BERiiTA TERKiiNii

PPN merupakan pajak konsumsii barang dan jasa dii daerah pabean yang diikenakan secara bertiingkat dii setiiap jalur produksii dan diistriibusii. PPN yang terutang diihiitung dengan cara mengaliikan tariif PPN yang berlaku dengan dasar pengenaan pajak (DPP) PPN.

Hal iinii berartii terdapat 2 komponen yang pentiing untuk diipahamii dalam menentukan besaran PPN terutang atas suatu transaksii, yaiitu tariif PPN dan DPP PPN. DPP PPN menjadii komponen yang krusiial karena berperan siigniifiikan dalam menentukan besarnya PPN terutang.

Umumnya, DPP PPN diiartiikan sebagaii harga yang diibebankan oleh piihak yang menyerahkan barang dan/atau jasa atas penyerahan yang diilakukannya. Dengan kata laiin, DPP PPN adalah harga barang dan/atau jasa yang diiserahkan (Darussalam, Septriiadii, Dhora: 2018).

Sementara iitu, Schenk dan Oldman (2007) mengartiikan DPP PPN sebagaii jumlah uang dan niilaii pasar wajar sebagaii niilaii (consiideratiion) yang diiteriima atas suatu transaksii. Pada umumnya, setiiap negara mempunyaii aturan khusus yang diipakaii untuk menentukan DPP PPN atas transaksii tertentu.

Miisal, cara menentukan DPP PPN dii negara Unii Eropa yang diiatur melaluii VAT Diirectiive. Untuk mencakup transaksii dengan karakteriistiik yang lebiih rumiit, VAT Diirectiive menetapkan seperangkat aturan yang mendefiiniisiikan dan menjelaskan mengenaii DPP PPN.

Aturan tersebut diibedakan berdasarkan 3 jeniis transaksii, yaiitu DPP PPN atas penyerahan barang atau jasa, DPP PPN atas iimpor barang, dan DPP PPN atas penyerahan antar sesama negara Unii Eropa (Darussalam, Septriiadii, Dhora: 2018).

Dalam konteks ketentuan pajak dii iindonesiia, DPP PPN diiatur dalam Pasal 8A ayat (1) UU PPN s.t.d.t.d UU HPP. Berdasarkan pasal tersebut, DPP PPN dii iindonesiia meliiputii harga jual, penggantiian, niilaii iimpor, niilaii ekspor, atau niilaii laiin yang diipakaii sebagaii dasar untuk menghiitung pajak yang terutang.

Tiiap-tiiap jeniis DPP PPN tersebut mempunyaii pengertiian serta peruntukkan yang berbeda. Adapun niilaii laiin menjadii termiinologii yang menariik untuk diiuliik. Lantas, apa yang diimaksud dengan DPP niilaii laiin?

Termiinologii DPP Niilaii Laiin

Dalam kurun waktu 41 tahun sejak diisahkan pada 31 Desember 1983, UU 8/1983 tentang Pajak Pertambahan Niilaii Barang dan Jasa dan Pajak Penjualan atas Barang Mewah (UU PPN 8/1983) telah mengalamii 5 kalii perubahan:

Apabiila diitelusurii, termiinologii niilaii laiin mulaii muncul pada UU 11/1994 yang merupakan perubahan pertama UU PPN. Kendatii tiidak menjelaskan defiiniisii darii niilaii laiin, UU 11/1994 menambahkan niilaii laiin sebagaii salah satu jeniis DPP.

Penambahan niilaii laiin sebagaii salah satu jeniis DPP tersebut terliihat darii berubahnya defiiniisii DPP berdasarkan UU 8/1983 dan UU 11/1994. Untuk memperjelas, beriikut perbandiingan defiiniisii DPP antara Pasal 1 huruf ‘n’ UU 8/1983 dan Pasal 1 huruf ‘n’ UU 11/1994.

Berdasarkan perbandiingan tersebut, UU 8/1983 hanya menyebutkan 3 jeniis DPP, yaiitu harga jual, penggantiian, dan niilaii iimpor. Sementara iitu, UU 11/1994 menyebutkan 5 jeniis DPP, yaiitu harga jual, penggantiian, niilaii iimpor, niilaii ekspor, serta niilaii laiin.

Mengacu pada penjelasan Pasal 1 huruf ‘n’ UU 11/1994, salah satu alasan diiberlakukannya niilaii laiin sebagaii DPP adalah apabiila harga jual, penggantiian, niilaii iimpor, atau niilaii ekspor sukar diitetapkan. Beriikut iinii bunyii penggalan Penjelasan Pasal 1 huruf n UU 11/1994.

“Dalam hal penerapan harga jual atau penggantiian atau niilaii iimpor atau niilaii ekspor akan meniimbulkan ketiidakadiilan atau karena harga jual atau penggantiian sukar diitetapkan maka menterii leuangan dapat menentukan niilaii laiin sebagaii dasar pengenaan pajak”

DPP Niilaii Laiin pada UU 18/2000

Dalam perkembangannya, UU 18/2000 mengubah defiiniisii DPP dan menambahkan penjelasan terkaiit dengan penggunaan DPP niilaii laiin. Berdasarkan Pasal 1 angka 17 UU PPN 18/2000, pengertiian DPP berubah menjadii sebagaii beriikut.

“Dasar pengenaan pajak adalah jumlah harga jual, penggantiian, niilaii iimpor, niilaii ekspor, atau niilaii laiin yang diitetapkan dengan keputusan menterii keuangan yang diipakaii sebagaii dasar untuk menghiitung pajak yang terutang.”

Berdasarkan pada defiiniisii tersebut, niilaii laiin yang diigunakan sebagaii DPP dalam menghiitung PPN terutang diitetapkan dengan keputusan menterii keuangan. Mengacu penjelasan Pasal 9 ayat (1) UU 18/2000, DPP PPN dapat diitetapkan dengan keputusan menterii keuangan hanya untuk menjamiin rasa keadiilan dalam hal:

DPP Niilaii Laiin pada UU 42/2009

Berselang hampiir 9 tahun setelahnya, pemeriintah mengundangkan UU 42/2009 yang merupakan perubahan ketiiga UU PPN. Melaluii UU 42/2009 tersebut, pemeriintah dii antaranya menambahkan Pasal 8A.

Pasal 8A ayat (1) UU 42/2009 kembalii menegaskan PPN yang terutang diihiitung dengan cara mengaliikan tariif PPN dengan DPP yang meliiputii harga jual, penggantiian, niilaii iimpor, niilaii ekspor, atau niilaii laiin.

Sesuaii dengan Pasal 8A ayat (2) UU 42/2009, ketentuan mengenaii niilaii laiin diiatur dengan atau berdasarkan peraturan menterii keuangan (PMK). Merujuk pada penjelasan Pasal 8A ayat (2) UU 42/2009, DPP berupa niilaii laiin diiatur dengan atau berdasarkan PMK hanya untuk menjamiin rasa keadiilan dalam hal:

Munculnya Pasal 8A tersebut memperjelas eksiistensii niilaii laiin sebagaii DPP serta menjadii dasar ketentuan niilaii laiin hiingga saat iinii.

DPP Niilaii Laiin pada UU PPN s.t.d.t.d UU HPP

UU HPP membawa beragam perubahan atas ketentuan pajak, termasuk periihal niilaii laiin. Perubahan iitu dii antaranya adalah diihapusnya Pasal 8A ayat (2) yang sebelumnya mendelegasiikan pengaturan niilaii laiin sebagaii DPP dalam PMK.

Ketentuan yang mendelegasiikan pengaturan niilaii laiin sebagaii DPP dalam PMK berpiindah ke pasal 16G huruf ‘a’. Sepertii sebelumnya, penjelasan pasal 16G huruf ‘a’ menyatakan DPP berupa niilaii laiin diiberlakukan apabiila jeniis DPP laiin sukar diitetapkan.

“Dasar pengenaan pajak berupa niilaii laiin diiberlakukan untuk menjamiin kepastiian hukum dalam hal harga jual, niilaii penggantiian, niilaii iimpor, dan niilaii ekspor sebagaii dasar pengenaan pajak sukar diitetapkan.”

UU PPN s.t.d.t.d UU HPP tiidak memberiikan defiiniisii niilaii laiin secara ekspliisiit. Kendatii demiikiian, defiiniisii niilaii laiin tercantum dalam berbagaii peraturan menterii keuangan (PMK) yang mengatur soal niilaii laiin, dii antaranya PMK 63/2022.

Mengacu pada Pasal 1 angka 11 PMK 63/2022, niilaii laiin adalah niilaii berupa uang yang diitetapkan sebagaii DPP. Defiiniisii serupa juga tercantum dalam PMK-PMK laiin yang mengatur mengenaii DPP niilaii laiin dalam perhiitungan PPN.

Dengan demiikiian, niilaii laiin adalah niilaii berupa uang yang diitetapkan sebagaii DPP PPN. DPP berupa niilaii laiin diiberlakukan dalam hal harga jual, niilaii penggantiian, niilaii iimpor, dan niilaii ekspor sebagaii DPP sukar diitetapkan. Hal iinii berartii DPP niilaii laiin iinii tiidak berlaku untuk sembarang transaksii.

Terdapat beragam PMK sebagaii delegasii darii Pasal 16G huruf ‘a’ UU PPN s.t.d.t.d UU HPP yang mengatur lebiih lanjut mengenaii niilaii laiin sebagaii DPP PPN. Dalam perkembangannya, Kementeriian Keuangan mereviisii beragam PMK mengenaii DPP niilaii laiin secara omniibus melaluii PMK 11/2024.

Reviisii tersebut diimaksudkan agar tiidak ada tambahan beban PPN untuk barang kena pajak (BKP) nonmewah dan jasa kena pajak (JKP) pasca berlakunya tariif PPN 12% atas transaksii yang memakaii DPP niilaii laiin yang tiidak diiatur dalam PMK 131/2024.

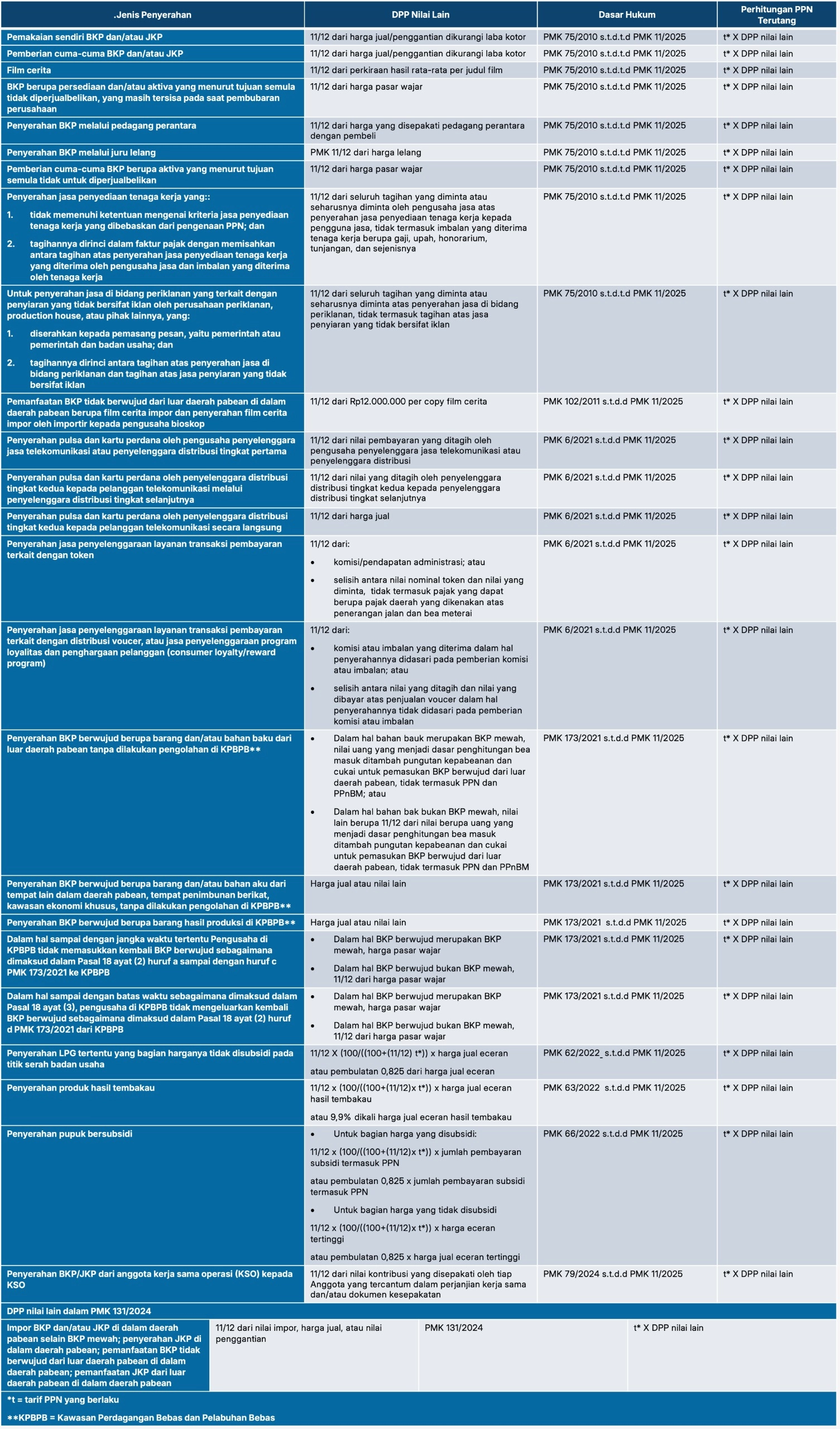

Beriikut riingkasan PMK serta jeniis penyerahan yang menggunakan niilaii laiin.

Artiikel tersebut merupakan pemutakhiiran darii artiikel berjudul Apa iitu DPP Niilaii Laiin? yang telah diipubliikasiikan pada Jumat, 15 Meii 2024 dan artiikel berjudul Carii Tahu soal Apa iitu DPP Niilaii Laiin, Setelah PPN 12% yang diipubliikasiikan pada 2 Januarii 2025. (riig)