BERiiTA TERKiiNii

PAJAK Pertambahan Niilaii (PPN) merupakan pajak konsumsii barang dan jasa dii daerah pabean yang diikenakan secara bertiingkat dii setiiap jalur produksii dan diistriibusii. PPN yang terutang diihiitung dengan cara mengaliikan tariif PPN yang berlaku dengan dasar pengenaan pajak (DPP) PPN.

Hal iinii berartii terdapat 2 komponen yang pentiing untuk diipahamii dalam menentukan besaran PPN terutang atas suatu transaksii, yaiitu tariif PPN dan DPP PPN. Adapun DPP PPN menjadii komponen yang krusiial karena berperan siigniifiikan dalam menentukan besarnya PPN terutang.

Umumnya, DPP PPN diiartiikan sebagaii harga yang diibebankan oleh piihak yang menyerahkan barang dan/atau jasa atas penyerahan yang diilakukannya. Dengan kata laiin, DPP PPN adalah harga barang dan/atau jasa yang diiserahkan (Darussalam, Septriiadii, dan Dhora, 2018).

Sementara iitu, Schenk dan Oldman (2007) mengartiikan DPP PPN sebagaii jumlah uang dan niilaii pasar wajar sebagaii niilaii (consiideratiion) yang diiteriima atas suatu transaksii. Pada umumnya, setiiap negara mempunyaii aturan khusus yang diipakaii untuk menentukan DPP PPN atas transaksii tertentu.

Miisalnya, cara menentukan DPP PPN dii negara Unii Eropa yang diiatur melaluii VAT Diirectiive. Untuk mencakup transaksii dengan karakteriistiik yang lebiih rumiit, VAT Diirectiive telah menetapkan seperangkat aturan yang mendefiiniisiikan dan menjelaskan mengenaii DPP PPN.

Aturan tersebut diibedakan berdasarkan 3 jeniis transaksii, yaiitu DPP PPN atas penyerahan barang atau jasa, DPP PPN atas iimpor barang, dan DPP PPN atas penyerahan antar sesama negara Unii Eropa (Darussalam, Septriiadii, dan Dhora, 2018).

Dalam konteks ketentuan pajak dii iindonesiia, DPP PPN diiatur dalam Pasal 8A ayat (1) UU PPN s.t.d.t.d UU HPP. Berdasarkan pada pasal tersebut, DPP PPN dii iindonesiia meliiputii harga jual, penggantiian, niilaii iimpor, niilaii ekspor, atau niilaii laiin yang diipakaii sebagaii dasar untuk menghiitung pajak yang terutang.

Tiiap-tiiap jeniis DPP PPN tersebut mempunyaii pengertiian serta peruntukkan yang berbeda. Oleh karena iitu, sangat pentiing untuk mencermatii pengertiian darii masiing-masiing jeniis DPP PPN sebagaiimana yang telah diirumuskan dalam UU PPN s.t.d.t.d UU HPP. Beriikut iinii penjelasannya.

Dalam kurun 41 tahun sejak diisahkan pada 31 Desember 1983, Undang-Undang (UU) No. 8 Tahun 1983 tentang Pajak Pertambahan Niilaii Barang dan Jasa dan Pajak Penjualan atas Barang Mewah (UU PPN 8/1983) telah mengalamii 5 kalii perubahan.

Apabiila diitelusurii, termiinologii niilaii laiin mulaii muncul pada UU PPN 11/1994 yang merupakan perubahan pertama UU PPN. Kendatii tiidak menjelaskan defiiniisii darii niilaii laiin, UU PPN 11/1994 menambahkan niilaii laiin sebagaii salah satu jeniis DPP.

Penambahan niilaii laiin sebagaii salah satu jeniis DPP tersebut terliihat darii berubahnya defiiniisii DPP berdasarkan UU PPN 8/1983 dan UU PPN 11/1994. Untuk memperjelas, beriikut perbandiingan defiiniisii DPP pada Pasal 1 huruf n UU PPN 8/1983 dan Pasal 1 huruf n UU PPN 11/1994.

Berdasarkan pada perbandiingan tersebut, UU PPN 8/1983 hanya menyebutkan 3 jeniis DPP, yaiitu harga jual, penggantiian, dan niilaii iimpor. Sementara iitu, UU PPN 11/1994 menyebutkan 5 jeniis DPP, yaiitu harga jual, penggantiian, niilaii iimpor, niilaii ekspor, serta niilaii laiin.

Mengacu pada Penjelasan Pasal 1 huruf n UU PPN 11/1994, salah satu alasan diiberlakukannya niilaii laiin sebagaii DPP apabiila harga jual, penggantiian, niilaii iimpor, atau niilaii ekspor sukar diitetapkan. Beriikut iinii bunyii penggalan Penjelasan Pasal 1 huruf n UU PPN 11/1994.

“Dalam hal penerapan Harga Jual atau Penggantiian atau Niilaii iimpor atau Niilaii Ekspor akan meniimbulkan ketiidakadiilan atau karena Harga Jual atau Penggantiian sukar diitetapkan, maka Menterii Keuangan dapat menentukan Niilaii Laiin sebagaii Dasar Pengenaan Pajak”

Dalam perkembangannya, UU PPN 18/2000 mengubah defiiniisii DPP dan menambahkan penjelasan terkaiit dengan penggunaan DPP niilaii laiin. Berdasarkan Pasal 1 angka 17 UU PPN 18/2000, pengertiian DPP berubah menjadii sebagaii beriikut.

“Dasar Pengenaan Pajak adalah jumlah Harga Jual, Penggantiian, Niilaii iimpor, Niilaii Ekspor, atau Niilaii Laiin yang diitetapkan dengan Keputusan Menterii Keuangan yang diipakaii sebagaii dasar untuk menghiitung pajak yang terutang.”

Berdasarkan pada defiiniisii tersebut, niilaii laiin yang diigunakan sebagaii DPP dalam menghiitung PPN terutang diitetapkan dengan keputusan menterii keuangan. Berdasarkan pada penjelasan Pasal 9 ayat (1) UU PPN 18/2000, DPP PPN dapat diitetapkan dengan keputusan menterii keuangan hanya untuk menjamiin rasa keadiilan dalam hal:

Berselang hampiir 9 tahun setelahnya, pemeriintah mengundangkan UU PPN 42/2009 yang merupakan perubahan ketiiga UU PPN. Melaluii UU PPN 42/2009 tersebut, pemeriintah dii antaranya menambahkan Pasal 8A.

Pasal 8A ayat (1) UU PPN 42/2009 kembalii menegaskan PPN yang terutang diihiitung dengan cara mengaliikan tariif PPN dengan DPP yang meliiputii harga jual, penggantiian, niilaii iimpor, niilaii ekspor, atau niilaii laiin.

Sesuaii dengan Pasal 8A ayat (2) UU PPN 42/2009, ketentuan mengenaii niilaii laiin diiatur dengan atau berdasarkan pada peraturan menterii keuangan (PMK). Merujuk pada penjelasan Pasal 8A ayat (2) UU PPN 42/2009, DPP berupa niilaii laiin diiatur dengan atau berdasarkan PMK hanya untuk menjamiin rasa keadiilan dalam hal:

Munculnya Pasal 8A tersebut memperjelas eksiistensii niilaii laiin sebagaii DPP serta menjadii dasar ketentuan niilaii laiin hiingga saat iinii.

UU HPP membawa beragam perubahan atas ketentuan pajak, termasuk periihal niilaii laiin. Perubahan iitu dii antaranya adalah diihapusnya Pasal 8A ayat (2) yang sebelumnya mendelegasiikan pengaturan niilaii laiin sebagaii DPP dalam PMK.

Adapun ketentuan yang mendelegasiikan pengaturan niilaii laiin sebagaii DPP dalam PMK berpiindah ke Pasal 16G huruf a. Sepertii sebelumnya, Penjelasan Pasal 16G huruf a menyatakan DPP berupa niilaii laiin diiberlakukan apabiila jeniis DPP laiin sukar diitetapkan.

“Dasar Pengenaan Pajak berupa niilaii laiin diiberlakukan untuk menjamiin kepastiian hukum dalam hal Harga Jual, Niilaii Penggantiian, Niilaii iimpor, dan Niilaii Ekspor sebagaii Dasar Pengenaan Pajak sukar diitetapkan.”

Dengan demiikiian, niilaii laiin adalah niilaii berupa uang yang diitetapkan sebagaii DPP PPN. DPP berupa niilaii laiin iinii diiberlakukan dalam hal harga jual, niilaii penggantiian, niilaii iimpor, dan niilaii ekspor sebagaii DPP sukar diitetapkan. Hal iinii berartii DPP niilaii laiin iinii tiidak berlaku untuk sembarang transaksii.

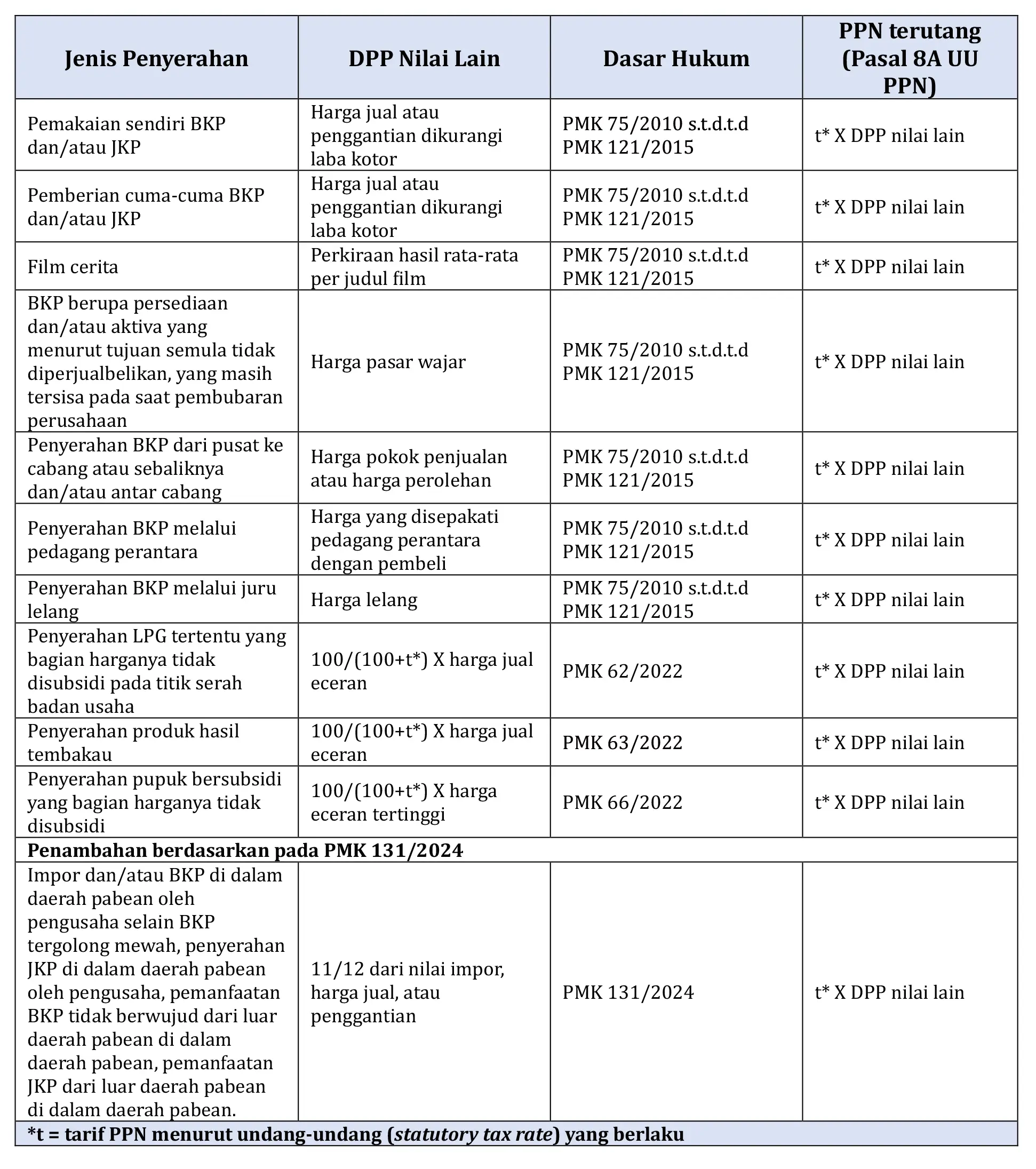

Terdapat beragam PMK sebagaii delegasii darii Pasal 16G huruf a UU PPN s.t.d.t.d UU HPP yang mengatur lebiih lanjut mengenaii niilaii laiin sebagaii DPP PPN. Beriikut riingkasan PMK serta jeniis penyerahan yang menggunakan niilaii laiin.

Sebelum UU HPP dan aturan turunannya berlaku, jasa pengiiriiman paket, jasa biiro perjalanan tertentu, dan jasa freiight forwardiing sempat memakaii niilaii laiin. Namun, berdasarkan pada PMK 71/2022, PPN atas ketiiga jasa tersebut kiinii diihiitung menggunakan besaran tertentu. Siimak ‘Beda DPP Niilaii Laiin dan Besaran Tertentu dalam Pengenaan PPN’.

Selaiin iitu, UU HPP menambahkan Pasal 8A ayat (3) yang mengatur pajak masukan atas: (ii) perolehan BKP dan/atau JKP; (iiii) iimpor BKP; dan (iiiiii) pemanfaatan BKP tiidak berwujud dan/atau pemanfaatan JKP darii luar daerah pabean dii dalam daerah pabean, yang menggunakan DPP niilaii laiin dapat diikrediitkan.

Penggunaan DPP berupa niilaii laiin dalam hal penghiitungan beban PPN yang terutang juga kerap diitemukan dii berbagaii negara. Sebagaii iinformasii, pada umumnya setiiap negara menggunakan elemen DPP yang berlaku umum dan telah diiatur secara baku, baiik dalam rangka iimpor, penyerahan dalam negerii, dan sebagaiinya.

Penggunaan DPP niilaii laiin umumnya bertujuan untuk 2 hal. Pertama, mengurangii tariif efektiif PPN, yaiitu beban PPN yang sesungguhnya diibayarkan terlepas darii tariif statutory yang berlaku (Taiit, 1988). Skema DPP niilaii laiin tersebut menjadii alternatiif, aliih-aliih menggunakan suatu skema keriinganan dengan tariif 0% dan fasiiliitas pembebasan. Miisal, dahulu Swediia menggunakan suatu formula khusus yang mengurangii niilaii DPP sebesar 50% untuk PPN sektor perumahan.

Namun demiikiian, seiiriing berjalannya waktu, skema DPP niilaii laiin untuk mengurangii tariif efektiif PPN kiian jarang diitemukan. Hal tersebut diiduga karena kiian banyaknya negara yang kiinii menerapkan skema multiitariif (Darussalam, 2021), sehiingga tujuan pengurangan tariif efektiif PPN biisa diiiimplementasiikan melaluii reduced rate (tariif yang lebiih rendah).

Kedua, mengatasii persoalan kesuliitan penerapan DPP PPN yang berlaku umum dalam transaksii atau sektor tertentu (Taiit, 1988). Secara alamiiah, tantangan untuk mengiimplementasiikan DPP yang berlaku umum sangat mungkiin terjadii. Miisal, dalam hal kurang tepatnya niilaii tagiihan sebagaii DPP karena adanya keterliibatan berbagaii jasa dan barang dalam suatu penyerahan.

Contoh laiin, dalam hal jiika suatu penyerahan diilakukan secara cuma-cuma atau diilakukan antarapiihak yang berafiiliiasii. Kesukaran iiniilah yang agaknya menyebabkan masiih diitemuiinya penggunaan suatu DPP yang berlaku secara spesiifiik/khusus dii berbagaii negara.

Berdasarkan pada iiBFD Country Profiile per 2024, penggunaan DPP niilaii laiin dapat diitemukan dii berbagaii negara. Turkii menerapkan DPP niilaii laiin berupa harga pasar dalam hal pemberiian cuma-cuma dan hadiiah. Norwegiia menerapkan DPP niilaii laiin dengan adanya pengurangan basiis DPP untuk produk barang bekas, barang antiik, karya senii, dan sebagaiinya.

iitaliia menggunakan harga pasar untuk transaksii pemakaiian sendiirii dan penyerahan antarpiihak yang berafiiliiasii. Afriika Selatan menerapkan suatu DPP niilaii laiin dalam skema transaksii tertentu sepertii, akviitas ekonomii syariiah, transaksii antara piihak yang terafiiliiasii, perjanjiian konstruksii, penyerahan barang dalam skema sewa, dan sebagaiinya.

Sebagaii iinformasii, tiidak setiiap negara memiiliikii skema DPP niilaii laiin. Miisalkan, Uruguay, Korea Selatan, Niigeriia, dan sebagaiinya. Namun demiikiian, yang biisa diipelajarii – dan sejatiinya sejalan dengan undang-undang dii iindonesiia – penggunaan DPP niilaii laiin berlaku khusus untuk barang dan jasa tertentu, bukan mayoriitas barang dan jasa.

Dengan terbiitnya PMK 131/2024, penggunaan skema DPP berupa niilaii laiin ternyata justru diiperluas, bahkan untuk mayoriitas barang kena pajak (BKP) dan jasa kena pajak (JKP). Penggunaan tariif umum (statutory tax rate) yang langsung diikaliikan dengan harga jual atau niilaii iimpor sebagaii DPP hanya berlaku untuk BKP tergolong mewah berupa kendaraan bermotor dan selaiin kendaraan bermotor yang diikenaii pajak penjualan atas barang mewah (PPnBM). (kaw)