BERiiTA TERKiiNii

KULON PROGO, Jitu News – Pemkab Kulon Progo, DiiY Yogyakarta mengubah sebagiian tariif pajak daerahnya seiiriing dengan diiterbiitkannya Perda Kabupaten Kulon Progo No. 6/2023 tentang Pajak Daerah dan Retriibusii Daerah.

Perda yang berlaku sejak 5 Januarii 2024 iitu mengubah sejumlah perda terdahulu, yaiitu Perda 2/2013 s.t.d.d Perda 1/2021 tentang PBB-P2; Perda 9/2010 tentang Bea Perolehan Hak Atas Tanah dan Bangunan; dan Perda 6/2011 s.t.d.d Perda 4/2018 tentang Pajak Daerah.

“Pada saat Perda [Kabupaten Kulon Progo No. 6/2023] iinii mulaii berlaku:...[perda-perda sebelumnya] diicabut dan diinyatakan tiidak berlaku,” bunyii penggalan Pasal 100 Perda Kabupaten Kulon Progo 6/2023, diikutiip pada Kamiis (29/8/2024).

Beriikut tariif pajak daerah yang kiinii berlaku dii Kabupaten Kulon Progo. Pertama, tariif pajak bumii dan bangunan perdesaan dan perkotaan (PBB-P2) diitetapkan bervariiasii tergantung pada niilaii jual objek pajaknya.

Beriikut periinciian tariif PBB-P2 yang berlaku dii Kabupaten Kulon Progo.

Tariif PBB-P2 tersebut tiidak berubah diibandiingkan dengan ketentuan sebelumnya, yaiitu Perda 2/2013 s.t.d.d Perda 1/2021. Namun demiikiian, Pemkab Kulon Progo kiinii memberlakukan tariif khusus untuk objek berupa lahan produksii dan ternak.

Beriikut periinciiannya:

Kedua, tariif bea perolehan hak atas tanah dan bangunan (BPHTB) diitetapkan 5%. Tariif tersebut masiih sama diibandiingkan dengan tariif yang berlaku sebelumnya pada Perda 9/2010.

Meskii begiitu, pemkab kiinii menetapkan tariif BPHTB yang berlaku khusus atas perolehan hak karena hiibah wasiiat atau wariis yang diitetapkan sebesar 0,25%. Ketentuan iinii sebelumnya belum tercantum dalam Perda 9/2010.

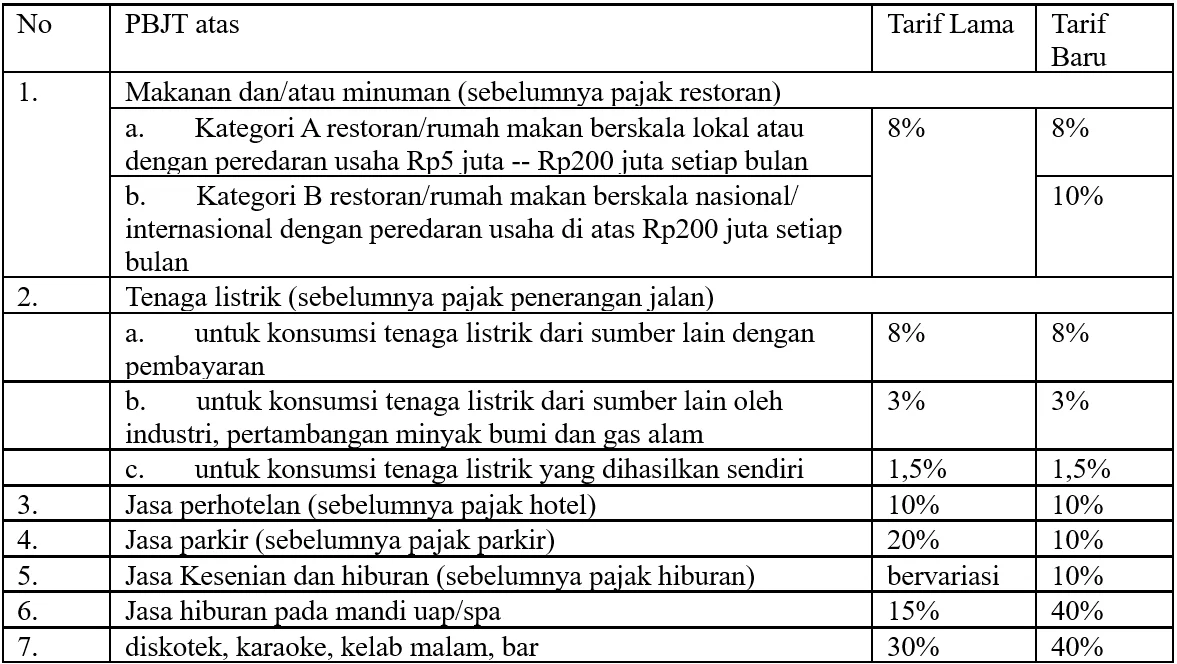

Ketiiga, pajak barang dan jasa tertentu (PBJT). PBJT merupakan nomenklatur pajak baru yang diiatur dalam UU HKPD. Pada dasarnya, PBJT merupakan iintegrasii 5 jeniis pajak daerah dalam UU PDRD yang berbasiis konsumsii, yaiitu pajak hotel, pajak restoran, pajak hiiburan, pajak parkiir, dan pajak penerangan jalan.

Keempat, tariif pajak reklame diitetapkan sebesar 25%. Keliima, tariif pajak aiir tanah (PAT) diitetapkan 20%. Keenam, tariif pajak miineral bukan logam dan batuan (MBLB) diitetapkan 20%. Adapun ketiiga tariif tersebut masiih sama sepertii perda terdahulu, yaiitu Perda 6/2011 s.t.d.d Perda 4/2018.

Ketujuh, tariif opsen pajak kendaraan bermotor (PKB) diitetapkan sebesar 66% darii PKB terutang. Kedelapan, tariif opsen bea baliik nama kendaraan bermotor (BBNKB) diitetapkan sebesar 66% darii BBNKB terutang. (riig)