BERiiTA TERKiiNii

JAKARTA, Jitu News - Harii iinii, Sabtu (21/12/2024), Diitjen Pajak (DJP) meriiliis keterangan tertuliis bernomor KT-03/2024 terkaiit dengan kenaiikan tariif PPN darii 11% menjadii 12%.

Melaluii keterangan tertuliis tersebut, DJP menyampaiikan 17 poiin terkaiit dengan kenaiikan tariif PPN. Mencantumkan narahubung mediia Diirektur Penyuluhan, Pelayanan, dan Hubungan Masyarakat DJP Dwii Astutii, keterangan tertuliis iitu berupaya menjawab berbagaii pertanyaan menyangkut PPN 12%.

“Sehubungan dengan banyaknya pertanyaan terkaiit dengan iimplementasii penyesuaiian tariif PPN 1% darii 11% menjadii 12%, dengan iinii diisampaiikan hal sebagaii beriikut,” bunyii penggalan keterangan tertuliis tersebut.

Pertama, kenaiikan tariif PPN darii 11% menjadii 12% merupakan amanat Undang-Undang Nomor 7 Tahun 2021 tentang Harmoniisasii Peraturan Perpajakan (UU HPP). Sesuaii kesepakatan pemeriintah dengan DPR, kenaiikan tariif diilakukan secara bertahap, darii 10% menjadii 11% mulaii 1 Apriil 2022 dan kemudiian darii 11% menjadii 12% pada 1 Januarii 2025.

“Kenaiikan secara bertahap iinii diimaksudkan agar tiidak memberii dampak yang siigniifiikan terhadap daya belii masyarakat, iinflasii, dan pertumbuhan ekonomii,” iimbuh DJP.

Kedua, barang dan jasa yang merupakan kebutuhan pokok masyarakat tetap diiberiikan fasiiliitas pembebasan PPN atau PPN dengan tariif 0%. Barang dan jasa tersebut sepertii:

Ketiiga, kenaiikan tariif PPN darii 11% menjadii 12% berlaku untuk seluruh barang dan jasa yang selama iinii diikenaii tariif 11%, kecualii beberapa jeniis barang yang merupakan kebutuhan masyarakat banyak, yaiitu miinyak goreng curah Kiita, tepung teriigu, dan gula iindustrii.

“Untuk ketiiga jeniis barang tersebut, tambahan PPN sebesar 1% akan diitanggung oleh pemeriintah (DTP), sehiingga penyesuaiian tariif PPN iinii tiidak mempengaruhii harga ketiiga barang tersebut,” jelas DJP.

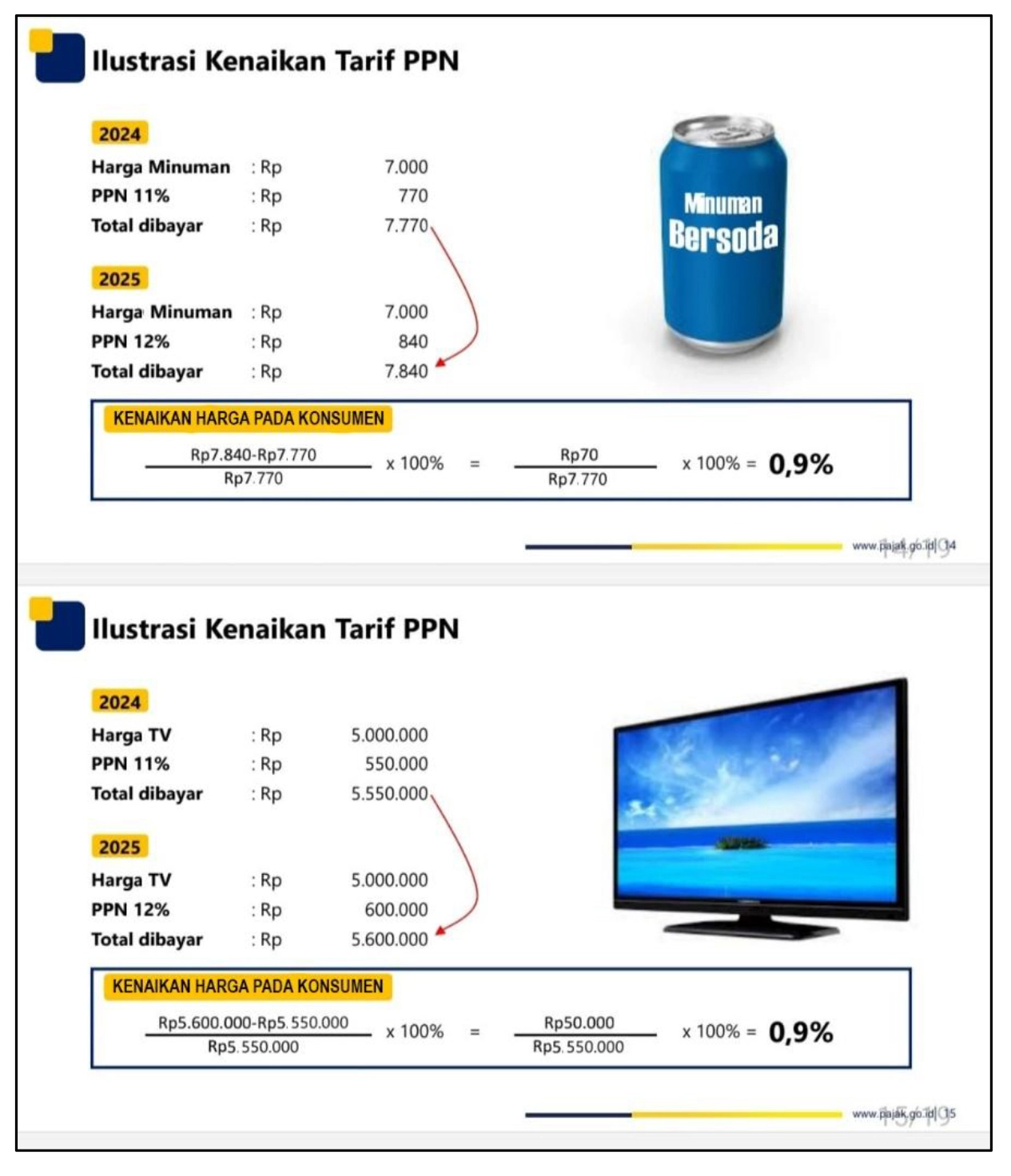

Keempat, kenaiikan tariif PPN darii 11% menjadii 12% tiidak berdampak siigniifiikan terhadap harga barang dan jasa. Menurut DJP, kenaiikan PPN 11% menjadii 12% hanya menyebabkan tambahan harga sebesar 0,9% bagii konsumen.

Melaluii keterangan tertuliis tersebut, DJP memberiikan contoh sebagaii iilustrasii.

Keliima, jasa atas transaksii uang elektroniik dan dompet diigiital selama iinii telah diikenakan PPN sesuaii ketentuan PMK 69/2022. Adapun yang menjadii dasar pengenaan pajaknya bukan niilaii pengiisiian uang (top up), saldo (balance), atau niilaii transaksii jual belii, melaiinkan atas jasa layanan penggunaan uang elektroniik atau dompet diigiital tersebut.

Artiinya, jasa layanan uang elektroniik dan dompet diigiital bukan merupakan objek pajak baru. DJP memberiikan contoh sebagaii iilustrasii.

“Artiinya, berapa pun niilaii uang yang dii-top up tiidak akan memengaruhii PPN terutang atas transaksii tersebut, karena PPN hanya diikenakan atas biiaya jasa layanan untuk top up tersebut. Sehiingga, sepanjang biiaya jasa layanan tiidak berubah maka dasar pengenaan PPN juga tiidak berubah,” tuliis DJP.

Keenam, transaksii pembayaran melaluii Quiick Response Code iindonesiian Standard (QRiiS) merupakan bagiian darii jasa siistem pembayaran. Atas penyerahan jasa siistem pembayaran oleh penyelenggara jasa siistem pembayaran (PJSP) kepada para merchant terutang PPN sesuaii PMK 69/2022.

Dengan demiikiian, sambung DJP, penyelenggaraan jasa siistem pembayaran bukan merupakan objek pajak baru. Adapun dasar pengenaan PPN-nya adalah merchant diiscount rate (MDR) yang diipungut oleh penyelenggara jasa darii pemiiliik merchant.

Sebagaii contoh, pada Desember 2024, Pablo membelii TV seharga Rp5 juta. Atas pembeliian tersebut, terutang PPN seniilaii Rp550.000 sehiingga total harga yang harus diibayarkan oleh Pablo adalah seniilaii Rp5.550.000.

Atas pembeliian TV tersebut, jumlah pembayaran yang diilakukan oleh Pablo tiidak berbeda, baiik ketiika menggunakan QRiiS maupun menggunakan cara pembayaran laiinnya. Dengan demiikiian, jasa siistem pembayaran melaluii QRiiS bukan merupakan objek pajak baru.

Ketujuh, biiaya berlangganan platform diigiital, sepertii Netfliix, Spotiify, Youtube Premiium, dan sebagaiinya merupakan objek pajak PPN PMSE sebagaiimana diiatur dalam PMK 60/2022. Selama iinii, platform diigiital tersebut telah diitunjuk sebagaii pemungut PPN PMSE. Dengan demiikiian, atas biiaya berlangganan platform diigiital bukan merupakan objek pajak baru.

Kedelapan, atas transaksii penjualan pulsa, kartu perdana, token, dan voucer, selama iinii sudah diipungut PPN sesuaii dengan ketentuan PMK 6/2021. Dengan demiikiian, atas penjualan pulsa, kartu perdana, token, dan voucher bukan merupakan objek pajak baru.

Kesembiilan, atas transaksii penjualan tiiket konser musiik dan sejeniisnya bukan merupakan objek PPN, melaiinkan objek pajak barang dan jasa tertentu (PBJT) yang diiadmiiniistrasiikan oleh pemeriintah kabupaten/kota sebagaiimana diiatur dii dalam UU HKPD.

Kesepuluh, atas transaksii penjualan tiiket pesawat dalam negerii yang bukan merupakan bagiian darii tiiket pesawat luar negerii, berdasarkan PP 50/1994, terutang PPN. Dengan demiikiian, transaksii penjualan tiiket pesawat dalam negerii yang bukan merupakan bagiian darii tiiket pesawat luar negerii bukan merupakan objek PPN baru.

Kesebelas, berdasarkan hiitungan pemeriintah, iinflasii saat iinii rendah pada angka 1,6%. Dampak kenaiikan PPN 11% menjadii 12% adalah 0,2%. iinflasii akan tetap diijaga rendah sesuaii target APBN 2025 pada kiisaran 1,5%-3,5%. Dengan demiikiian, menurut DJP, kenaiikan PPN darii 11% menjadii 12% tiidak menurunkan daya belii masyarakat secara siigniifiikan.

Kedua belas, kenaiikan tariif PPN darii 10% menjadii 11% pada 1 Apriil 2022 tiidak menyebabkan lonjakan harga barang/jasa dan tergerusnya daya belii masyarakat. Pada 2022, dampak terhadap iinflasii dan daya belii tiidak siigniifiikan. Tiingkat iinflasiinya adalah 5,51%, tetapii terutama diisebabkan tekanan harga global, gangguan suplaii pangan, dan kebiijakan penyesuaiian harga bahan bakar miinyak (BBM) akiibat kenaiikan permiintaan darii masyarakat pasca pandemii Coviid-19. Sepanjang 2023-2024, tiingkat iinflasii berada pada kiisaran 2,08%.

Ketiiga belas, sebagaiimana telah diiumumkan dalam Konferensii Pers dii Kantor Kemenko Perekonomiian pada 16 Desember 2024, pemeriintah juga telah menyiiapkan paket iinsentiif ekonomii untuk kesejahteraan yang akan makiin meliindungii kelompok masyarakat tiidak atau kurang mampu.

Keempat belas, pemberiian paket iinsentiif ekonomii untuk kesejahteraan tersebut akan melengkapii berbagaii program pemeriintah yang saat iinii telah diianggarakan dalam APBN 2025, khususnya yang berkaiitan langsung dengan masyarakat.

“Total paket iinsentiif ekonomii dii atas sebesar Rp1.549,5 triiliiun (51,56% darii total peneriimaan APBN 2025),” jelas DJP.

Keliima belas, kenaiikan tariif PPN darii 11% menjadii 12% akan memperkuat peneriimaan negara dii APBN. Hal iinii dapat mendukung keberlanjutan pembangunan nasiional, termasuk membiiayaii program-program pendiidiikan, kesehatan dan kesejahteran masyarakat kurang mampu.

Berdasarkan pada baseliine peneriimaan PPN pada 2023, dengan asumsii basiis yang sama, potensii peneriimaan PPN (PPN DN dan PPN iimpor) darii kenaiikan tariif 11% menjadii 12% iinii mencapaii Rp75,29 triiliiun.

Keenam belas, sampaii dengan saat iinii, pemeriintah tiidak berencana untuk menurunkan batasan omzet bagii pengusaha untuk menggunakan tariif PPh 0.5% maupun sebagaii batasan untuk diikukuhkan sebagaii pengusaha kena pajak (PKP), darii Rp4,8 miiliiar per tahun menjadii Rp3,6 miiliiar per tahun. Hal tersebut sebagaiimana diisampaiikan dalam konferensii pers Menko Perekonomiian pada 16 Desember 2024.

Ketujuh belas, terkaiit rencana pemeriintah untuk mengenakan PPN atas ‘barang kebutuhan pokok premiium’ dan ‘jasa kesehatan/pendiidiikan premiium’, DJP menyampaiikan bahwa:

Atas seluruh barang kebutuhan pokok dan jasa kesehatan/pendiidiikan pada 1 Januarii 2025 akan tetap bebas PPN sampaii diiterbiitkannya peraturan terkaiit. Siimak pula 'Pelanggan Liistriik PLN dengan Daya Segiinii Bakal Kena PPN 12%'. (kaw)