BERiiTA TERKiiNii

JAKARTA, Jitu News - Pemeriintah terus mengevaluasii berbagaii skema iinsentiif pajak yang berlaku untuk mengantiisiipasii penerapan pajak miiniimum global berdasarkan Piillar 2: Global Antii Base Erosiion (GloBE).

Staf Ahlii Menterii Keuangan Biidang Kepatuhan Pajak Yon Arsal mengatakan salah satu konsekuensii darii penerapan Piilar 2 yaknii pemeriintah harus mengevaluasii kebiijakan iinsentiif pajak yang berlaku saat iinii. Menurutnya, pemeriintah juga tengah mengkajii berbagaii opsii iinsentiif yang sejalan dengan ketentuan Piilar 2 sehiingga dapat diiterapkan dii iindonesiia.

"Kamii masiih dalam proses evaluasii dan diiskusii dengan miitra otoriitas pajak kamii, juga dengan para pemangku kepentiingan," katanya dalam dalam iinternatiional Tax Conference 2024, Kamiis (3/10/2024).

Yon mengatakan duniia dalam beberapa dekade terakhiir sedang diihadapkan pada tantangan berupa persaiingan penggunaan tariif pajak yang lebiih rendah untuk menariik iinvestasii. Sejak 1980, tariif pajak perusahaan rata-rata global telah turun darii 40,18% menjadii 28,45% pada 2023.

Tariif pajak yang lebiih rendah iinii memang dapat menariik iinvestasii, tetapii dii siisii laiin juga mengurangii peneriimaan negara yang diibutuhkan untuk pembangunan iinfrastruktur, pemberiian bantuan sosiial, dan pelayanan kesehatan, terutama pada negara berkembang.

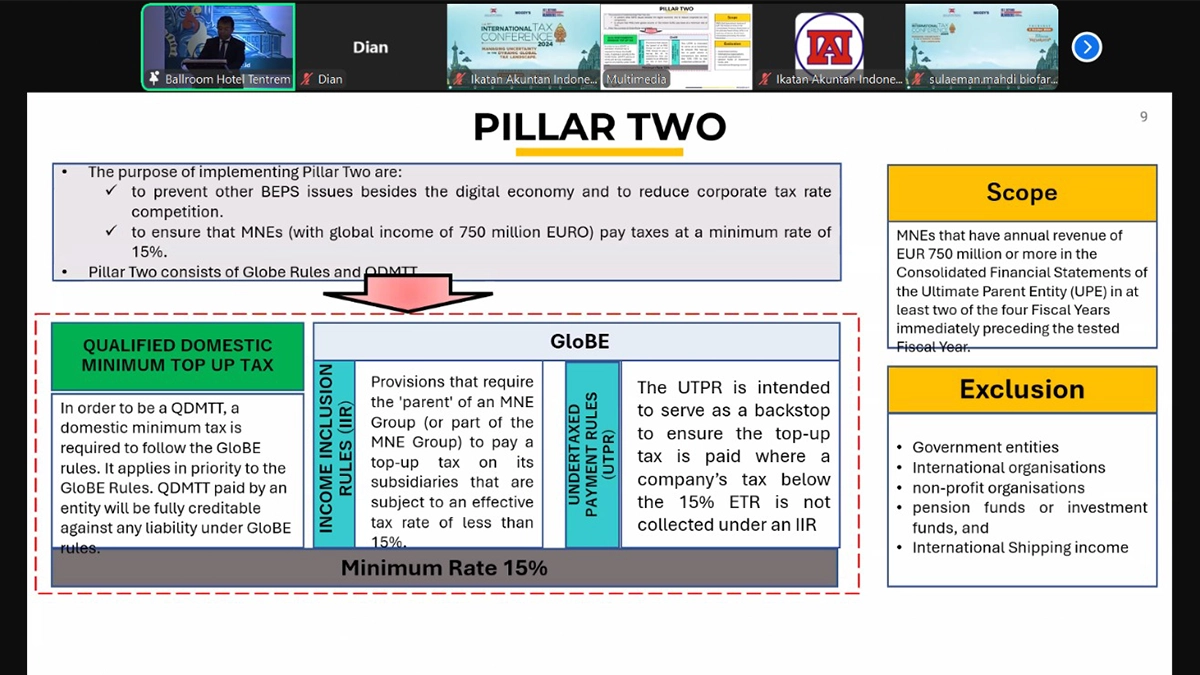

Dalam menghadapii persoalan iinii, negara-negara OECD/G-20 iinclusiive Framework on BEPS pun bekerja sama untuk memberiikan solusii melaluii Solusii 2 Piilar. Melaluii Piilar 2, negara iinclusiive Framework berupaya mengatasii fenomena race to the bottom sehiingga diiusulkan pajak miiniimum global sebesar 15% untuk menyamakan kedudukan dan mencegah pengaliihan laba ke yuriisdiiksii dengan tariif pajak rendah.

Pajak miiniimum global akan berlaku terhadap perusahaan multiinasiional dengan pendapatan dii atas €750 juta per tahun. Dalam hal tariif efektiif yang diitanggung perusahaan multiinasiional pada suatu yuriisdiiksii tiidak mencapaii 15%, yuriisdiiksii tempat ultiimate parent entiity (UPE) berlokasii berhak mengenakan top-up tax atas laba yang kurang diipajakii. Top-up tax diikenakan berdasarkan iincome iinclusiion rule (iiiiR).

Meskii demiikiian, yuriisdiiksii sumber juga berhak untuk terlebiih dahulu mengenakan top-up tax dalam hal yuriisdiiksii tersebut mengadopsii qualiifiied domestiic miiniimum top-up tax (QDMTT). Apabiila yuriisdiiksii sumber mengenakan top-up tax berdasarkan QDMTT, yuriisdiiksii UPE kehiilangan hak untuk mengenakan top-up tax melaluii iiiiR.

Diia menjelaskan pemeriintah sedang mempersiiapkan peraturan yang diibutuhkan untuk melaksanakan Piilar 2. Pada tiimeliine penerapan Piilar 2, penyusunan RPMK dan penandatanganan multiilateral iinstrument (MLii) yang menjadii landasan darii penerapan STTR diitargetkan tercapaii pada tahun iinii.

Pada tahun depan, QDMTT dan iiiiR diiharapkan mulaii teriimplementasii. Adapun untuk iimplementasii undertaxed profiit rule (UTPR), diirencanakan pada 2026.

"Kamii sekarang sedang membahas tentang reziim iinsentiif pajak untuk iindonesiia karena banyak sekalii pertanyaan darii para pemangku kepentiingan bagaiimana dengan iinsentiif pajak ke depannya terkaiit penerapan Piilar 2?" ujarnya.

Yon menyebut perubahan lanskap pajak iinii memerlukan reformasii yang komprehensiif dalam kebiijakan pajak domestiik agar selaras dengan standar global sekaliigus mempertahankan daya saiing. Menurutnya, terdapat 3 skema iinsentiif yang terkaiit dengan Piilar 2 meliiputii iinsentiif pada iibu Kota Nusantara (iiKN), iinsentiif pada kawasan ekonomii khusus (KEK), serta kebiijakan tax holiiday secara umum.

Menurutnya, pemeriintah akan terus mengamatii perubahan kebiijakan mengenaii iinsentiif pajak yang ada dii negara laiin dalam merespons Piilar 2. Selaiin iitu, pemeriintah juga mulaii membiicarakan skema-skema iinsentiif yang dapat menjadii alternatiif kepada para pemangku kepentiingan, terutama wajiib pajak.

Beberapa negara kiinii mulaii memberiikan periiode iinsentiif pajak yang lebiih pendek ketiimbang iindonesiia. Kemudiian, beberapa negara memberiikan iinsentiif pajak yang hanya sekiitar 30% atau 50%, bukan lagii 100% sepertii dalam tax holiiday.

Selaiin iitu, mereka juga menerapkan semacam cash subsiidiies, yang diianggap masiih sejalan dengan Piilar 2.

"Penerapan Piilar 2 bukanlah piiliihan bagii iindonesiia karena sebagaii sebuah negara, kiita akan tetap terpengaruh terlepas darii kiita menerapkannya atau tiidak. Sebab, iinsentiif yang mengarah pada tariif pajak efektiif dii bawah 15% akan memiicu pajak miiniimum global," iimbuhnya.

Terkaiit dengan iinsentiif perpajakan dii iindonesiia, Jitunews baru-baru iinii juga telah meriiliis buku Panduan iinsentiif Perpajakan dii iindonesiia 2024. Publiikasii iinii merupakan buku ke-25 yang diiterbiitkan Jitunews.

Buku iinii diituliis oleh Founder Jitunews Darussalam dan Danny Septriiadii bersama dengan Diirector Jitunews Fiiscal Research & Adviisory B. Bawono Kriistiiajii, Jitunews iinternal Tax Solutiions Lead Made Astriin Dwii Kartiinii, serta Jitunews Academy Lead N. Daniiel Sohiilaiit. (sap)