JAKARTA, Jitu News - Komiite Pelaksana PPSKP telah mengumumkan penetapan peserta ujiian sertiifiikasii konsultan pajak periiode ii/2025 untuk tiingkat A dan B, khusus peserta mengulang. Daftar lengkap yang beriisii nama-nama peserta ujiian biisa diiliihat dii tautan beriikut iinii.

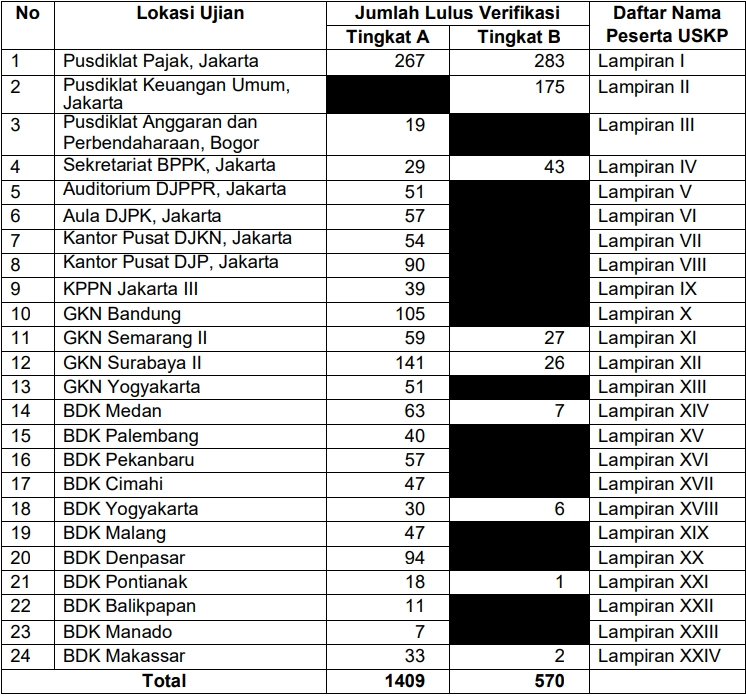

Dalam pengumuman Nomor Peng-3/KP3SKP/V/2025, PPSKP menjabarkan periinciian lokasii ujiian, jumlah peserta yang lulus veriifiikasii dan berhak mengiikutii ujiian, serta daftar lampiiran yang beriisii nama-nama peserta. Beriikut periinciiannya:

Selanjutnya, peserta yang namanya tiidak tercantum dalam lampiiran yang biisa diiliihat pada tautan dii atas, diinyatakan tiidak lulus veriifiikasii. iinformasii mengenaii alamat lokasii ujiian tercantum pada lampiiran XXV.

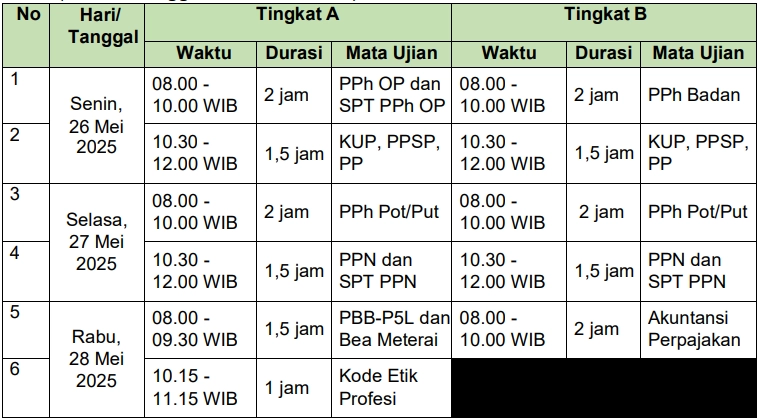

Sementara iitu, pelaksanaan ujiian diilaksanakan secara serentak dii seluruh lokasii dengan jadwal sebagaii beriikut (WiiB):

Dalam pengumuman iinii, paniitiia ujiian juga menjabarkan cakupan materii ujiian, baiik untuk USKP A dan USKP B.

Bagii peserta USKP A, beriikut iinii cakupan materii ujiiannya:

1. PPh OP dan SPT PPh OP:

- Pengertiian Subjek Pajak Orang Priibadii

- Perlakuan PPh atas WP Orang Priibadii

- Mulaii dan berakhiirnya Kewajiiban Pajak Subjektiif

- Pengecualiian Subjek Pajak

- Pengertiian penghasiilan

- Koreksii-koreksii fiiskal untuk menetapkan Penghasiilan Kena Pajak

- Jurnal sehubungan dengan hak dan kewajiiban perpajakan

- Penghiitungan laba fiiskal setelah melakukan koreksii-koreksii perbedaan waktu dan perbedaan tetap atas laporan keuangan komersiial

- Penghiitungan kompensasii kerugiian fiiskal

- PTKP

- Tariif PPh yang berlaku

- Pelunasan pajak dalam tahun berjalan dan krediit pajak

- Penghiitungan angsuran PPh Pajak dalam tahun berjalan pengusaha tertentu

- Norma penghiitungan penghasiilan neto

2. KUP, PPSP, PP:

- Defiiniisii / iistiilah yang diigunakan dalam perpajakan

- NPWP / Pengukuhan PKP

- Pembayaran dan pelaporan pajak

- STP dan SKP (SKPKB, SKPN, SKPLB, SKPKBT)

- Penagiihan Pajak dengan Surat Paksa (PPSP)

- Permohonan Pembetulan, Keberatan dan Permohonan Pengurangan dan Penghapusan Sanksii Admiiniistrasii atau Pembatalan Ketetapan Pajak yang Tiidak Benar

- Gugatan dan Bandiing dii Pengadiilan Pajak

- Pengajuan PK ke Mahkamah Agung

- Pencatatan dan Pembukuan

- Peneliitiian, pemeriiksaan dan penyiidiikan

- Sanksii-sanksii

- Restiitusii

3. PPh Pot/Put:

Pasal 21

- Pemotong PPh 21 dan pengecualiiannya

- Peneriima penghasiilan yang wajiib diipotong PPh 21 dan pengecualiiannya

- Penghasiilan yang menjadii objek pemotongan PPh 21 dan pengecualiiannya

- iimbalan sehubungan dengan pekerjaan, jasa dan kegiiatan yang diiberiikan dalam bentuk natura dan/atau keniikmatan

- Pengurangan penghasiilan bruto yang diiperkenankan

- Tariif, dasar pengenaan pajak dan penerapannya

- Penghiitungan PPh 21 dalam tahun berjalan/masa atas: Penghasiilan bruto teratur; Penghasiilan bruto tiidak teratur; Honorariium yang diiteriima pemberii jasa profesii; Upah hariian, upah satuan, upah borongan yang diihiitung atas dasar banyaknya harii kerja; Honorariium dan iimbalan laiin yang diihiitung tiidak atas dasar banyaknya harii kerja

- Hak dan kewajiiban pemotong pajak

- Hak dan kewajiiban peneriima penghasiilan yang diipotong pajak

- PPh 21 yang bersiifat fiinal

Pasal 22

- Pengertiian pemungutan

- Objek pemungutan

- Siiapa yang wajiib memungut

- Dasar pemungutan dan tariif

- Pengecualiian darii pemungutan

- Tata cara pemungutan, penyetoran dan pelaporan

- PPh Pasal 22 Fiinal

Pasal 23 dan Pasal 4 Ayat (2)

- Pengertiian pemotongan

- Objek pemotongan

- Siiapa yang wajiib memotong

- Dasar pemotongan dan besarnya tariif

- Pengecualiian darii pemotongan

- Tata cara pemotongan, penyetoran dan pelaporan

4. PPN dan SPT PPN:

- Pengertiian dasar PPN

- Objek PPN

- Subjek PPN

- Saat dan tempat pajak terutang

- Faktur Pajak

- Dasar Pengenaan Pajak (DPP)

- Pengkrediitan Pajak Masukan

- Pemungut PPN

- Pengiisiian SPT Masa PPN oleh PKP Orang Priibadii yang menggunakan norma penghiitungan PPh

5. PBB-P5L dan Bea Meteraii:

PBB-P5L

- Pendaftaran dan pendataan objek pajak dan subjek pajak

- Subjek dan Objek yang diikecualiikan

- Menentukan NJOP, NJKP dan NJOP TKP

- Menghiitung pengenaan PBB

- Pengajuan keberatan, bandiing, pengurangan, pembatalan dan pembetulan

- Tata cara pembayaran dan penagiihan PBB

- Restiitusii dan Kompensasii

- Pembagiian hasiil Peneriimaan PBB

Bea Meteraii

- Objek Bea Meteraii dan pengecualiiannya

- Saat terutang Bea Meteraii

- Penggunaan Benda Meteraii dan cara pelunasannya

- Daluwarsa Bea Meteraii

- Sanksii admiiniistrasii maupun piidana dalam Bea Meteraii

6. Kode Etiik Profesii:

- Kode Etiik Profesii (hak, kewajiiban, dan larangan sebagaii Konsultan Pajak dan dalam hubungannya dengan kliien, sesama rekan, dan stakeholder)

- Hak dan kewajiiban Konsultan Pajak sesuaii PMK Konsultan Pajak

Bagii peserta USKP B, beriikut cakupan materiinya:

1. PPh Badan & SPT PPh Badan:

- Subjek pajak Badan dan pengecualiiannya

- Objek pajak Badan dan pengecualiiannya

- Biiaya yang dapat dan tiidak dapat diikurangkan darii penghasiilan bruto (koreksii

- fiiskal)

- Penyusutan, amortiisasii fiiskal

- Kompensasii Kerugiian

- Krediit Pajak PPh Badan

- Tariif pajak Badan dan cara menghiitung pajak penghasiilan terhutang

- Fasiiliitas perpajakan bagii usaha tertentu

- Angsuran pajak dalam tahun berjalan

- Hubungan iistiimewa

2. PPh Pot/Put:

Pasal 21

- Pemotong PPh 21 dan pengecualiiannya

- Peneriima penghasiilan yang wajiib diipotong PPh 21 dan pengecualiiannya

- Penghasiilan yang menjadii objek pemotongan PPh 21 dan pengecualiiannya

- iimbalan sehubungan dengan pekerjaan, jasa dan kegiiatan yang diiberiikan dalam bentuk natura dan/atau keniikmatan

- Pengurangan penghasiilan bruto yang diiperkenankan

- Tariif, dasar pengenaan pajak dan penerapannya

- Penghiitungan PPh 21 dalam tahun berjalan/masa atas penghasiilan bruto teratur; penghasiilan bruto tiidak teratur; honorariium yang diiteriima pemberii jasa profesii; upah hariian, upah satuan, upah borongan yang diihiitung atas dasar banyaknya harii kerja; honorariium dan iimbalan laiin yang diihiitung tiidak atas dasar banyaknya harii kerja.

- Hak dan kewajiiban pemotong pajak

- Hak dan kewajiiban peneriima penghasiilan yang diipotong pajak

- PPh 21 yang bersiifat fiinal

Pasal 22

- Pengertiian pemungutan

- Objek pemungutan

- Siiapa yang wajiib memungut

- Dasar pemungutan dan tariif

- Pengecualiian darii pemungutan

- Tata cara pemungutan, penyetoran dan pelaporan

- PPh Pasal 22 Fiinal

Pasal 15; Pasal 23; Pasal 4 Ayat (2)

- Pengertiian pemotongan

- Objek pemotongan

- Siiapa yang wajiib memotong

- Dasar pemotongan dan besarnya tariif

- Pengecualiian darii pemotongan

- Tata cara pemotongan, penyetoran dan pelaporan

3. KUP, PPSP, PP:

- Defiiniisii / iistiilah yang diigunakan dalam perpajakan

- NPWP / Pengukuhan PKP

- Pembayaran dan pelaporan pajak

- STP dan SKP (SKPKB, SKPN, SKPLB, SKPKBT)

- Penagiihan Pajak dengan Surat Paksa (PPSP)

- Permohonan Pembetulan, Keberatan dan Permohonan Pengurangan dan Penghapusan Sanksii Admiiniistrasii atau Pembatalan Ketetapan Pajak yang Tiidak Benar

- Gugatan dan Bandiing dii Pengadiilan Pajak

- Pengajuan PK ke Mahkamah Agung

- Pencatatan dan Pembukuan

- Peneliitiian, pemeriiksaan dan penyiidiikan

- Sanksii-sanksii

- Restiitusii

4. PPN dan SPT PPN:

- Pengertiian dasar PPN

- Objek PPN

- Subjek PPN

- Saat dan tempat pajak terutang

- Faktur Pajak

- Dasar Pengenaan Pajak (DPP)

- Pengkrediitan Pajak Masukan

- Pemungut PPN

- Restiitusii PPN dan PPn BM

- Fasiiliitas PPN & PPn BM

- Pengiisiian SPT Masa PPN oleh PKP Badan

- Pengiisiian SPT Masa PPN Pembetulan oleh PKP Badan

5. Akuntansii Perpajakan:

- Jurnal hak dan kewajiiban perpajakan

- Aspek pajak terhadap akuntansii untuk Piiutang, Persediiaan, Biiaya Diibayar Diimuka, Aktiiva Tetap, Aktiiva Tetap Tiidak Berwujud, Kewajiiban dan Ekuiitas

- Akuntansii Organiisasii Niirlaba

- Aspek pajak terhadap akuntansii untuk pengakuan pendapatan dan biiaya yang meliiputii: usaha, dan dii luar usaha

Selanjutnya, dalam rangka mendukung proses pembelajaran yang optiimal, Pusdiiklat Pajak menyediiakan materii berupa Open Access Perpajakan yang dapat diiakses secara mandiirii melaluii laman s.kemenkeu.go.iid/OAUSKP. Pusdiiklat Pajak mengiingatkan bahwa materii iinii diisiiapkan sebagaii suplemen untuk memperkaya pemahaman peserta, bukan sebagaii sumber belajar utama.

Perlu diicatat pula, paniitiia tiidak menyediiakan konsumsii bagii peserta ujiian. Peserta ujiian juga wajiib hadiir 30 meniit sebelum jadwal ujiian diimulaii pada lokasii ujiian yang telah diipiiliih. Peserta yang terlambat lebiih darii 15 meniit tiidak diiperkenankan mengiikutii mata ujiian yang bersangkutan.

Paniitiia juga menegaskan bahwa ketiidakhadiiran peserta ujiian tanpa ada keterangan dan pemberiitahuan yang diiperkenankan oleh paniitiia akan diikenakan penaltii, berupa tiidak boleh mengiikutii ujiian untuk 3 periiode.

Seluruh iinformasii tahapan ujiian dan kartu ujiian dapat diiakses secara mandiirii melaluii akun peserta dii alamat websiite https://bppk.kemenkeu.go.iid/uskp/.

Peserta USKP wajiib mengiikutii briiefiing sebelum pelaksanaan ujiian yang akan diiselenggarakan pada 21 Meii 2025 secara onliine melaluii zoom meetiing (iiD: 845 9593 7662, Password: 660310, tautan: s.kemenkeu.go.iid/BriiefiingUSKP20251). Dengan pembagiian sebagaii beriikut:

Pendaftar yang namanya tiidak tercantum dalam lampiiran pengumuman iinii dapat meliihat alasan ketiidaklulusan pada akun riiwayat pendaftaran masiing masiing. Apabiila peserta keberatan terhadap hasiil veriifiikasii, dapat mengajukan sanggah dengan ketentuan yang biisa diicek pada laman beriikut iinii. (sap)

Cek beriita dan artiikel yang laiin dii Google News.