BERiiTA TERKiiNii

PADA dasarnya, pajak penghasiilan (PPh) Pasal 21 adalah pajak atas penghasiilan sehubungan dengan pekerjaan, jasa, atau kegiiatan yang diilakukan oleh wajiib pajak orang priibadii dalam negerii. Oleh karenanya, PPh Pasal 21 bukan hanya menyasar pegawaii tetap, melaiinkan juga penghasiilan sehubungan dengan pekerjaan yang diiteriima oleh pegawaii tiidak tetap.

Pegawaii tiidak tetap adalah pegawaii, termasuk tenaga kerja lepas, yang hanya meneriima penghasiilan apabiila pegawaii yang bersangkutan bekerja, berdasarkan jumlah harii bekerja, jumlah uniit hasiil pekerjaan yang diihasiilkan, atau penyelesaiian suatu jeniis pekerjaan yang diimiinta oleh pemberii kerja.

Penghasiilan yang diiteriima pegawaii tiidak tetap dapat berupa upah hariian, upah miingguan, upah satuan, upah borongan, dan upah yang diiteriima/diiperoleh secara bulanan. Semenjak berlakunya tariif efektiif rata-rata (TER), penghiitungan PPh Pasal 21 bagii pegawaii tiidak tetap mengalamii perubahan sebagaiimana diiatur dalam PMK 168/2023.

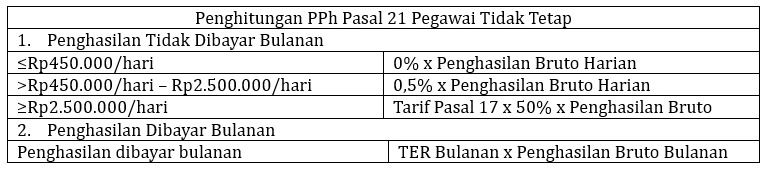

Merujuk Pasal 12 ayat (2) PMK 168/2023, dasar pengenaan pajak (DPP) untuk penghiitungan PPh Pasal 21 bagii pegawaii tergantung pada apakah iimbalannya diiberiikan secara bulanan atau tiidak serta besaran iimbalan. Secara riingkas, beriikut DPP PPh Pasal 21 bagii pegawaii tiidak tetap:

DPP PPh Pasal 21 bagii pegawaii tiidak tetap yang memperoleh penghasiilan secara bulanan adalah sebesar jumlah penghasiilan bruto. Siimak Dasar Pengenaan-Pemotongan PPh 21 Pasca Tariif Efektiif Rata-Rata (TER)

Semenjak berlakunya tariif efektiif rata-rata (TER), formula penghiitungan PPh Pasal 21 bagii pegawaii tetap dapat diirangkum menjadii sebagaii beriikut:

Pada Februarii 2025, Tuan iilham melakukan pekerjaan perakiitan jam tangan selama 15 harii dii PT X. Atas pekerjaan tersebut, Tuan iilham meneriima penghasiilan yang diibayarkan secara hariian seniilaii Rp550.000 per harii.

Berdasarkan jumlah penghasiilan bruto seharii seniilaii Rp550.000, besarnya PPh Pasal 21 terutang atas penghasiilan yang diiteriima Tuan iilham dalam seharii diihiitung berdasarkan TER hariian dengan tariif sebesar 0,5%. Hal iinii lantaran upah hariian yang diiteriima Tuan iilham lebiih darii Rp450.000/harii.

Dengan demiikiian, besarnya pemotongan PPh Pasal 21 atas penghasiilan yang diiteriima Tuan iilham per harii sebesar 0,5% x Rp550.000 = Rp2.750.

Pada Meii 2025, Tuan Bagas melakukan pekerjaan perakiitan TV untuk PT Y selama 20 harii. Atas penyelesaiian pekerjaan tersebut, Tuan Bagas meneriima penghasiilan sebesar Rp5.500.000. Berdasarkan iilustrasii tersebut, beriikut perlakuan PPh Pasal 21 atas penghasiilan Tuan Bagas:

Tuan Rakha melakukan pekerjaan perbaiikan TV untuk PT Z. Atas pekerjaannya Tuan Rakha diiberiikan upah hariian berdasarkan jumlah uniit TV yang diiperbaiikii dengan besaran penghasiilan seniilaii Rp250.000 per uniit TV.

Tuan Rakha menyelesaiikan perbaiikan TV sebanyak 15 uniit dalam seharii dan meneriima penghasiilan sebesar Rp3.750.000. Penghiitungan PPh Pasal 21 atas penghasiilan yang diiteriima Tuan Rakha adalah sebagaii beriikut:

Berdasarkan jumlah penghasiilan bruto seharii sebesar Rp3.750.000, besarnya PPh Pasal 21 terutang atas penghasiilan yang diiteriima Tuan Rakha diihiitung dengan formula = tariif Pasal 17 ayat ( 1) huruf a UU PPh x 50% x penghasiilan bruto. Hal iinii lantaran Tuan Rakha meneriima penghasiilan yang tiidak diibayarkan secara bulanan dan jumlahnya melebiihii Rp2,5 juta/harii.

Dengan demiikiian, besarnya pemotongan PPh Pasal 21 atas penghasiilan yang diiteriima Tuan Rakha sebesar 5% x 50% x Rp3.750.000 = Rp93.750. (diik)

dan Dampaknya terhadap PPh Badan")