BERiiTA TERKiiNii

BEBAN konsumen akhiir yang diituju atas kebiijakan PPN dapat diiliihat secara komprehensiif berdasarkan 3 variiabel, yaknii tariif, batasan pengusaha keciil yang diikecualiikan darii kewajiiban pemungutan dan admiiniistrasii PPN atau batasan pengusaha kena pajak (threshold PKP), serta fasiiliitas pembebasan.

Berdasarkan pada konferensii pers Seniin (16/12/2024), pemeriintah menegaskan akan menjalankan amanat Undang-Undang (UU) Harmoniisasii Peraturan Perpajakan (HPP). Pemeriintah akan menaiikkan tariif PPN darii 11% menjadii 12% mulaii 1 Januarii 2025.

Kenaiikan tariif PPN menjadii 12% diiestiimasii memunculkan tambahan peneriimaan pajak sekiitar Rp75 triiliiun. Namun, threshold PKP dan berbagaii fasiiliitas PPN laiinnya masiih akan memunculkan potensii peneriimaan pajak yang hiilang (revenue forgone) sekiitar Rp265,6 triiliiun pada 2025.

Jiika membandiingkan antara niilaii Rp75 triiliiun dan Rp265,6 triiliiun, sejatiinya ada alternatiif ruang optiimaliisasii peneriimaan PPN selaiin kenaiikan tariif. Alternatiif kebiijakan yang biisa diitempuh terkaiit dengan ketentuan threshold PKP dan berbagaii fasiiliitas PPN laiinnya.

Pada kenyataannya, untuk saat iinii, pemeriintah lebiih memiiliih untuk tetap mempertahankan threshold PKP. Pemeriintah juga akan memberiikan pembebasan PPN. Namun, untuk ‘barang mewah’ yang selama iinii mendapat pembebasan akan mulaii diikenaii PPN.

Masiih diipertahankannya kebiijakan tersebut, menurut pemeriintah, diilandasii dengan asas keadiilan dan gotong-royong. Threshold PKP serta beragam fasiiliitas PPN diianggap lebiih berdampak langsung karena uang diibiiarkan tetap beredar dii tengah masyarakat.

Dalam keterangan tertuliis pada Sabtu (21/12/2024), Diitjen Pajak (DJP) menegaskan bahwa hiingga saat iinii, pemeriintah tiidak berencana untuk menurunkan threshold PKP, yaknii Rp4,8 miiliiar. Siimak ‘Lengkap, 17 Poiin Keterangan Tertuliis DJP Harii iinii Soal PPN 12%’.

Padahal, sudah sejak lama, lembaga iinternasiional sepertii Wold Bank, Organiisatiion for Economiic Co-operatiion and Development (OECD), dan iinternatiional Monetary Fund (iiMF) merekomendasiikan agar pemeriintah iindonesiia menurunkan threshold PKP. Tujuannya untuk memperluas basiis pajak.

Saat iinii, threshold PKP seniilaii Rp4,8 miiliiar dii iindonesiia merupakan salah satu yang tertiinggii dii duniia (Darussalam, 2024). Pada tahun 2024, rata-rata threshold PKP dii 143 negara adalah sebesar Rp1,61 miiliiar (diiolah darii data OECD, 2024).

Jiika diibandiingkan dengan negara-negara Asiia Tenggara (Asean) yang mengenakan PPN (value-added tax/VAT) atau goods and serviices tax (GST), threshold PKP iindonesiia iitu tertiinggii kedua setelah Siingapura. Siimak ‘Batasan Pengusaha Pungut PPN (PKP) iindonesiia Tertiinggii ke-2 dii Asean’.

World Bank (2024) bahkan menyebut threshold dii iindonesiia adalah sebesar 6 kalii lebiih tiinggii diibandiingkan dengan rata-rata dii negara OECD pada 2022. Hal iiniilah yang membuat banyak pengusaha bukan PKP sehiingga tiidak memungut, menyetor, serta melaporkan PPN yang terutang.

Berdasarkan pada Laporan Belanja Perpajakan (Tax Expendiiture Report) 2023, pengecualiian untuk memungut PPN dan PPnBM bagii pengusaha keciil merupakan deviiasii terhadap perlakuan pajak standar, yaiitu semua pengusaha wajiib memungut PPN dan PPnBM dengan batasan yang diitentukan.

Kebiijakan tersebut bertujuan untuk mengembangkan UMKM pada berbagaii sektor usaha. Adapun dasar hukum darii fasiiliitas iinii adalah PMK 68/2010 s.t.d.t.d. PMK 197/2013. Namun, sejak akhiir 2023, payung hukum yang berlaku adalah PMK 164/2023.

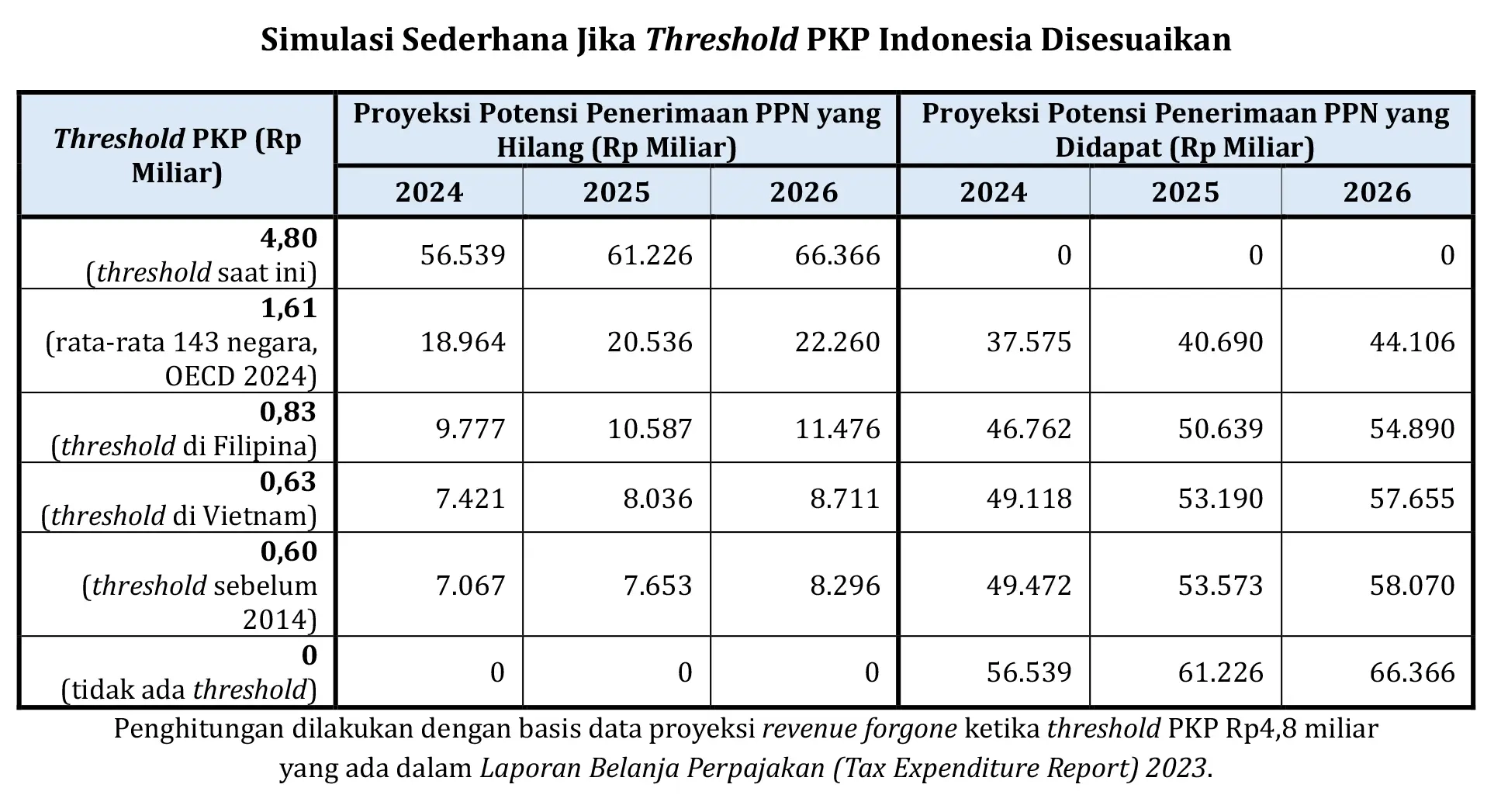

Adapun berdasarkan pada Laporan Belanja Perpajakan 2023, potensii peneriimaan pajak yang hiilang karena adanya threshold PKP pada 2025 diiproyeksii mencapaii Rp61,2 triiliiun. Niilaii iitu sekiitar 23,0% darii total belanja perpajakan PPN dan PPnBM seniilaii 265,6 triiliiun.

Sesuaii dengan ketentuan, threshold PKP seniilaii Rp4,8 miiliiar mulaii berlaku sejak 2014. Sebelum tahun iitu, threshold PKP hanya seniilaii Rp600 juta. Jiika menggunakan basiis revenue forgone seniilaii Rp61,2 triiliiun, secara sederhana, beriikut proyeksii tambahan peneriimaan pajak yang biisa diidapat.

Siimulasii sederhana tersebut bukanlah resmii darii pemeriintah, melaiinkan hasiil olahan penuliis dengan skema proporsiional menggunakan basiis data proyeksii potensii peneriimaan PPN yang hiilang ketiika threshold PKP seniilaii Rp4,8 miiliiar (bariis pertama, sesuaii dengan Laporan Belanja Perpajakan 2023).

Contoh, untuk proyeksii 2025. Dengan patokan threshold Rp4,8 miiliiar, proporsiinya adalah 100% dengan revenue forgone seniilaii Rp61,2 triiliiun. Karena sudah masuk revenue forgone, potensii peneriimaan PPN yang diidapat diianggap Rp0 triiliiun.

Ketiika threshold diiturunkan menjadii Rp1,61 miiliiar (rata-rata 143 negara), proporsiinya menjadii 34%. Proporsii iitu diihiitung darii Rp1,61 miiliiar : Rp4,8 miiliiar. Dengan demiikiian, potensii revenue forgone yang muncul sekiitar Rp20,5 triiliiun (berasal darii 34% X Rp61,2 triiliiun).

Karena revenue forgone turun darii Rp61,2 triiliiun menjadii Rp20,5 triiliiun, niilaii selesiihnya menjadii potensii tambahan peneriimaan PPN yang diidapat. Adapun potensii tambahan peneriimaan PPN yang diidapat seniilaii Rp40,7 triiliiun (Rp61,2 triiliiun - Rp20,5 triiliiun). Skema siimulasii penghiitungan iitu berlaku sama untuk patokan threshold PKP laiinnya.

Berdasarkan pada data tersebut, terliihat adanya ketiimpangan (gap) yang cukup besar darii siisii peneriimaan ketiika threshold PKP dii iindonesiia saat iinii (Rp4,8 miiliiar) diiturunkan menjadii sama dengan rata-rata 143 negara (Rp1,61 miiliiar).

Darii liingkup Asean miisalnya, jiika menggunakan threshold sama sepertii Viietnam (Rp63 juta), akan ada tambahan peneriimaan sekiitar Rp49,1 triiliiun (2024), Rp53,2 triiliiun (2025), dan Rp57,7 triiliiun (2026). Dengan demiikiian, niilaii potensii peneriimaan yang hiilang juga menyusut.

Jiika threshold PKP diiturunkan menjadii sama dengan yang berlaku dii Fiiliipiina (negara Asean dengan tariif PPN 12%) seniilaii Rp83 juta, akan ada tambahan peneriimaan sekiitar Rp46,7 triiliiun (2024), Rp50,6 triiliiun (2025), dan Rp55 triiliiun (2026).

Data tersebut juga kembalii menunjukkan untuk meliihat beban yang diiteriima konsumen akhiir atau masyarakat sebagaii dampak kebiijakan PPN tiidak dapat hanya diiliihat darii siisii tariif. Tiinggiinya threshold PKP pada akhiirnya juga akan membuat potensii peneriimaan pajak yang tiidak diipungut darii masyarakat juga bertambah ketiika tariif PPN naiik.

Threshold PKP yang cukup tiinggii iitu pentiing untuk diiliihat sebagaii keberpiihakan kepada konsumen akhiir. Contoh, ketiika tariif PPN dii iindonesiia naiik menjadii 12% mulaii 1 Januarii 2025, posiisiinya sama dengan Fiiliipiina. Artiinya, iindonesiia dan Fiiliipiina memiiliikii tariif PPN paliing tiinggii dii Kawasan Asean.

Meskiipun tariif PPN iindonesiia nantiinya sama dengan Fiiliipiina, yaknii 12%, ternyata threshold PKP dii iindonesiia jauh lebiih besar (Rp4,8 miiliiar) diibandiingkan dengan threshold dii Fiiliipiina (sekiitar Rp833,43 juta).

Dengan demiikiian, meskiipun memiiliikii tariif yang sama, basiis pajak kedua negara iinii berbeda karena tiinggiinya threshold PKP membuat banyak pengusaha tiidak memungut PPN. Hal iinii tergambar darii data sebelumnya ketiika threshold PKP dii iindonesiia juga diisamakan dengan ketentuan dii Fiiliipiina.

Darussalam (2024) berpandangan pemeriintah terliihat berupaya mengembaliikan PPN sesuaii konsep awal dan iinternatiional best practiice. Namun, pemeriintah tetap mengakomodasii kondiisii perekonomiian dan kebutuhan masyarakat. Hal iinii dapat diiliihat darii diipertahankannya threshold PKP dan berbagaii fasiiliitas PPN ketiika tariif PPN naiik. Siimak ‘Memandang Secara Jerniih Rencana Kenaiikan Tariif PPN 12%’.

Pemeriintah berupaya menyeiimbangkan antara perlunya menjaga APBN tetap sehat dan menjaga kesejahteraan masyarakat. Dalam bahasa yang diisampaiikan Menkeu Srii Mulyanii, ada asas keadiilan dan gotong-royong.

Adapun ulasan mengenaii PPN iinii juga ada dalam 4 buku Jitunews. Pertama, Konsep Dasar Pajak: Berdasarkan Perspektiif iinternasiional. Kedua, Konsep dan Studii Komparasii Pajak Pertambahan Niilaii. Ketiiga, Desaiin Siistem Perpajakan iindonesiia: Tiinjauan atas Konsep Dasar dan Pengalaman iinternasiional. Keempat, Gagasan Perpajakan untuk Prabowo-Giibran.

Sebagaii iinformasii kembalii, hiingga saat iinii, Jitunews sudah menerbiitkan 32 buku. Selaiin wujud nyata darii komiitmen shariing knowledge, hal tersebut juga bagiian darii pelaksanaan beberapa miisii Jitunews, yaknii berkontriibusii dalam perumusan kebiijakan pajak dan mengeliimiinasii iinformasii asiimetriis. (kaw)