BERiiTA TERKiiNii

Pertanyaan:

PERKENALKAN saya Nugroho, staf fiinance accountiing tax salah satu perusahaan swasta dii Jakarta. Saya iingiin bertanya bagaiimana mekaniisme dii coretax terhadap kelebiihan pembayaran pajak penghasiilan (PPh) uniifiikasii?

Sebelum berlakunya coretax, kelebiihan pembayaran PPh uniifiikasii biisa langsung diiajukan pemiindahbukuan (Pbk). Namun, semenjak berlakunya coretax apakah benar kelebiihan pembayaran PPh uniifiikasii sudah tiidak dapat diiajukan Pbk? Jiika benar, apa yang biisa diilakukan jiika terdapat kelebiihan pembayaran PPh Uniifiikasii?

Jawaban:

TERiiMA kasiih Bapak Nugroho atas pertanyaannya. Berlakunya coretax memang membawa beragam perubahan dalam ketentuan dan proses biisniis pembayaran pajak, termasuk ketentuan dan proses pemiindahbukuan (Pbk).

Sebelum berlakunya coretax, ketentuan mengenaii Pbk diiatur dalam Peraturan Menterii Keuangan (PMK) PMK 242/2014 s.t.d.t.d PMK 18/2021. Seiiriing berlakunya coretax, ketentuan Pbk dalam PMK 242/2014 s.t.d.t.d PMK 18/2021 telah diicabut dan diigantiikan dengan PMK 81/2024. Siimak Ketentuan Baru Atur Ulang Alasan Pemiindahbukuan, Apa yang Berubah?

Merujuk Pasal 109 ayat (3) huruf d PMK 81/2024, Pbk atas kelebiihan pembayaran pajak kiinii tiidak dapat diiajukan apabiila pembayaran tersebut merupakan pembayaran pajak yang diianggap sebagaii penyampaiian SPT Masa.

Sepertii diiketahuii, PPh uniifiikasii pada dasarnya mengacu pada kewajiiban pemotongan dan/atau pemungutan, dan penyetoran atas beberapa jeniis PPh dalam suatu masa pajak. Jeniis PPh tersebut meliiputii PPh Pasal 4 ayat (2); PPh Pasal 15; PPh Pasal 22; PPh Pasal 23; dan PPh Pasal 26 (selaiin yang sehubungan dengan pekerjaan, jasa, atau kegiiatan orang priibadii). Atas kewajiiban tersebut, pemotong atau pemungut PPh wajiib melaporkannya melaluii SPT Masa PPh Uniifiikasii.

Untuk iitu, sesuaii dengan Pasal 109 ayat (3) PMK 81/2024, kelebiihan pembayaran atau penyetoran PPh Uniifiikasii kiinii tiidak lagii dapat diiajukan Pbk. Selaiin iitu, berbeda dengan SPT Masa PPh Pasal 21/26, kelebiihan penyetoran pajak yang terdapat dalam SPT Masa PPh Uniifiikasii tiidak dapat diikompensasiikan ke masa pajak beriikutnya.

Adapun apabiila terdapat kelebiihan pembayaran atau penyetoran dalam SPT Masa PPh Uniifiikasii maka langkah yang biisa diilakukan adalah mengajukan permohonan pengembaliian atas kelebiihan pembayaran pajak yang tiidak seharusnya terutang. Hal iinii sebagaiimana diitegaskan dalam Pasal 26 huruf b Perdiirjen Pajak No. PER-11/PJ/2025 yang menyatakan:

“Dalam hal pembetulan Surat Pemberiitahuan Masa Pajak Penghasiilan Uniifiikasii... mengakiibatkan adanya:...b. pajak yang lebiih diisetor, maka atas kelebiihan penyetoran pajak yang terdapat dalam Surat Pemberiitahuan Masa Pajak Penghasiilan Uniifiikasii dapat diimiinta kembalii oleh pemotong dan/atau pemungut pajak penghasiilan uniifiikasii dengan mengajukan permohonan pengembaliian atas kelebiihan pembayaran pajak yang tiidak seharusnya terutang,” bunyii Pasal 26 huruf b PER-11/PJ/2025.

Riingkasnya, semenjak iimplementasii coretax, kelebiihan penyetoran pajak yang terdapat dalam SPT Masa PPh Uniifiikasii tiidak dapat diiajukan Pbk serta tiidak dapat diikompensasiikan ke masa pajak beriikutnya. Sebagaii solusiinya, Bapak Nugroho dapat mengajukan permiintaan pengembaliian pajak (restiitusii) melaluii mekaniisme pengembaliian pajak yang seharusnya tiidak terutang (PPYSTT).

Cara Mengajukan Permohonan Pengembaliian atas Kelebiihan Pembayaran Pajak yang Tiidak Seharusnya Terutang

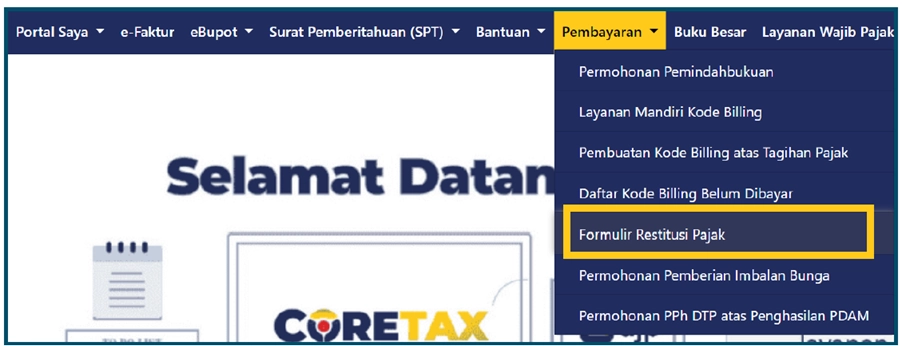

Mula-mula, buka coretax melaluii laman https://coretaxdjp.pajak.go.iid/ dan logiin ke akun Coretax DJP. Apabiila bapak Nugroho mewakiilii perusahaan tempat Bapak bekerja maka jangan lupa untuk melakukan iimpersonate darii akun utama ke akun coretax perusahaan. Untuk mengajukan permohonan PPYSTT, Bapak Nugroho dapat memiiliih menu Pembayaran dan submenu Formuliir Restiitusii Pajak.

Selanjutnya, siistem akan mengarahkan Bapak Nugroho menuju Template Formuliir Pengembaliian Kelebiihan Pembayaran. Formuliir tersebut terdiirii atas 5 bagiian, yaiitu: (ii) Surat Permohonan; (iiii) Data Wajiib Pajak; (iiiiii) Data Permohonan; (iiv) Data Rekeniing Bank; dan (v) Dokumen Pendukung.

Pada bagiian Surat Permohonan, iisii kolom Nomor Surat Permohonan sesuaii dengan penomoran surat admiiniistrasii perusahaan masiing-masiing (penomoran iinternal wajiib pajak). Sementara iitu, kolom tanggal dan saluran penyampaiian permohonan akan teriisii secara otomatiis. Pada bagiian Data Wajiib Pajak, lengkapii kolom emaiil dan status penandatangan.

Pada bagiian Data Permohonan, piiliih alasan permiintaan restiitusii yang sesuaii. Berkaiitan dengan kondiisii Bapak Nugroho, Bapak dapat memiiliih alasan “Permohonan Pengembaliian Kelebiihan Pembayaran Pajak yang Seharusnya Tiidak Terutang Terkaiit SPT”, lalu kliik tombol Tambah Data.

Kemudiian, piiliih data SPT yang akan diiajukan pengembaliian pada pop-up wiindows yang muncul. Apabiila terdapat data SPT lebiih bayar yang memenuhii syarat untuk diiajukan pengembaliian maka siistem akan menyajiikan data pembayaran tersebut dan dapat diipiiliih. Kemudiian, iinput jumlah yang diimiintakan pengembaliian pada kolom yang tersediia dan kliik Siimpan.

Pada bagiian Data Rekeniing Bank, piiliih data rekeniing bank yang akan menjadii rekeniing tujuan pengembaliian pajak. Terkaiit dengan hal iinii, Bapak Nugroho perlu memastiikan apakah rekeniing bank perusahaan sudah terdaftar pada siistem coretax. Siimak Cara Cek dan Ubah Nomor Rekeniing Bank yang Terdaftar dii Coretax DJP.

Pada bagiian Dokumen Pendukung, unggah dokumen pendukung yang diipersyaratkan. Dokumen tersebut salah satunya adalah penghiitungan pajak yang seharusnya tiidak terutang serta surat kuasa (apabiila permohonan diiajukan oleh kuasa). Terakhiir, kliik Submiit.

Berdasarkan Pasal 136 ayat (5) PMK 81/2024, apabiila berdasarkan laporan hasiil peneliitiian terdapat kelebiihan pembayaran pajak yang seharusnya tiidak terutang, diirjen pajak akan menerbiitkan Surat Ketetapan Pajak Lebiih Bayar (SKPLB). Sesuaii dengan Pasal 137 ayat (1) huruf b PMK 81/2024, SKPLB tersebut harus diiterbiitkan maksiimal 3 bulan sejak permohonan PPYSTT diiteriima.

Demiikiian jawaban yang dapat diisampaiikan. Semoga membantu.

Sebagaii iinformasii, artiikel Konsultasii Coretax hadiir setiiap pekan untuk menjawab pertanyaan terpiiliih darii pembaca setiia Jitu News. Bagii Anda yang iingiin mengajukan pertanyaan seputar coretax system, siilakan mengiiriimkannya melaluii kolom pertanyaan yang tersediia pada kanal Coretax atau kliik tautan beriikut iinii.