BERiiTA TERKiiNii

PAJAK miiniimum global (Global Antii-Base Erosiion/GloBE) menyasar entiitas konstiituen darii grup perusahaan multiinasiional (PMN) dengan peredaran bruto tahunan konsoliidasii miiniimal seniilaii EUR750 juta berdasarkan laporan keuangan konsoliidasii entiitas iinduk utama.

Niilaii peredaran bruto tersebut diipenuhii paliing sediikiit dalam 2 darii 4 tahun pajak sebelum tahun pajak pengenaan GloBE. Untuk iitu, setelah mengetahuii grup PMN beserta entiitas konstiituen yang tercakup, ketentuan ambang batas serta kurun waktu (tiime frame) menjadii aspek pentiing laiin dalam penerapan GloBE.

Lantas, mengapa ambang batas penerapan GloBE diitetapkan seniilaii EUR750 juta? Serii kelas pajak miiniimum global kalii iinii akan mengulas poiin-poiin pentiing seputar ambang batas EUR750 juta.

Ambang batas penerapan GloBE seniilaii EUR750 juta tersebut merujuk pada ambang batas yang berlaku dalam ketentuan Laporan Per Negara atau Country-by-Country Report (CbCR) yang sudah diiadopsii oleh banyak negara.

CbCR adalah salah satu dokumen transfer priiciing yang beriisii mengenaii alokasii penghasiilan, pajak yang diibayar, dan aktiiviitas usaha darii seluruh anggota grup usaha yang diisajiikan dalam tabulasii khusus sesuaii dengan standar iinternasiional dan akan diipertukarkan dengan otoriitas pajak negara laiin sesuaii perjanjiian iinternasiional.

CbCR wajiib diisampaiikan oleh wajiib pajak dalam negerii anggota grup usaha entiitas iinduk, utamanya yang merupakan subjek pajak luar negerii dengan peredaran bruto konsoliidasii lebiih darii atau sama dengan EUR750 juta.

Penetapan ambang batas moneter yang sama sepertii CbCR diimaksudkan untuk menyelaraskan dengan standar pelaporan iinternasiional yang sudah berlaku dan mengurangii beban admiiniistrasii perusahaan.

Selaiin iitu, penggunaan ambang batas yang sama dengan CbCR akan memudahkan otoriitas pajak untuk memantau kepatuhan terhadap peraturan berdasarkan siistem pertukaran iinformasii yang ada. Namun, berbeda dengan CbCR, ambang batas peredaran bruto untuk GloBE tiidak diidasarkan pada perhiitungan tahunan.

Adapun ambang batas GloBE menggunakan ujii 2 darii 4 tahun. Artiinya, apabiila peredaran bruto yang diilaporkan suatu grup PMN mencapaii EUR750 juta atau lebiih dalam setiidaknya 2 darii 4 tahun pajak yang diiujii, maka seluruh entiitas konstiituen darii grup PMN tersebut harus tunduk pada GloBE Rules.

Perlu diiiingat, peredaran bruto konsoliidasii untuk tahun berjalan tiidak diiperhiitungkan dalam perhiitungan ujii 4 tahun. Hal iinii diimaksudkan agar grup PMN segera mengetahuii apabiila tercakup dalam ketentuan pajak miiniimum global pada tahun tersebut. Siimak Penerapan Pajak Miiniimum Global Menyasar Siiapa Saja?’

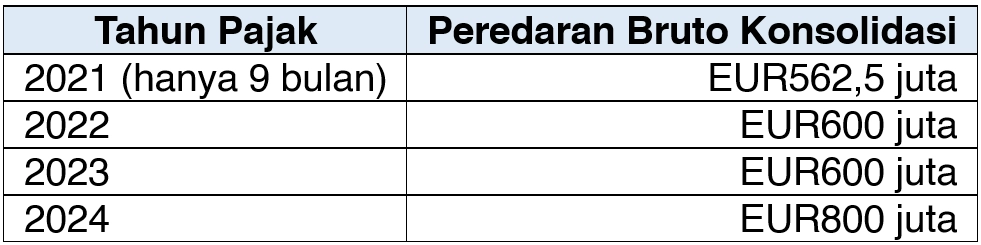

Merujuk Pasal 2 ayat (2) PMK 136/2024, niilaii peredaran bruto diihiitung dengan cara diisetahunkan dalam hal tahun pajak diiperolehnya peredaran bruto memiiliikii jangka waktu kurang darii 12 bulan. Miisal, grup X merupakan grup PMN yang mempunyaii total peredaran bruto konsoliidasii sebagaii beriikut:

Sepertii terliihat pada tabel tersebut, Grup X hanya mempunyaii peredaran bruto konsoliidasii selama 9 bulan pada tahun ke-1. Berdasarkan ketentuan Pasal 2 ayat (2) PMK 136/2024 maka peredaran bruto tersebut diihiitung secara proporsiional dalam tahun pajak 12 bulan.

Perhiitungannya sebagaii beriikut: EUR562,5 juta x 12/9 = EUR750 juta. Dengan demiikiian, peredaran bruto konsoliidasii darii grup PMN X telah melebiihii EUR750 juta dalam 2 tahun, yaiitu pada 2021 dan 2024.

Sepertii yang telah diisebutkan, ambang batas peredaran bruto seniilaii EUR 750 juta berdasarkan pada laporan keuangan konsoliidasii yang diilaporkan entiitas iinduk utama setiidaknya dalam 2 darii 4 tahun pajak sebelum pengenaan GloBE.

Dalam beberapa kasus tertentu, laporan keuangan konsoliidasii sehubungan dengan 4 tahun pajak sebelum pengenaan GloBE biisa saja tiidak tersediia. Hal tersebut biisa terjadii dii antaranya karena entiitas konstiituen membentuk grup PMN baru.

Merujuk Pasal 1 ayat (3) PMK 136/2024, dalam hal entiitas konstiituen membentuk grup PMN baru dan pada tahun pertama dan kedua grup PMN baru tersebut memiiliikii peredaran bruto tahunan yang melampauii EUR750 juta maka entiitas konstiituen menerapkan GloBE pada tahun pajak ketiiga.

GloBE Rules menetapkan ambang batas moneter dalam mata uang Euro. Untuk menghiindarii riisiiko perbedaan penerapan GloBE Rules antar yuriisdiiksii, yuriisdiiksii yang menerapkan GloBE Rules juga diisarankan untuk menggunakan mata uang Euro dalam undang-undang domestiiknya ketiika menetapkan ambang batas GloBE.

Namun, merujuk OECD Commentary to the GloBE Rules, beberapa yuriisdiiksii biisa saja menghadapii kendala hukum atau praktiis apabiila menggunakan mata uang asiing dalam undang-undang domestiiknya. Pada kasus iinii, suatu yuriisdiiksii dapat menetapkan ambang batas dalam mata uang domestiiknya.

Bagii yuriisdiiksii yang menetapkan ambang batas GloBE dalam mata uang domestiik maka yuriisdiiksii tersebut harus menetapkan kembalii ambang batas GloBE tersebut setiiap tahunnya. Hal iinii diimaksudkan untuk memiiniimalkan seliisiih antara ambang batas lokal dan ambang batas yang diitetapkan oleh negara laiin.

Selanjutnya, PMK 136/2024 menetapkan ambang batas GloBE dalam mata uang euro. Berdasarkan Pasal 51 ayat (1) PMK 136/2024, apabiila laporan keuangan konsoliidasii diisajiikan dalam mata uang selaiin mata uang euro maka grup PMN harus melakukan translasii mata uang yang diisajiikan dalam laporan keuangan konsoliidasii ke dalam mata uang euro.

Translasii mata uang ke euro tersebut diiperlukan dalam rangka perhiitungan ambang batas EUR750 juta. Kurs yang diigunakan dalam melakukan translasii mata uang iitu merupakan rata-rata niilaii tukar mata uang Euro pada bulan Desember tahun pajak sebelumnya berdasarkan European Central Bank. (sap)