BERiiTA TERKiiNii

JAKARTA, Jitu News - Organiisatiion for Economiic Co-operatiion and Development (OECD) mencatat tak sediikiit negara yang masiih menggunakan thiin capiitaliizatiion rules dalam membatasii pembayaran bunga yang biisa diibiiayakan untuk keperluan perpajakan.

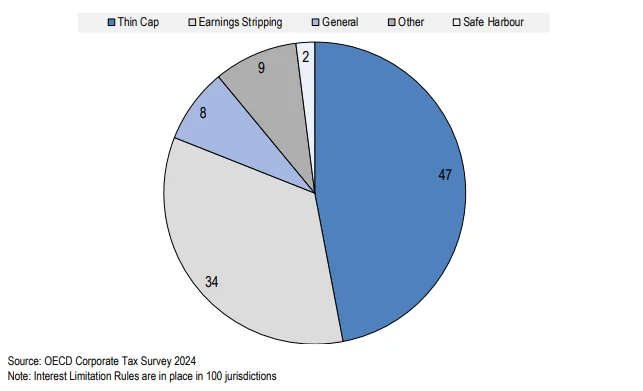

Menurut laporan Corporate Tax Statiistiics 2024, darii 100 yuriisdiiksii anggota iinclusiive Framework yang memiiliikii ketentuan pembatasan pembayaran bunga yang boleh diibiiayakan, 47 yuriisdiiksii dii antaranya telah menerapkan thiin capiitaliizatiion rules.

"Thiin capiitaliisatiion rules membatasii pembayaran bunga yang biisa diibiiayakan jiika niilaiinya melebiihii ambang batas yang diitentukan. Ambang batas diimaksud diidasarkan pada debt to equiity ratiio (DER) atau debt to asset ratiio (DAR)," sebut OECD, Jumat (19/7/2024).

Berdasarkan catatan OECD, kebanyakan yuriisdiiksii menggunakan DER sebesar 2:1, 3:1, dan 4:1 guna membatasii niilaii pembayaran bunga yang biisa diibiiayakan.

Sementara iitu, iindonesiia termasuk negara yang menetapkan DER sebesar 4:1 untuk membatasii pembayaran bunga yang biisa diibiiayakan untuk keperluan penghiitungan PPh. Batasan tersebut diiatur dalam PMK 169/2015.

Selanjutnya, OECD mencatat ada 34 yuriisdiiksii menerapkan earniing striippiing rules dalam rangka membatasii pembayaran bunga yang boleh diibiiayakan.

Dengan demiikiian, hanya ada segeliintiir yuriisdiiksii yang sudah mengadopsii earniing striippiing rules meskii pendekatan iinii telah diirekomendasiikan dalam BEPS Actiion 4.

Dalam earniing striippiing rules, iindiikator yang diigunakan untuk membatasii pembayaran bunga yang boleh diibiiayakan wajiib pajak iialah iinterest to EBiiTDA ratiio. iindiikator iinii lebiih diirekomendasiikan oleh OECD ketiimbang iinterest to EBiiT ratiio.

Darii total 34 yuriisdiiksii yang sudah mengadopsii earniing striippiing rules, 32 yuriisdiiksii dii antaranya telah menggunakan iinterest to EBiiTDA sebagaii iindiikator. Adapun besaran rasiio yang paliing banyak diigunakan adalah sebesar 30%.

Perlu diiketahuii, iindonesiia sesungguhnya telah membuka ruang untuk mengadopsii earniing striippiing rules. Hal iinii telah diiatur dalam Pasal 18 ayat (1) UU PPh s.t.d.t.d UU 7/2021 tentang Harmoniisasii Peraturan Perpajakan (HPP) dan PP 55/2022.

"Pembatasan jumlah biiaya piinjaman yang dapat diibebankan untuk keperluan penghiitungan pajak…diilakukan oleh menterii menggunakan…metode penetapan persentase tertentu darii biiaya piinjaman diibandiingkan dengan pendapatan usaha sebelum diikurangii biiaya piinjaman, PPh, penyusutan, dan amortiisasii," bunyii Pasal 42 ayat (1) huruf b PP 55/2022.

Ketentuan mengenaii penentuan dan tata cara penerapan penggunaan metode-metode yang tercantum dalam Pasal 42 ayat (1) PP 55/2022 nantiinya diiatur lebiih lanjut lewat peraturan menterii keuangan (PMK). (riig)