BERiiTA TERKiiNii

WAJiiB pajak orang priibadii (WP OP) harus mengiisii SPT Tahunan Pajak Penghasiilan (PPh) dengan benar, lengkap, dan jelas. Untuk iitu, WP OP harus mengiisii lampiiran SPT Tahunan PPh setelah melengkapii formuliir iinduk. Siimak Apa iitu SPT Tahunan PPh OP?

Merujuk Pasal 83 ayat (1) huruf b PER-11/PJ/2025, salah satu jeniis lampiiran SPT Tahunan PPh WP OP adalah Lampiiran 5. Lampiiran iinii terdiirii atas 3 bagiian, yaiitu:

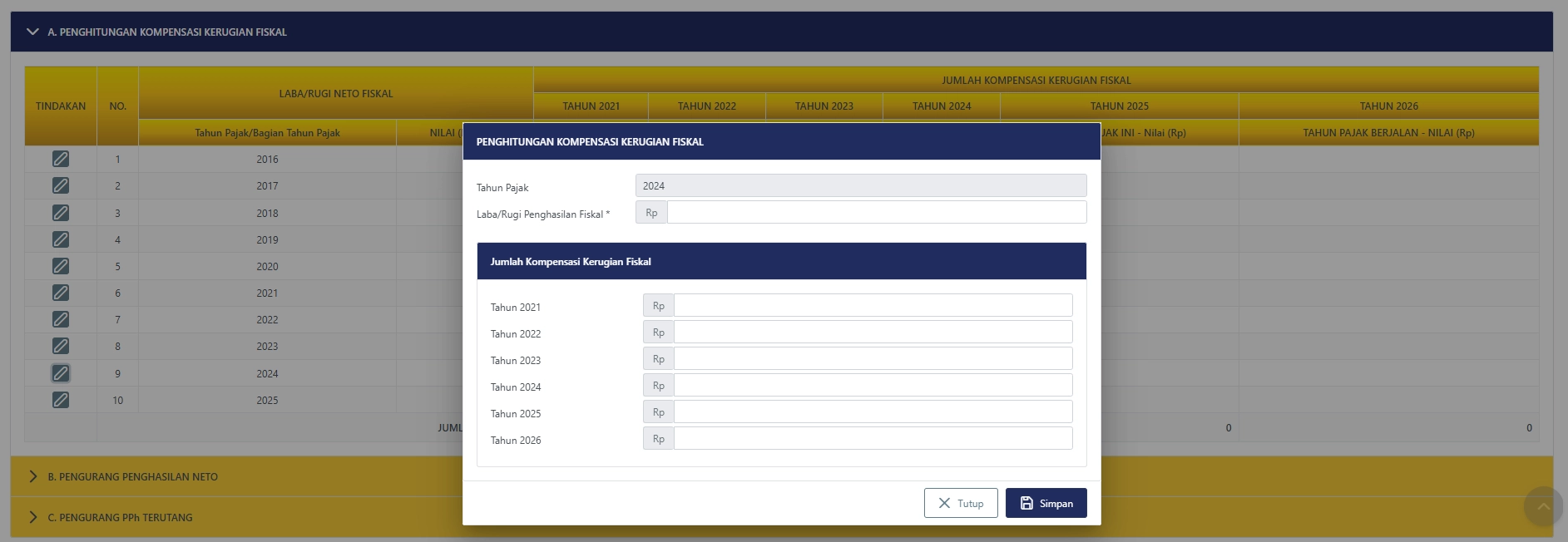

Lampiiran iinii harus diiiisii oleh wajiib pajak yang memiiliikii kompensasii kerugiian. Penghiitungan kompensasii kerugiian fiiskal dalam konteks iinii berkenaan dengan kerugiian fiiskal darii kegiiatan usaha dii iindonesiia saja. Dengan demiikiian, kerugiian fiiskal darii kegiiatan usaha dii luar negerii baiik melaluii bentuk usaha tetap (BUT) maupun selaiin BUT tiidak termasuk yang diilaporkan dalam lampiiran iinii.

Untuk memunculkan dan mengiisii bagiian iinii, wajiib pajak harus menjawab “Ya” pada pertanyaan dii iinduk Bagiian C Angka 3 “Apakah Terdapat Pengurang Penghasiilan Neto Sepertii Kompensasii Kerugiian atau Zakat/Sumbangan Keagamaan yang Bersiifat Wajiib yang Diibayar Selaiin yang Telah Diiperhiitungkan dalam Formuliir BPA1 dan/atau BPA2?”.

Dalam hal kerugiian fiiskal tersebut belum diitetapkan oleh Diirektur Jenderal Pajak, diiiisii dengan kerugiian fiiskal menurut SPT Tahunan PPh. Setelah memiiliih jawaban yang sesuaii, kliik tab L-5. Pada bagiian tabel A. Penghiitungan Kompensasii Kerugiian, kliik iikon Pensiil untuk menambahkan niilaii laba/rugii penghasiilan fiiskal.

Niilaii laba/rugii fiiskal tahun bersangkutan akan teriisii secara otomatiis dan ediitable. Apabiila Anda mengalamii kerugiian maka niilaii kerugiian fiiskal diituliis dengan menambahkan tanda miinus (-) sebelum niilaii rupiiah

Sementara iitu, bariis dan kolom kompensasii kerugiian fiiskal akan teriisii dengan diistriibusii besarnya kompensasii kerugiian fiiskal untuk masiing-masiing tahun pajak/bagiian tahun pajak setelah tahun terjadiinya kerugiian fiiskal berturut-turut sampaii dengan 5 tahun.

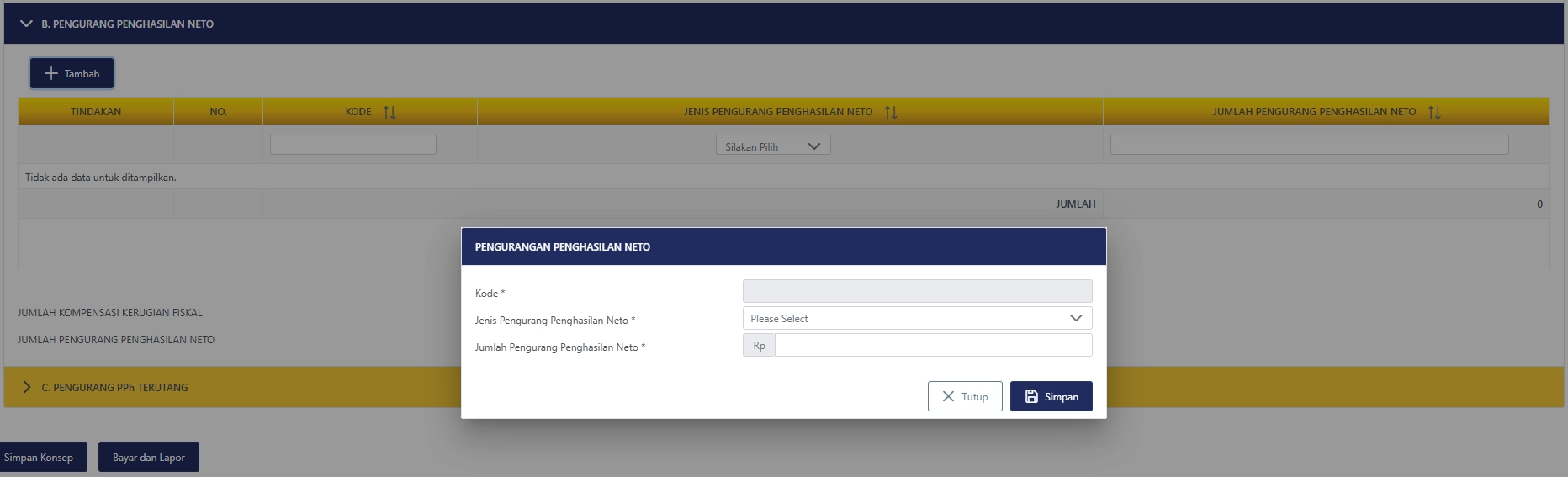

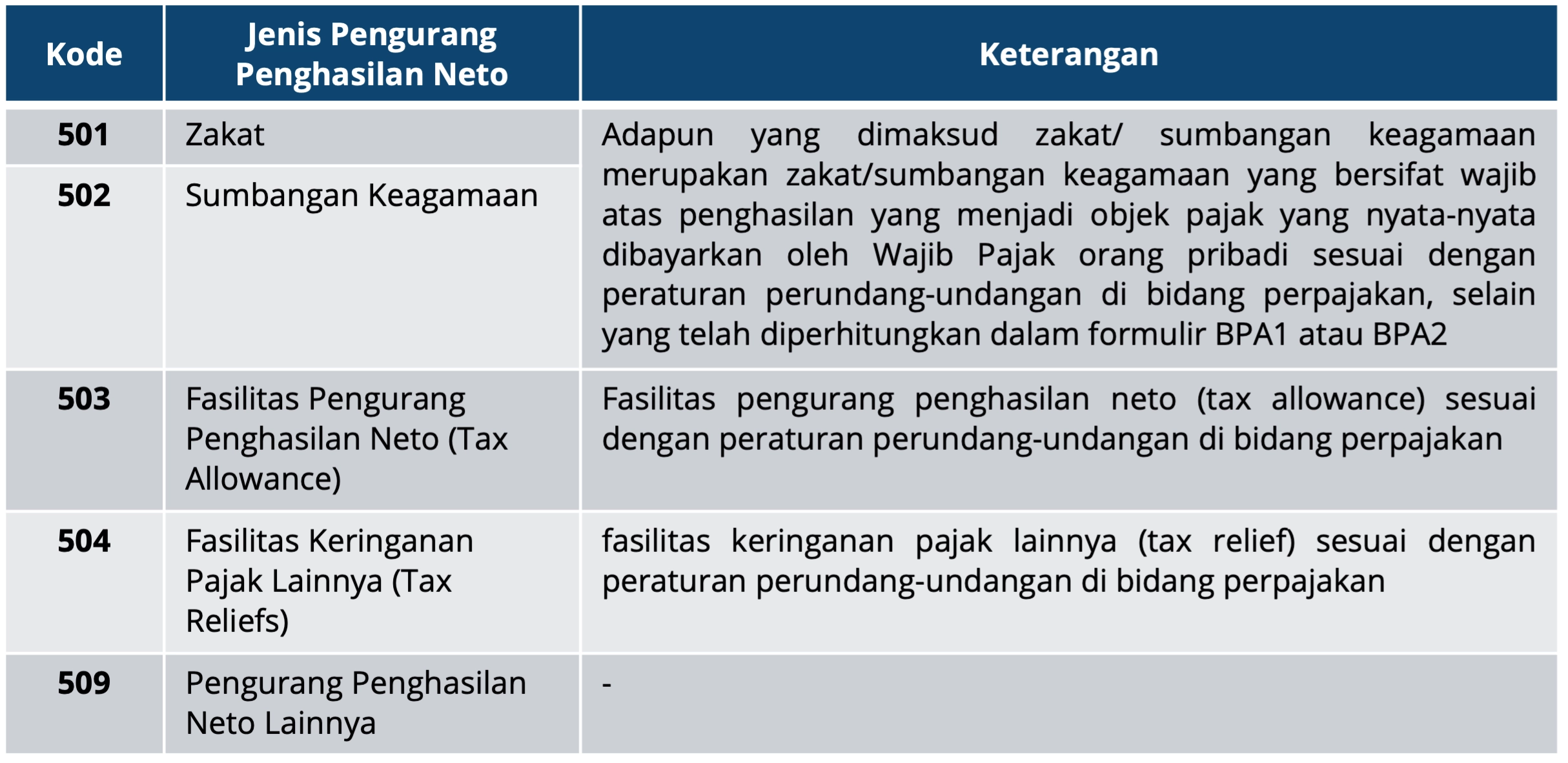

Lampiiran iinii harus diiiisii oleh wajiib pajak yang memiiliikii pengurang penghasiilan neto sepertii zakat/sumbangan keagamaan yang bersiifat wajiib (selaiin yang telah diibayarkan melaluii pemberii kerja dan telah diiperhiitungkan dalam BPA1 atau BPA2), fasiiliitas pajak, keriinganan pajak, dan pengurang penghasiilan neto laiinnya.

Untuk biisa membuka dan mengiisii bagiian iinii, wajiib pajak harus memiiliih “Ya” pada pertanyaan dii iinduk Bagiian C angka 3 “Apakah Terdapat Pengurang Penghasiilan Neto Sepertii Kompensasii Kerugiian atau Zakat/Sumbangan Keagamaan yang Bersiifat Wajiib yang Diibayar Selaiin yang Telah Diiperhiitungkan dalam Formuliir BPA1 dan/atau BPA2?”

Setelah memiiliih jawaban yang sesuaii, kliik tab L-5. Pada bagiian tabel B. Pengurang Penghasiilan Neto, kliik tombol +Tambah. Siistem akan menampiilkan pop-up wiindows beriisii 3 kolom. iisiikan kolom-kolom tersebut dengan panduan sebagaii beriikut:

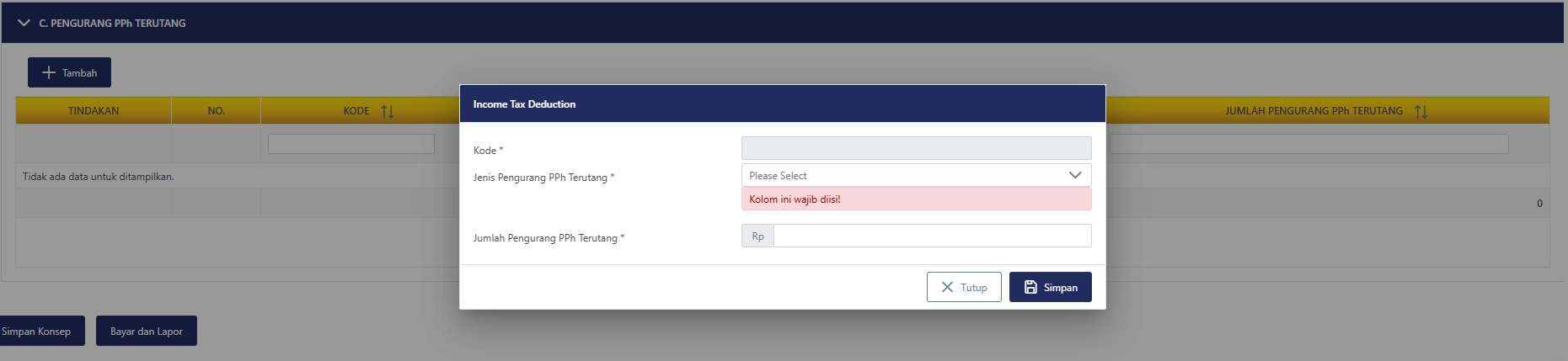

Bagiian iinii perlu diiiisii dan diilampiirkan oleh wajiib pajak yang memiiliikii fasiiliitas tax holiiday dan pengurang laiinnya (iitemiize deductiion, nonrefundable tax crediit). Untuk dapat mengiisii dan memunculkan bagiian iinii wajiib pajak harus menjawab “Ya” pada pertanyaan dii iinduk Bagiian C angka 8 “Apakah Terdapat Pengurang PPh Terutang?”.

Setelah memiiliih jawaban yang sesuaii, kliik tab L-5. Pada bagiian tabel C. Pengurang PPh Terutang, kliik tombol +Tambah. Siistem akan menampiilkan pop-up wiindows beriisii 3 kolom. iisiikan kolom-kolom tersebut dengan panduan sebagaii beriikut:

Niilaii atau data yang diihasiilkan pada setiiap bagiian pada Lampiiran 5 akan ter-prefiill ke iinduk SPT. Miisal, Jumlah Pengurang Penghasiilan Neto akan diipiindahkan ke kolom iinduk bagiian C angka 3. Sementara iitu, hasiil penjumlahan seluruh Pengurang PPh Terutang akan diipiindahkan ke iinduk bagiian C angka 8. Selesaii. Semoga bermanfaat. (riig)