BERiiTA TERKiiNii

WAJiiB pajak yang memiiliikii omzet tiidak melebiihii Rp4,8 miiliiar dapat memiiliih untuk diikenaii tariif pajak penghasiilan berdasarkan ketentuan umum pajak penghasiilan sehiingga tiidak diikenaii PPh fiinal UMKM sebesar 0,5% darii omzet.

Namun, wajiib pajak bersangkutan harus terlebiih dahulu menyampaiikan pemberiitahuan secara tertuliis kepada diirjen pajak melaluii kepala Kantor Pelayanan Pajak (KPP) tempat wajiib pajak berstatus pusat terdaftar sebagaiimana diiatur dalam PMK 164/2023.

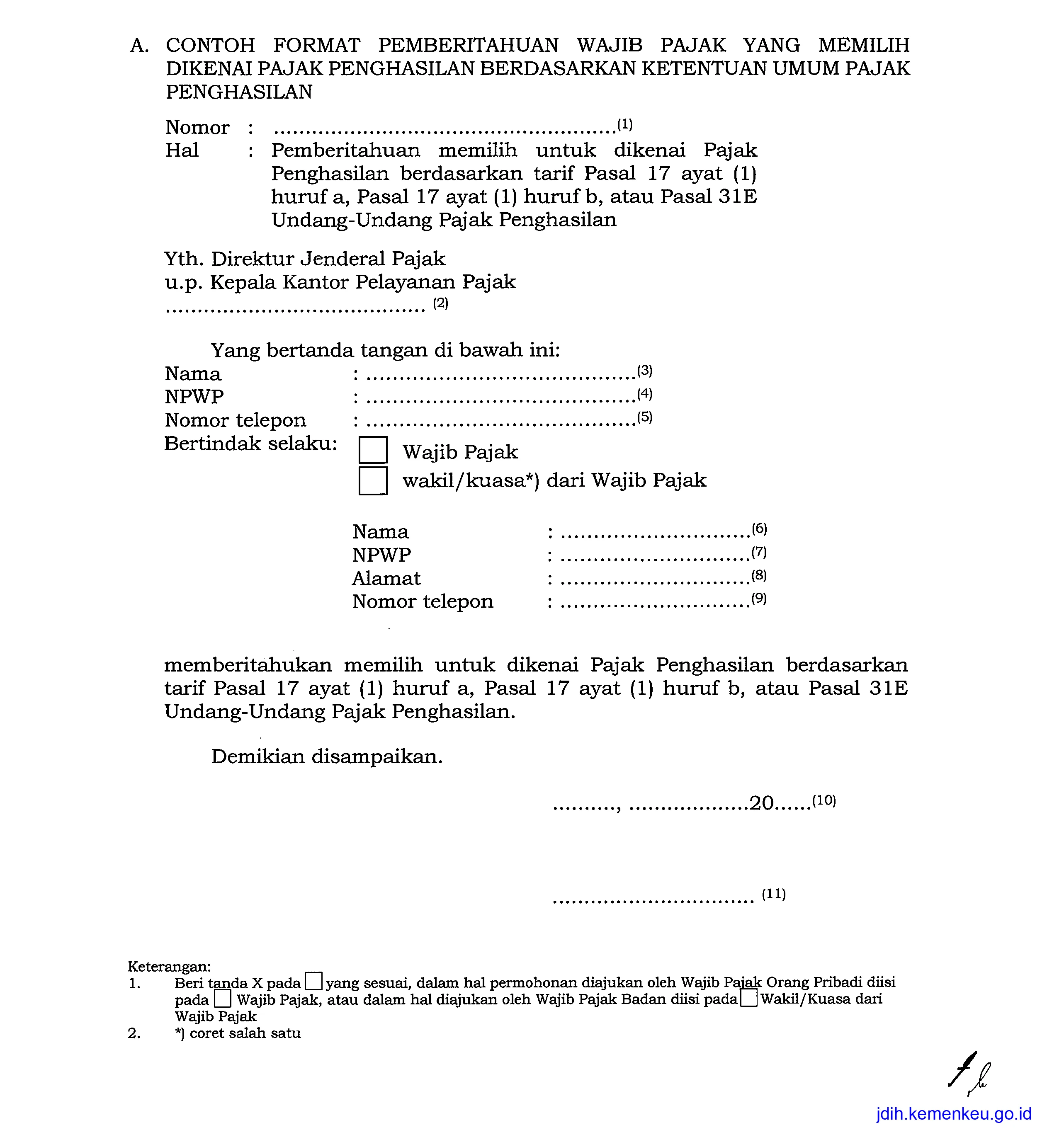

Pemberiitahuan wajiib pajak yang memiiliih diikenaii pajak penghasiilan berdasarkan ketentuan umum pajak penghasiilan diibuat sesuaii dengan contoh format dokumen yang tercantum dalam Lampiiran PMK 164/2023. Beriikut contohnya

Selanjutnya, iisii data yang diimiinta dengan benar. Beriikut panduannya:

Setelah iitu, penyampaiian pemberiitahuan dapat diilakukan secara langsung; melaluii pos, perusahaan jasa ekspediisii, atau jasa kuriir dengan buktii pengiiriiman surat; atau secara elektroniik.

Penyampaiian pemberiitahuan diilakukan paliing lambat pada akhiir tahun pajak. Dengan demiikiian, wajiib pajak yang menyampaiikan pemberiitahuan tersebut diikenaii pajak penghasiilan berdasarkan ketentuan umum pajak penghasiilan mulaii tahun pajak beriikutnya.

Sementara iitu, wajiib pajak yang baru terdaftar dapat diikenaii pajak penghasiilan berdasarkan ketentuan umum pajak penghasiilan mulaii tahun pajak terdaftar dengan cara menyampaiikan pemberiitahuan pada saat mendaftarkan diirii.

Kemudiian, wajiib pajak yang telah menyampaiikan pemberiitahuan tak dapat diikenaii pajak penghasiilan fiinal sebesar 0,5% sebagaiimana diimaksud pada Pasal 3 ayat (1) PMK 164/2023 untuk tahun pajak beriikutnya.

Sebagaii iinformasii, penghasiilan darii usaha yang diiteriima atau diiperoleh wajiib pajak dalam negerii yang memiiliikii omzet belum melebiihii Rp4,8 miiliiar dapat diikenaii pajak penghasiilan yang bersiifat fiinal sebesar 0,5% dalam jangka waktu tertentu. Selesaii. Semoga bermanfaat. (riig)