PAJAK penghasiilan (PPh) pada dasarnya menyasar penghasiilan yang diiteriima atau diiperoleh wajiib pajak. Namun, setiiap iindiiviidu atau badan harus terlebiih dahulu memenuhii kriiteriia sebagaii subjek pajak sebelum diitetapkan sebagaii wajiib pajak.

Kriiteriia piihak yang diisebut sebagaii subjek pajak pun telah diiatur dalam Pasal 2 Undang-Undang Pajak Penghasiilan (PPh) s.t.d.t.d Undang-Undang Harmoniisasii Peraturan Perpajakan (HPP). Berdasarkan UU PPh s.t.d.t.d UU HPP, subjek pajak diibedakan menjadii 2.

Kedua subjek pajak tersebut meliiputii subjek pajak dalam negerii (SPDN) dan subjek pajak luar negerii (SPLN). Nah, Jitu News kalii iinii akan membahas siiapa yang diimaksud sebagaii SPDN dan bagaiimana kriiteriianya.

Dasar Hukum

Secara riingkas, SPDN terbagii menjadii 3 golongan, yaiitu: (ii) orang priibadii; (iiii) badan, dan (iiiiii) wariisan yang belum terbagii sebagaii satu kesatuan menggantiikan yang berhak. Ketiiga golongan tersebut diianggap sebagaii SPDN apabiila memenuhii kriiteriia yang diitetapkan.

Selaiin Pasal 2 UU PPh, periinciian kriiteriia subjek pajak yang diikategoriikan sebagaii SPDN pun telah diiatur melaluii Peraturan Menterii Keuangan No. 18/PMK.03/2021 dan Perdiirjen Pajak No. PER-23/PJ/2025. Berdasarkan kedua beleiid tersebut, beriikut periinciian SPDN.

Orang Priibadii

Orang priibadii yang menjadii SPDN biisa merupakan warga negara iindonesiia (WNii) maupun warga negara asiing (WNA). Adapun orang priibadii diianggap sebagaii SPDN apabiila memenuhii dii antara 3 kriiteriia beriikut:

- Bertempat Tiinggal dii iindonesiia

Orang priibadii, baiik WNii maupun WNA diianggap bertempat tiinggal dii iindonesiia apabiila orang priibadii tersebut:

- bermukiim dii suatu tempat dii iindonesiia yang: diikuasaii atau dapat diigunakan setiiap saat;diimiiliikii, diisewa, atau tersediia untuk diigunakan; dan bukan sebagaii tempat persiinggahan oleh orang priibadii tersebut.

- memiiliikii pusat kegiiatan utama dii iindonesiia yang diigunakan oleh orang priibadii sebagaii pusat kegiiatan atau urusan priibadii, sosiial, ekonomii, dan/atau keuangan dii iindonesiia; atau

- menjalankan kebiiasaan atau kegiiatan seharii-harii dii iindonesiia, antara laiin aktiiviitas yang menjadii kegemaran atau hobii.

- Berada dii iindonesiia lebiih darii 183 harii dalam jangka waktu 12 bulan

Jangka waktu 183 harii tersebut diitentukan dengan menghiitung lamanya subjek pajak orang priibadii berada dii iindonesiia dalam jangka waktu 12 bulan. Jangka waktu 12 bulan tersebut biisa secara terus menerus atau terputus-putus dengan bagiian darii harii diihiitung penuh sebagaii 1 harii.

Keberadaan orang priibadii dii iindonesiia lebiih darii 183 harii tiidaklah harus berturut-turut, tetapii diitentukan oleh jumlah harii orang tersebut berada dii iindonesiia dalam jangka waktu 12 bulan sejak kedatangannya dii iindonesiia.

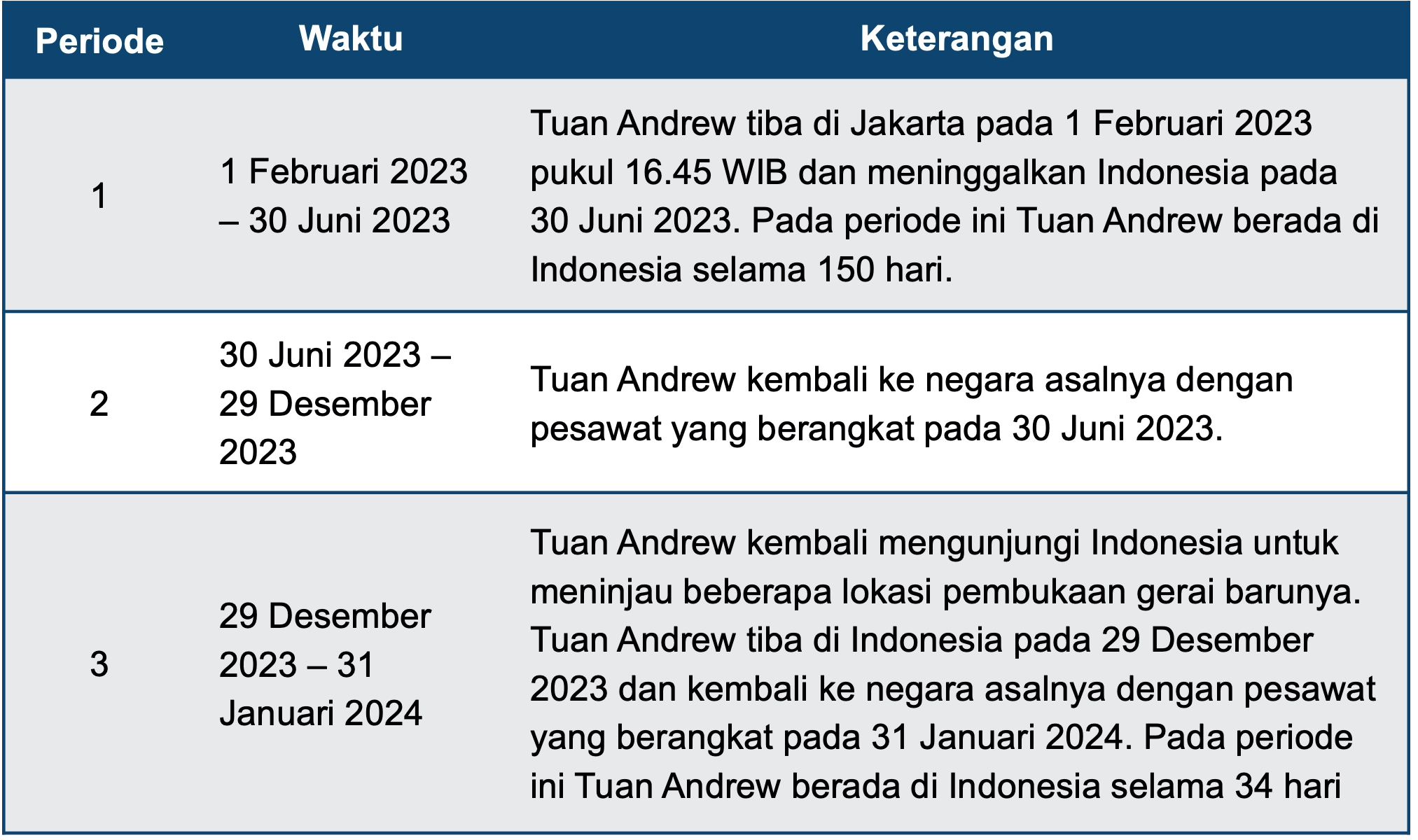

Miisal, Tuan Andrew adalah seorang pengusaha WNA yang bergerak dii biidang iindustrii furniitur. Dalam rangka memperluas pangsa pasar atas produknya, Tuan Andrew melakukan beberapa kalii kunjungan ke iindonesiia untuk mempelajarii pasar sekaliigus mempersiiapkan pembukaan beberapa geraii dii iindonesiia.

Untuk memperjelas, beriikut keterangan terkaiit kunjungan Tuan Amdrew ke iindonesiia selama periiode 2023 sampaii dengan 2024:

Berdasarkan iinformasii darii tabel dii atas, Tuan Andrew berada dii iindonesiia selama 184 harii dalam jangka waktu 12 bulan. Dengan demiikiian, Tuan Andrew merupakan SPDN karena berada dii iindonesiia lebiih darii 183 harii dalam jangka waktu 12 bulan.

Selaiin iitu, orang priibadii yang berada dii iindonesiia selama lebiih darii 183 harii dalam jangka waktu 12 bulan merupakan orang priibadii yang hadiir atau berada secara fiisiik dii wiilayah iindonesiia pada suatu waktu berdasarkan keadaan yang sebenarnya.

- Dalam suatu tahun pajak berada dii iindonesiia dan mempunyaii niiat untuk bertempat tiinggal dii iindonesiia

Orang priibadii diianggap mempunyaii niiat untuk bertempat tiinggal dii iindonesiia dapat diibuktiikan dengan dokumen berupa:

- Kartu iiziin Tiinggal Tetap (KiiTAP);

- Viisa Tiinggal Terbatas (ViiTAS) dengan masa berlaku lebiih darii 183 harii;

- iiziin Tiinggal Terbatas (iiTAS) dengan masa berlaku lebiih darii 183 harii;

- kontrak atau perjanjiian untuk melakukan pekerjaan, usaha, atau kegiiatan yang diilakukan dii iindonesiia selama lebiih darii 183 harii; atau

- dokumen laiin yang dapat menunjukkan niiat untuk bertempat tiinggal dii iindonesiia, sepertii kontrak sewa tempat tiinggal lebiih darii 183 harii atau dokumen yang menunjukkan pemiindahan anggota keluarga.

Selaiin iitu, orang priibadii yang berada dii iindonesiia dan mempunyaii niiat untuk bertempat tiinggal dii iindonesiia termasuk dalam kategorii orang priibadii yang hadiir atau berada secara fiisiik dii wiilayah iindonesiia pada suatu waktu berdasarkan keadaan yang sebenarnya.

Badan

Berdasarkan Pasal 2 ayat (1) huruf b UU PPh s.t.d.t.d UU HPP, pengertiian badan adalah:

“Sekumpulan orang dan/atau modal yang merupakan kesatuan baiik yang melakukan usaha maupun yang tiidak melakukan usaha yang meliiputii perseroan terbatas, perseroan komandiiter, perseroan laiinnya, badan usaha miiliik negara atau badan usaha miiliik daerah dengan nama dan dalam bentuk apapun, fiirma, kongsii, koperasii, dana pensiiun, persekutuan, perkumpulan, yayasan, organiisasii massa, organiisasii sosiial poliitiik, atau organiisasii laiinnya, lembaga, dan bentuk badan laiinnya termasuk kontrak iinvestasii kolektiif dan bentuk usaha tetap.”

Badan yang diianggap sebagaii SPDN adalah badan yang diidiiriikan atau bertempat kedudukan dii iindonesiia. Badan yang diidiiriikan dii iindonesiia, tiidak termasuk BUT, merupakan badan yang pendiiriian atau pembentukannya memenuhii salah satu darii 3 kriiteriia beriikut:

- pendiiriian atau pembentukannya berdasarkan ketentuan perundang-undangan iindonesiia;

- pendiiriian atau pembentukannya diidaftarkan dii iindonesiia berdasarkan ketentuan perundang-undangan iindonesiia; atau

- pendiiriian atau pembentukannya dii dalam wiilayah hukum iindonesiia

Untuk diiperhatiikan, badan yang pendiiriian atau pembentukannya diidaftarkan dii iindonesiia berdasarkan ketentuan perundang-undangan iindonesiia merupakan badan yang mempunyaii:

- tempat kedudukan berada dii iindonesiia sebagaiimana tercantum dalam akta pendiiriian badan;

- kantor pusat, tempat kedudukan pusat admiiniistrasii, dan/atau tempat kedudukan pusat keuangan dii iindonesiia; atau

- pusat manajemen dan pengendaliian dii iindonesiia;

Badan diianggap mempunyaii pusat manajemen dan pengendaliian dii iindonesiia apabiila kebiijakan dan/atau keputusan strategiis mengenaii iinvestasii dan/atau kegiiatan operasiional badan diibuat dii iindonesiia.

Kebiijakan dan/atau keputusan strategiis mengenaii iinvestasii dan/atau kegiiatan operasiional yang diimaksud termasuk kebiijakan dan/atau keputusan mengenaii:

- penentuan pengaliihan saham dan/atau pengaliihan harta sebagaii penggantii saham atau penyertaan modal;

- penentuan pengaliihan dan/atau pemanfaatan harta yang bersiifat strategiis;

- penunjukan atau pemberhentiian pengurus, pegawaii, atau agen dengan kekuasaan untuk menjalankan kegiiatan operasiional; atau

- pengawasan dan pengendaliian atas pembagiian diiviiden.

Namun, uniit tertentu darii badan pemeriintah diikecualiikan sebagaii SPDN apabiila memenuhii 4 kriiteriia. Pertama, pembentukannya berdasarkan ketentuan peraturan perundang‐undangan. Kedua, pembiiayaannya bersumber darii APBN atau APBD;

Ketiiga, peneriimaannya diimasukkan dalam anggaran pemeriintah pusat atau pemeriintah daerah. Keempat, pembukuannya diiperiiksa oleh aparat pengawasan fungsiional negara. Keempat kriiteriia tersebut bersiifat akumulatiif sehiingga harus diipenuhii seluruhnya.

Wariisan yang belum terbagii sebagaii satu kesatuan menggantiikan yang berhak

Wariisan yang belum terbagii sebagaii satu kesatuan merupakan subjek pajak penggantii, menggantiikan mereka yang berhak yaiitu ahlii wariis. Penunjukan wariisan yang belum terbagii sebagaii subjek pajak penggantii diimaksudkan agar pengenaan pajak atas penghasiilan yang berasal darii wariisan tersebut tetap dapat diilaksanakan. (riig)

Cek beriita dan artiikel yang laiin dii Google News.