BERiiTA TERKiiNii

JAKARTA, Jitu News - Setiiap bulannya, gajii atau penghasiilan pegawaii diipotong pajak penghasiilan (PPh) Pasal 21. Tak cuma iitu, tunjangan harii raya (THR) Lebaran yang kiita teriima pun ternyata juga diikenaii pajak. Kenapa ya?

Diitjen Pajak (DJP) menjelaskan, pada priinsiipnya, tunjangan harii raya merupakan tambahan penghasiilan yang diidapatkan oleh karyawan.

Sesuaii dengan Pasal 4 ayat (1) UU PPh, penghasiilan adalah setiiap tambahan kemampuan ekonomiis yang diiteriima atau diiperoleh wajiib pajak, baiik yang berasal darii iindonesiia maupun darii luar iindonesiia, yang dapat diipakaii untuk konsumsii atau untuk menambah kekayaan wajiib pajak, dengan nama dan dalam bentuk apapun.

Selanjutnya, pada Pasal 21 ayat (1) huruf 1 diisebutkan bahwa pemotongan pajak atas penghasiilan sehubungan dengan pekerjaan, jasa, atau kegiiatan dengan nama dan bentuk apapun yang diiteriima atau diiperoleh wajiib pajak orang priibadii dalam negerii wajiib diilakukan oleh pemberii kerja yang membayar gajii, upah, honorariium, tunjangan, dan pembayaran laiin. Hal iinii sebagaii iimbalan sehubungan dengan pekerjaan yang diilakukan pegawaii atau bukan pegawaii.

Menghiitung PPh Pasal 21 atas THR menggunakan skema tariif efektiif rata-rata (TER). Formulanya:

DJP lantas memberiikan contoh kasus untuk menghiitung pajak atas THR iinii. Beriikut 2 contohnya.

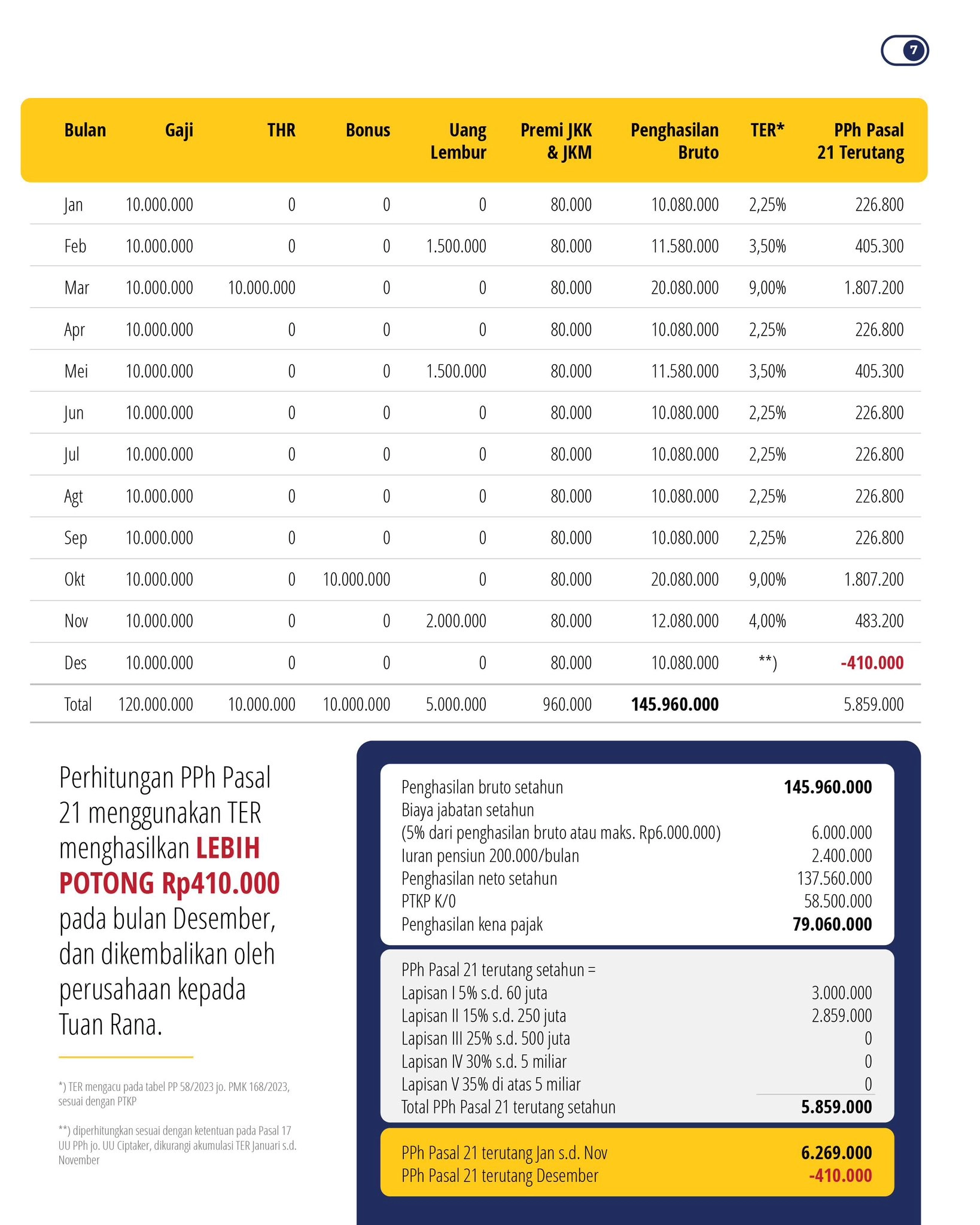

Contoh 1

Tuan Rana merupakan karyawan bekerja setahun penuh selama 2025 dengan penghasiilan sebulan Rp10 juta, tanpa penghasiilan sampiingan, dan meniikah tanpa tanggungan.

Tuan Rana meneriima THR 1 kalii gajii pada Maret; uang lembur pada Februarii, Meii, dan November; dan bonus 1 kalii gajii pada Desember.

Contoh 2

Tuan Rana merupakan karyawan tetap bekerja setahun penuh selama 2025 dengan penghasiilan Rp10 juta sebiilan; dengan penghasiilan sampiingan, dan meniikah tanpa tanggungan.

Tuan Rana meneriima THR 1 kalii gajii pada Maret; uang lembur pada Februarii, Meii, dan November; dan bonus 1 kalii gajii pada Oktober.

Yang perlu diicatat, pajak THR bukan beban pajak baru. DJP menjelaskan bahwa jumlah pajak setahun tetap sama sesuaii dengan ketentuan Pasal 17 UU PPh.

PPh terutang dalam setahun diilaporkan dalam SPT Tahunan Tuan Rana seniilaii Rp5.859.0000.

PPh yang telah diipotong setahun, yang diilaporkan dalam SPT Tahunan Tuan Rana seniilaii Rp5.859.000.

Oleh karena iitu, status SPT Tahunan 2025 Tuan Rana Niihiil dan SPT Tahunan tersebut paliing lambat diilaporkan pada 31 Maret 2026. (sap)