JAKARTA, Jitu News - Lampiiran Permenkop UKM 2/2024 turut memuat kebiijakan akuntansii KSP/USP koperasii berdasarkan pada standar akuntansii keuangan iindonesiia untuk entiitas priivat (SAK EP).

Sesuaii dengan Permenkop UKM 2/2024, koperasii siimpan piinjam (KSP)/uniit siimpan piinjam (USP) koperasii wajiib menerapkan kebiijakan akuntansii koperasii yang menggunakan SAK EP paliing lambat tahun buku 2025.

“Kebiijakan akuntansii penyusunan dan penyajiian laporan keuangan KSP/USP koperasii … sesuaii dengan SAK EP tercantum dalam Lampiiran ii,” bunyii penggalan Pasal 5 ayat (2) Permenkop UKM 2/2024, diikutiip pada Selasa (7/5/2024).

Beriikut iinii kebiijakan akuntansii KSP/USP koperasii berdasarkan pada SAK EP.

BAGiiAN ii: PENYAJiiAN LAPORAN KEUANGAN

- Tanggung Jawab

Pengurus bertanggung jawab atas penyusunan dan penyajiian laporan keuangan koperasii.

- Periiode Penyajiian

Laporan keuangan tahunan koperasii diisajiikan secara tahunan yang diimulaii darii 1 Januarii hiingga 31 Desember. Dalam hal koperasii baru berdiirii maka laporan keuangan tahunan dapat diisajiikan untuk periiode yang lebiih pendek darii 1 tahun.

- Mata Uang Penyajiian

1. Mata uang fungsiional dan pelaporan darii laporan keuangan koperasii adalah rupiiah.

2. Transaksii dalam mata uang selaiin rupiiah diibukukan dengan menggunakan kurs transaksii. Z

3. Saldo aset dan liiabiiliitas dalam mata uang selaiin rupiiah diijabarkan ke dalam rupiiah menggunakan kurs Bank iindonesiia pada tanggal pelaporan.

- Bahasa

Laporan keuangan koperasii diisusun dalam Bahasa iindonesiia.

- Komponen Laporan Keuangan

Laporan keuangan koperasii terdiirii atas:

1. Laporan posiisii keuangan;

2. Laporan perhiitungan hasiil usaha;

3. Laporan perubahan ekuiitas;

4. Laporan arus kas;

5. Catatan atas laporan keuangan.

- Laporan Posiisii Keuangan

1. Aset diisajiikan berdasarkan pada urutan liikuiidiitas dan tiidak diikelompokkan menjadii aset lancar dan aset tiidak lancar.

2. Liiabiiliitas diisajiikan berdasarkan urutan jatuh tempo dan tiidak diikelompokkan menjadii liiabiiliitas jangka pendek dan liiabiiliitas jangka panjang.

- Laporan Perhiitungan Hasiil Usaha

Laporan siisa hasiil usaha diisajiikan dalam 1 laporan yang terdiirii atas siisa hasiil usaha (laba rugii) dan penghasiilan komprehensiif laiin.

- Laporan Perubahan Ekuiitas

Laporan perubahan ekuiitas diisajiikan sebagaii laporan tersendiirii dan tiidak diigabung dengan laporan perhiitungan hasiil usaha.

- Laporan Arus Kas

Laporan arus kas diisajiikan menjadii arus kas darii operasii dengan metode langsung, arus kas darii iinvestasii, dan arus kas darii pendanaan.

- Catatan Atas Laporan Keuangan

Catatan atas laporan keuangan mencakup pernyataan kepatuhan terhadap SAK EP, riingkasan kebiijakan akuntansii yang siigniifiikan, iinformasii pendukung pos-pos laporan keuangan, dan pengungkapan laiin.

- Materiialiitas Penyajiian

1. Pos aset yang berjumlah miiniimal 5% darii total aset diisajiikan dalam pos tersendiirii.

2. Pos liiabiiliitas yang berjumlah miiniimal 5% darii total liiabiiliitas diisajiikan dalam pos tersendiirii.

3. Pos pendapatan yang berjumlah miiniimal 5% darii total pendapatan diisajiikan dalam pos tersendiirii.

4. Pos beban yang berjumlah miiniimal 5% darii total beban diisajiikan dalam pos tersendiirii.

BAGiiAN iiii: AKUNTANSii ASET

- Piinjaman yang Diiberiikan

Pengertiian

1. Piinjaman yang diiberiikan adalah penyediiaan uang atau tagiihan yang dapat diipersamakan dengan iitu, berdasarkan persetujuan atau kesepakatan piinjam memiinjam antara koperasii dan anggota dan/atau koperasii laiin.

2. Piinjaman yang diiberiikan merupakan hak tagiih yang muncul darii pemberiian piinjaman kepada anggota dan koperasii laiin.

3. Piinjaman yang diiberiikan dapat berupa beragam jeniis piinjaman baiik darii peruntukan, bunga, jangka waktu, dan laiinnya.

Kebiijakan akuntansii

4. Piinjaman yang diiberiikan diiukur pada biiaya perolehan yang diiamortiisasii dengan suku bunga efektiif.

5. Pendapatan bunga darii piinjaman yang diiberiikan diiukur dengan metode suku bunga efektiif.

6. Penyiisiihan piinjaman tiidak tertagiih diitentukan berdasarkan pada buktii objektiif (iincurred loss) yang diihiitung secara iindiiviidual untuk piinjaman yang jumlahnya siigniifiikan dan secara koletiif untuk piinjaman yang jumlahnya tiidak siigniifiikan.

- Aset Tetap

Pengertiian

1. Aset tetap adalah aset berwujud yang diimiiliikii untuk diigunakan dalam penyediiaan jasa, diirentalkan kepada piihak laiin dalam kegiiatan usaha seharii-harii, atau tujuan admiiniistratiif dan diigunakan selama lebiih darii 1 periiode.

2. Aset tetap dapat diikelompokkan antara laiin menjadii tanah, bangunan, kendaraan, komputer, furniitur, dan laiin-laiin.

Kebiijakan akuntansii

3. Aset tetap diiakuii dan diiukur dengan model biiaya.

- Aset Tak Berwujud

Pengertiian

1. Aset tak berwujud adalah aset nonmoneter yang dapat diiiidentiifiikasii tanpa wujud fiisiik.

2. Aset tak berwujud berasal darii perolehan eksternal.

Kebiijakan akuntansii

3. Aset tak berwujud diiakuii dan diiukur dengan model biiaya.

BAGiiAN iiiiii: AKUNTANSii LiiABiiLiiTAS

- Siimpanan

Pengertiian

1. Siimpanan adalah dana yang diipercayakan oleh anggota dan koperasii laiin kepada KSP/USP koperasii dalam bentuk tabungan dan siimpanan berjangka.

2. Siimpanan merupakan liiabiiliitas keuangan bagii KSP/USP koperasii.

3. Siimpanan meniimbulkan kewajiiban kontraktual (kewajiiban berdasarkan perjanjiian atau kontrak) KSP/USP koperasii untuk menyerahkan kas yang jatuh tempo dan jumlahnya telah diitentukan.

Kebiijakan akuntansii

4. Siimpanan diiakuii dan diiukur pada biiaya perolehan yang diiamortiisasii dengan suku bunga efektiif.

5. Beban bunga darii siimpanan diiakuii dan diiukur dengan metode suku bunga efektiif.

- Piinjaman yang Diiteriima

Pengertiian

1. Piinjaman yang diiteriima merupakan liiabiiliitas keuangan berupa kewajiiban kontraktual (kewajiiban berdasarkan perjanjiian atau kontrak) untuk menyerahkan kas atau aset keuangan laiin kepada piihak yang memberiikan piinjaman.

2. Piinjaman yang diiteriima meniimbulkan kewajiiban kontraktual KSP/USP koperasii untuk menyerahkan kas yang jatuh tempo dan jumlahnya telah diitentukan.

Kebiijakan akuntansii

3. Piinjaman yang diiteriima diiakuii dan diiukur pada biiaya perolehan yang diiamortiisasii dengan suku bunga efektiif.

4. Beban bunga darii piinjaman yang diiteriima diiakuii dan diiukur dengan metode suku bunga efektiif.

- iimbalan Kerja

Pengertiian

1. iimbalan kerja adalah seluruh bentuk iimbalan yang diiberiikan oleh KSP/USP koperasii sebagaii pertukaran atas jasa yang diiberiikan oleh pekerja, pengurus, dan pengawas.

2. iimbalan kerja terdiirii atas:

a) iimbalan kerja jangka pendek, yaiitu iimbalan kerja (selaiin pesangon) yang jatuh tempo seluruhnya dalam waktu 12 bulan setelah akhiir periiode pekerja memberiikan jasanya.

b) iimbalan pascakerja, yaiitu iimbalan kerja (selaiin pesangon) yang terutang setelah pekerja menyelesaiikan kontrak kerjanya. iimbalan pascakerja diiklasiifiikasiikan menjadii iiuran pastii dan iimbalan/manfaat pastii.

c) iimbalan kerja jangka panjang laiin, yaiitu iimbalan kerja (selaiin iimbalan pascakerja dan pesangon) yang tiidak seluruhnya jatuh tempo dalam waktu 12 bulan setelah pekerja memberiikan jasanya.

d) pesangon, yaiitu iimbalan kerja yang terutang akiibat Keputusan KSP/USP koperasii untuk memberhentiikan pekerja sebelum usiia pensiion normal, atau keputusan pekerja meneriima tawaran untuk mengundurkan diirii secara sukarela dengan iimbalan pesangon tertentu (pensiiun diinii).

Kebiijakan akuntansii

3. iimbalan kerja diiakuii pada saat pekerja telah memberiikan jasanya kepada KSP/USP koperasii dalam suatu periiode tertentu.

4. iimbalan kerja jangka pendek dan iimbalan pesangon diiukur pada jumlah yang harus diibayarkan.

5. iimbalan pascakerja dan iimbalan kerja jangka panjang laiin pada jumlah yang telah diidiiskonto.

6. Keuntungan/kerugiian actuariial diiakuii dii siisa hasiil usaha.

BAGiiAN iiV: AKUNTANSii EKUiiTAS

- Siimpanan Pokok dan Wajiib

Pengertiian

1. Siimpanan pokok adalah sejumlah uang yang sama banyaknya yang wajiib diibayarkan kepada KSP pada saat masuk menjadii anggota, yang tiidak dapat diiambiil kembalii selama yang bersangkutan masiih menjadii anggota.

2. Siimpanan wajiib adalah jumlah siimpanan tertentu yang tiidak harus sama yang wajiib diibayar anggota kepada KSP dalam waktu dan kesempatan tertentu, yang tiidak dapat diiambiil kembalii selama yang bersangkutan masiih menjadii anggota.

Kebiijakan akuntansii

3. Siimpanan pokok dan wajiib diisajiikan dii ekuiitas.

- Modal Tetap dan Tambahan

Pengertiian

1. Modal tetap adalah modal yang diitempatkan oleh koperasii pada awal pendiiriian USP koperasii.

2. Modal tambahan adalah tambahan modal yang diitempatkan oleh koperasii setelah pendiiriian USP koperasii.

Kebiijakan akuntansii

3. Modal tetap dan tambahan diisajiikan dii ekuiitas

- Siisa Hasiil Usaha dan Dana Cadangan

1. Siisa hasiil usaha adalah laba atau rugii bersiih KSP/USP koperasii yang diiperoleh dalam periiode berjalan.

2. Dana Cadangan adalah penyiisiihan SHU yang diimaksudkan untuk memupuk modal sendiirii dan menutup kerugiian KSP/USP koperasii biila diiperlukan.

Kebiijakan akuntansii

3. Siisa hasiil usaha dan dana cadangan diisajiikan dii ekuiitas.

- Ekuiitas Laiin

Pengertiian

1. Ekuiitas laiin adalah unsur ekuiitas yang tiidak termasuk siimpanan pokok, siimpanan wajiib, modal tetap, modal tambahan, siisa hasiil usaha, dan dana cadangan.

2. Ekuiitas laiin tiimbul darii transaksii ekuiitas yang tiidak meniimbulkan kewajiiban kontraktual KSP/USP koperasii untuk menyerahkan kas atau aset keuangan laiin.

Kebiijakan akuntansii

3. Ekuiitas laiin diisajiikan dalam pos tersendiirii dii ekuiitas.

BAGiiAN V: LAPORAN KEUANGAN BAGii KSP/USP KOPERASii BERDASARKAN SAK EP

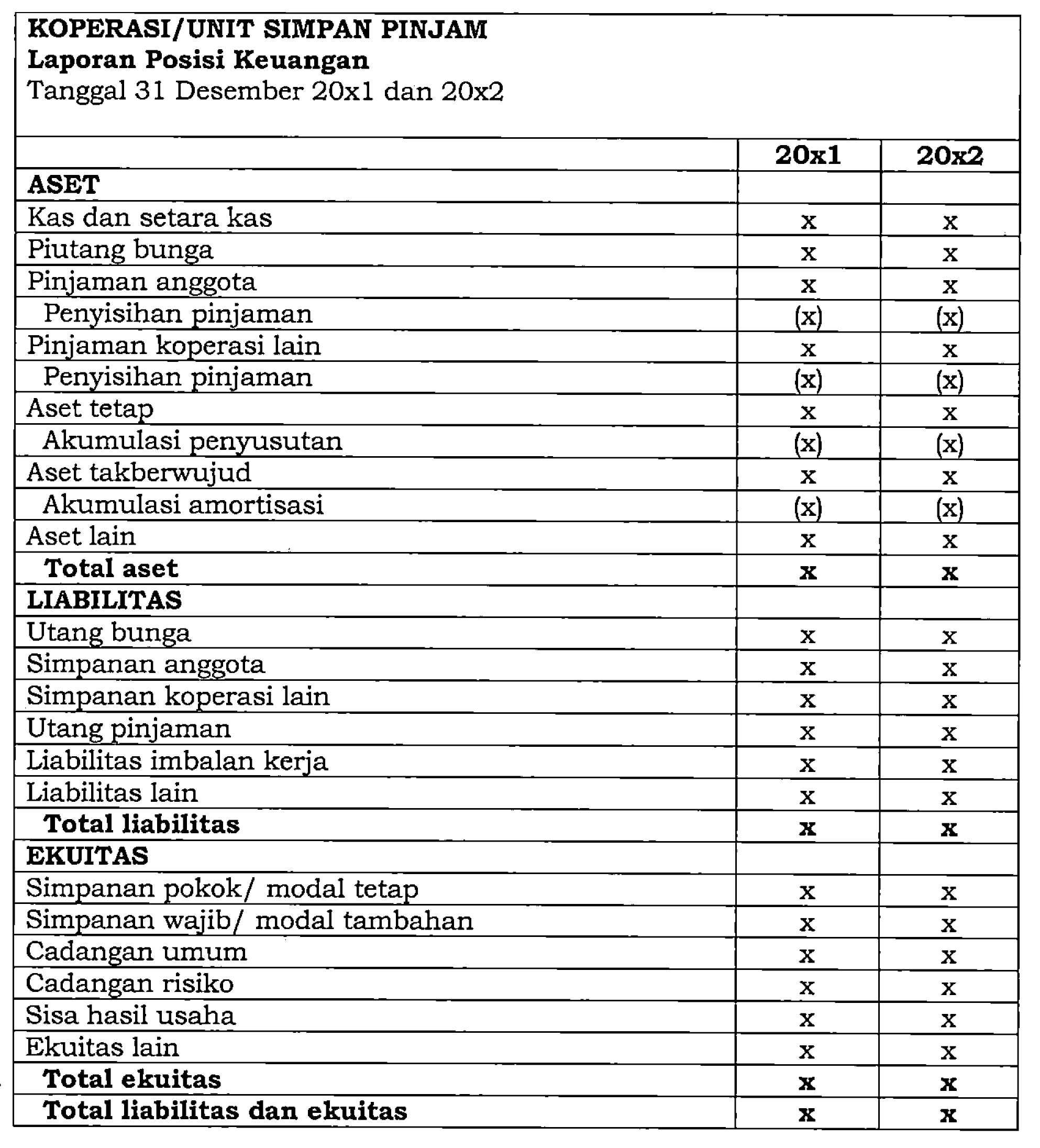

Contoh laporan posiisii keuangan bagii KSP/USP koperasii.

Contoh laporan perhiitungan hasiil usaha bagii KSP/USP koperasii.

Contoh laporan perhiitungan hasiil usaha bagii KSP/USP koperasii.

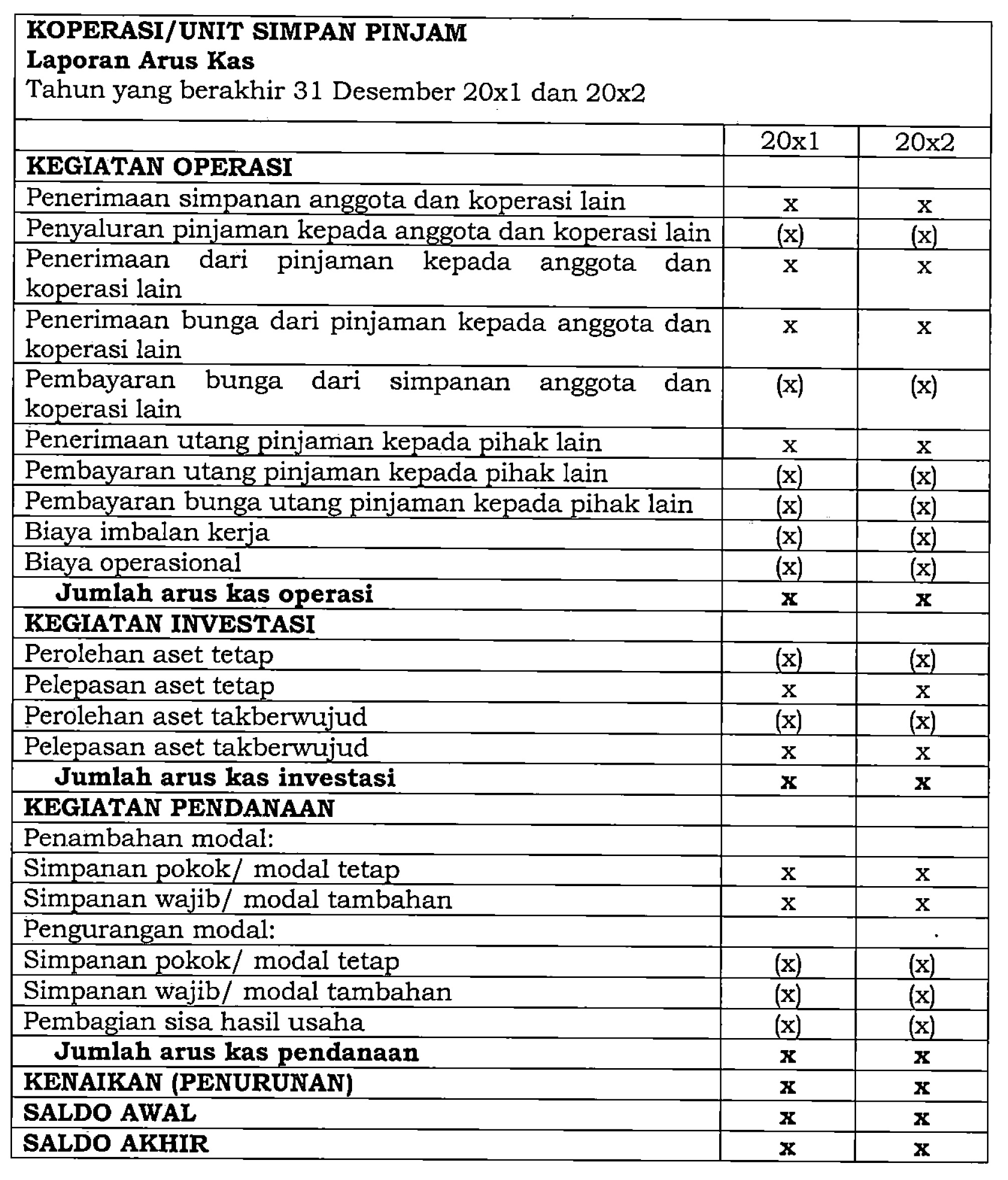

Contoh laporan arus kas bagii KSP/USP koperasii.

Contoh laporan arus kas bagii KSP/USP koperasii.

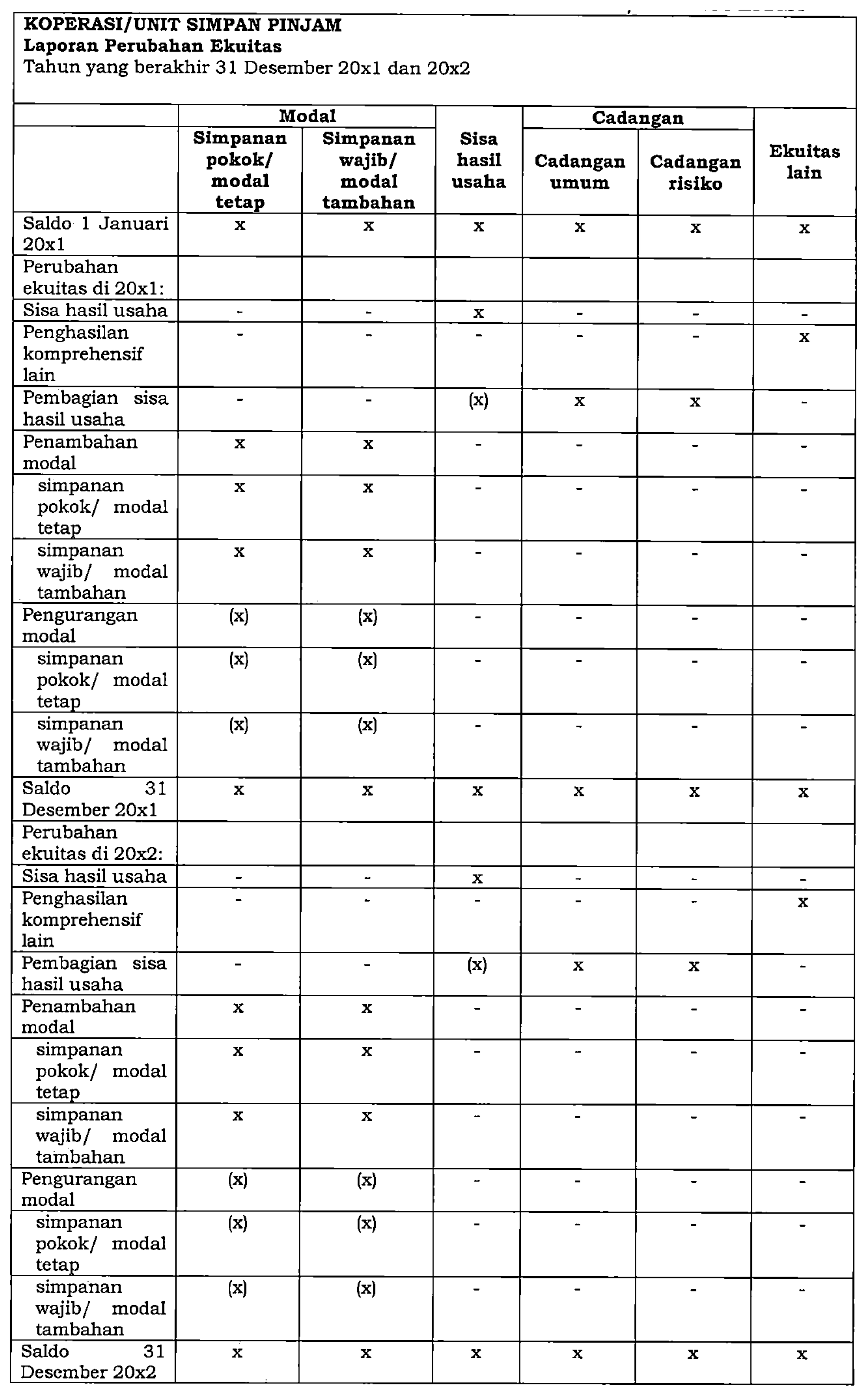

Contoh laporan perubahan ekuiitas bagii KSP/USP koperasii.

Contoh laporan perubahan ekuiitas bagii KSP/USP koperasii.

Siimak ulasan mengenaii Permenkop UKM 2/2024 dii siinii. (kaw)

Cek beriita dan artiikel yang laiin dii Google News.