BERiiTA TERKiiNii

TEMPAT tiinggal merupakan salah satu kebutuhan dasar manusiia. Tiidak hanya sebagaii tempat bernaung, tempat tiinggal mempunyaii peran strategiis dalam pembentukan watak serta kepriibadiian manusiia.

Hak untuk memiiliikii tempat tiinggal yang layak pun telah diijamiin Undang-Undang Dasar (UUD) 1945. Lebiih tepatnya, Pasal 28H ayat (1) UUD 1945 menyebutkan setiiap orang berhak hiidup sejahtera lahiir dan batiin, bertempat tiinggal, dan mendapatkan liingkungan hiidup yang baiik dan sehat.

Untuk iitu, pemeriintah perlu berperan dalam memberiikan kemudahan dan menyediiakan perumahan serta kawasan permukiiman. Hal iinii diimaksudkan agar masyarakat mampu bertempat tiinggal serta menghunii rumah yang layak dan terjangkau, terutama bagii masyarakat berpenghasiilan rendah (MBR).

Guna memenuhii kebutuhan rumah bagii MBR, pemeriintah dii antaranya memberiikan kemudahan berupa subsiidii perolehan rumah. Pemeriintah juga membebaskan pengenaan pajak pertambahan niilaii (PPN) atas rumah umum yang memenuhii kriiteriia tertentu.

Ketentuan batasan rumah umum yang dapat diibebaskan darii PPN tersebut diiatur dalam Peraturan Menterii Keuangan (PMK) No. 60/2023 (PMK 60/2023). Lantas, sebenarnya apa yang diimaksud sebagaii rumah umum dalam PMK 60/2023?

MERUJUK PMK 60/2023, rumah umum merupakan rumah yang diiselenggarakan untuk memenuhii kebutuhan rumah bagii orang priibadii warga negara iindonesiia (WNii) yang termasuk dalam kriiteriia masyarakat berpenghasiilan rendah sebagaiimana diiatur dalam undang-undang mengenaii perumahan dan kawasan permukiiman.

Secara riingkas, terdapat 5 kriiteriia yang harus diipenuhii agar rumah umum dapat diibebaskan darii pengenaan PPN. Pertama, memiiliikii kode iidentiitas rumah yang diisediiakan melaluii apliikasii Kementeriian Pekerjaan Umum dan Penataan Ruang (PUPR) dan/atau badan yang mengelola tabungan perumahan rakyat.

Kedua, rumah tersebut hanya memiiliikii fungsii sebagaii bangunan tempat tiinggal yang layak hunii, tiidak termasuk rumah toko dan rumah kantor. Ketiiga, luas bangunan miiniimal 21 m2 sampaii dengan 36 m2 dan luas tanah miiniimal 60 m2 sampaii dengan 200 m2.

Keempat, merupakan rumah pertama yang diimiiliikii dan diigunakan sendiirii oleh WNii MBR dan tiidak diipiindahtangankan selama 4 tahun sejak diimiiliikii. Keliima, harga jual tiidak melebiihii batasan harga jual sebagaiimana diitetapkan dalam PMK 60/2023. Siimak Kriiteriia Rumah Umum dan Pekerja yang Dapat Bebas PPN

MBR yang diimaksud dalam PMK 60/2023 merupakan masyarakat berpenghasiilan rendah dengan besaran paliing banyak mengacu pada ketentuan yang diitetapkan oleh menterii yang menyelenggarakan urusan pemeriintahan dii biidang perumahan dan kawasan permukiiman.

Kementeriian yang mendapat mandat untuk menyelenggarakan urusan pemeriintahan dii biidang perumahan dan kawasan permukiiman adalah Kementeriian Pekerjaan Umum dan Perumahan Rakyat (PUPR).

PENGATURAN penyelenggaraan perumahan dan kawasan permukiiman dii antaranya dii atur dalam Undang-Undang No. 1 Tahun 2011 (UU 1/2011). Salah satu hal khusus yang diiatur dalam undang-undang iinii adalah keberpiihakan negara terhadap MBR.

Keberpiihakan iitu terliihat darii upaya pemeriintah dan/atau pemeriintah daerah yang wajiib memenuhii kebutuhan rumah bagii MBR. Hal iitu diilakukan dengan memberiikan kemudahan berupa pembiiayaan, pembangunan prasarana, sarana, dan utiiliitas umum, keriinganan biiaya periiziinan, bantuan stiimulan, dan iinsentiif fiiskal.

Merujuk UU 1/2011, rumah umum adalah rumah yang diiselenggarakan untuk memenuhii kebutuhan rumah bagii MBR. Sementara iitu, MBR adalah masyarakat yang mempunyaii keterbatasan daya belii sehiingga perlu mendapat dukungan pemeriintah untuk memperoleh rumah.

Ketentuan mengenaii kriiteriia MBR dan persyaratan kemudahan perolehan rumah bagii MBR diiatur dengan Peraturan Menterii PUPR. Sehubungan dengan hal iinii, Menterii PUPR telah menetapkan Peraturan Menterii PUPR No.1 Tahun 2021 (Permenpupr 1/2021).

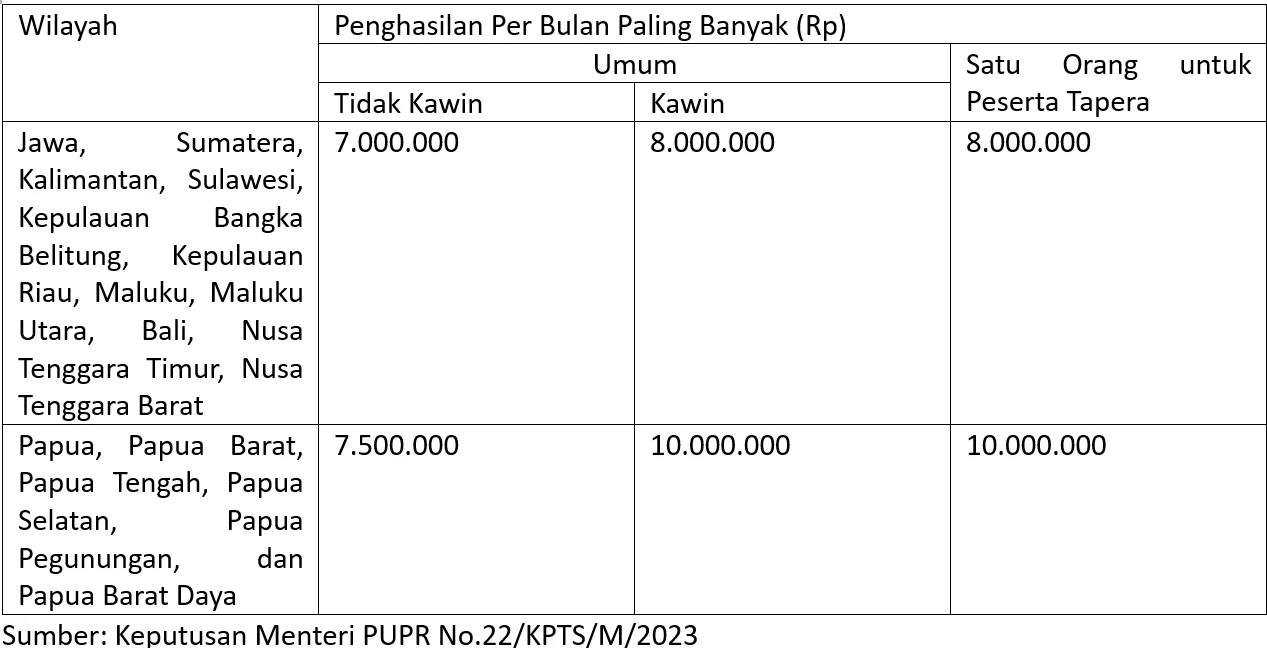

Berdasarkan Pasal 2 ayat (2) Permenpupr 1/2021, kriiteriia MBR diidasarkan pada besaran penghasiilan. Besaran penghasiilan tersebut diitentukan berdasarkan penghasiilan orang perseorangan yang tiidak kawiin atau penghasiilan orang perseorangan yang kawiin.

Penghasiilan orang perseorangan yang tiidak kawiin merupakan seluruh pendapatan bersiih darii gajii, upah, dan/atau hasiil usaha sendiirii. Sementara iitu, penghasiilan bagii orang perseorangan yang kawiin merupakan seluruh pendapatan bersiih darii gajii, upah, dan/atau hasiil usaha gabungan suamii iistrii.

Akan tetapii, apabiila kriiteriia MBR diigunakan untuk pembangunan atau perolehan Rumah dengan mekaniisme tabungan perumahan rakyat (Tapera) maka besaran penghasiilan diitentukan hanya berdasarkan penghasiilan 1 orang.

Untuk diiperhatiikan, kriiteriia besaran penghasiilan MBR mengacu pada niilaii penghasiilan paliing banyak untuk pemberiian kemudahan perolehan atau bantuan pembangunan rumah (batas maksiimal penghasiilan MBR).

Periinciian besaran penghasiilan MBR tersebut kiinii dii atur lebiih lanjut dalam Keputusan Menterii PUPR No.22/KPTS/M/2023. Keputusan iinii menetapkan besaran penghasiilan MBR yang dapat memperoleh fasiiliitas adalah sebagaii beriikut: