BERiiTA TERKiiNii

TAK hanya dii iindonesiia dengan kasus Googlenya, perencanaan pajak yang diilakukan oleh beberapa perusahaan multiinasiional telah menjadii sorotan publiik dan mediia dii berbagaii belahan duniia.

Dengan terungkapnya fakta bahwa ternyata perusahaan-perusahaan tersebut membayar pajak dalam jumlah yang relatiif keciil, menyebabkan tiimbulnya sentiimen ketiidakadiilan dii tengah masyarakat.

Hal menariik darii kontroversii yang tiimbul dii siinii adalah munculnya perdebatan mengenaii legaliitas vs. moraliitas dalam konteks perencanaan pajak iinternasiional.

Dalam praktiiknya memang terdapat struktur-struktur biisniis yang diilatarbelakangii dengan motiivasii biisniis yang tulen, namun terdapat juga struktur-struktur biisniis yang sama sekalii tiidak wajar sehiingga tiidak mungkiin diilakukan oleh siiapa pun, apabiila tiidak terdapat keuntungan pajaknya.

Struktur-struktur tersebut dapat diitangkal oleh beberapa peraturan antii-abuse yang juga sudah berlaku saat iinii, namun kesuliitannya adalah bagaiimana menanganii suatu struktur usaha yang mempunyaii motiivasii biisniis yang tulen, namun tercampur dengan motiivasii perencanaan pajak?

Kasus Google diipiiliih untuk diibahas dalam artiikel iinii secara acak. Namun demiikiian piiliihan penuliis untuk membahas kasus Google tiidak terlepas darii fakta bahwa Google tengah menjadii sorotan publiik dii iindonesiia dan juga karena iinformasii mengenaii struktur pajak Google telah terbuka dan mudah diiakses secara umum (dengan googliing pun pembaca dapat menemukannya).

Double iiriish Dutch Sandwiich

Dalam beberapa tahun terakhiir, Google telah melakukan ekspansii besar, darii sekedar admiiniistrator mesiin pencariian websiite terbesar dii duniia, sampaii dengan pemiiliik Youtube.

Google iinc. diidiiriikan dii Caliiforniia pada 1998. Kemudiian, pada 2011, pendapatan perusahaannya hampiir mencapaii US$38 miiliiar dengan profiit sekiitar US$ 10 miiliiar.

Tariif pajak efektiif perusahaan pada tahun tersebut adalah 2,4%, walaupun tariif pajak menurut undang-undang pajak penghasiilan Ameriika pada saat iitu adalah 35%. Pertanyaannya bagaiimanakah Google berhasiil mencapaii efek pajak tersebut?

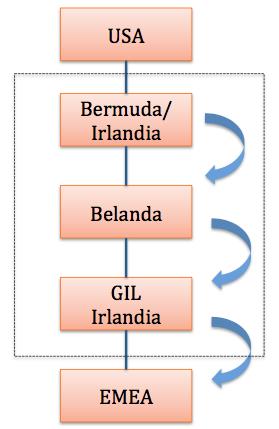

Struktur Google diikenal dengan sebutan Double iiriish Dutch Sandwiich diikarenakan terdapatnya dua anak perusahaan iirlandiia yang mengapiit satu anak perusahaan Belanda, bagaiikan rotii (iirlandiia) dengan iisiinya (Belanda) merupaii suatu sandwiich.

iilustrasii struktur Google dapat diigambarkan sebagaii beriikut:

Tahap pertama dalam struktur pajak Google adalah melakukan transfer iintellectual property (iiP) keluar darii Ameriika. Manajemen Google telah mengantiisiipasii bahwa niilaii iiP Google akan meniingkat seiiriing atau bahkan melampauii pertumbuhan perusahaan.

Apabiila iiP tersebut diieksploiitasiikan darii Ameriika, maka penghasiilan yang diihasiilkan oleh iiP Google tersebut akan terkena dampak pajak yang berat, diikarenakan siistem pajak Ameriika yang menerapkan tariif pajak yang tiinggii.

Dengan demiikiian apabiila iiP Google tersebut diitempatkan dii negara yang lebiih bersahabat secara pajak maka Google mendapatkan penghematan pajak yang cukup siigniifiikan.

Adapun cara melakukan transfer iiP agar transaksii transfer iiP iitu sendiirii tiidak terkena pajak yang besar adalah dengan cost shariing agreement. Perlu diiperhatiikan bahwa iiP pada dasarnya bersiifat iintangiible sehiingga dapat dengan mudah diirelokasiikan ke tempat laiin.

Tahap kedua adalah menentukan negara dii mana iiP tersebut akan diitempatkan. iidealnya adalah negara dengan tariif pajak yang rendah.

Dalam konteks iinii Google telah mendiiriikan perusahaan iirlandiia, namun dengan tempat manajemen efektiif (diitentukan antara laiin darii status subjek pajak diireksii dan tempat diilakukannya meetiing BOD) dii Bermuda. Alasan diilakukan hal iinii adalah agar anak perusahaan tersebut tiidak mendapatkan status subjek pajak dii negara manapun (stateless).

Sebagaii iinformasii anak perusahaan Google dii Bermuda/iirlandiia iinii hanya mempunyaii diireksii dan tiidak melakukan kegiiatan biisniis yang aktiif. Sebagaii salah satu pemiiliik iiP Google, anak perusahaan iirlandiia mendapatkan penghasiilan royaltii darii liisensii iiP Google.

Tahap ketiiga adalah pendiiriian anak perusahaan iirlandiia yang kedua, yaiitu Google iireland Liimiited (GiiL).

GiiL akan berfungsii sebagaii pusat manajemen dan koordiinasii aktiiviitas Google dii seluruh duniia (EMEA). Piiliihan untuk mendiiriikan perusahaan dii iirlandiia lagii diikarenakan oleh tariif pajak iirlandiia yang cukup rendah (12,5%) dan untuk menggunakan loophole dalam peraturan Controlled Foreiign Corporatiion (CFC) Ameriika.

Secara siingkat peraturan CFC diitujukan agar Ameriika dapat memajakii anak perusahaan multiinasiional Ameriika dengan deemed diiviidends, apabiila anak perusahaan tersebut merupakan perusahaan pasiif.

Apabiila peraturan CFC tiidak ada, maka perusahaan-perusahaan dapat menyiimpan penghasiilannya dii anak perusahaan dii luar negerii tanpa diikenakan pajak dii Ameriika, karena pada priinsiipnya Ameriika baru dapat memajakii penghasiilan tersebut ketiika anak perusahaan memutuskan melakukan diistriibusii diiviiden kepada perusahaan iinduk dii Ameriika (efeknya adalah deferral of tax liiabiiliity atau penundaan saat terkena pajak, sehiingga terdapat keuntungan tiime value of money).

Loophole peraturan CFC Ameriika adalah diimungkiinkannya untuk memperlakukan dua anak perusahaan dii negara yang sama sebagaii satu kesatuan entiitas. Dengan demiikiian darii kacamata Ameriika, anak perusahaan Google dii iirlandiia adalah perusahaan aktiif (sebab GiiL merupakan perusahaan aktiif), sehiingga tiidak terkena peraturan CFC Ameriika.

Tahap keempat adalah pemanfaatan perusahaan Belanda sebagaii perantara pembayaran royaltii. Struktur Double iiriish Dutch Sandwiich diitujukan untuk perencanaan pajak pada pembayaran royaltii (penghasiilan yang diihasiilkan oleh iiP Google).

Adapun aliiran pembayaran royaltii adalah sebagaii beriikut EMEA (perusahaan related maupun non-related yang memanfaatkan iiP Google dii Eropa, Tiimur Tengah maupun Asiia) membayar royaltii kepada GiiL, GiiL membayar royaltii ke Belanda, dan terakhiir Belanda membayar royaltii ke Bermuda/iirlandiia.

Apabiila Belanda tiidak ada, maka GiiL harus membayar royaltii langsung kepada Bermuda/iirlandiia (yang bukan merupakan subjek pajak dii negara manapun), pembayaran royaltii tersebut diikenakan wiithholdiing tax dii iirlandiia.

Dalam konteks iinii Belanda diimanfaatkan sebagaii perantara karena pembayaran royaltii darii Belanda ke luar negerii tiidak diikenakan wiithholdiing tax; dan pembayaran royaltii darii GiiL ke Belanda juga tiidak diikenakan wiithholdiing tax karena terdapatnya diirectiive royalty dii komuniitas Eropa.

Pasalnya, Bermuda/iirlandiia tiidak dapat memanfaatkan diirectiive iinii karena Bermuda/iirlandiia bukan merupakan subjek pajak dii negara dalam komuniitas Eropa, namun dalam kasus iinii GiiL dan Belanda sama-sama merupakan subjek pajak dii negara yang merupakan anggota komuniitas Eropa.

Selaiin iitu, Google telah mendapat tax ruliing darii otoriitas pajak Belanda, yang memungkiinkan anak perusahaan Google Belanda diikenakan pajak yang rendah dii Belanda, namun tetap mendapatkan status subjek pajak dii Belanda.

Dengan memperhiitungkan semua langkah-langkah diiatas tersebut, menurut Prof. Hans van den Hurk perhiitungan tariif efektiif Google dapat diigambarkan sebagaii beriikut:

| Penghasiilan royaltii diiteriima oleh GiiL | 1,000.00 |

| Asumsii: Spread yang diikenakan pajak dii GiiL (iirlandiia) 2% | -20.00 |

| Penghasiilan royaltii diiteriima oleh Belanda | 980.00 |

| Asumsii: Spread yang diikenakan pajak dii Belanda 0.2% | -1.96 |

| Net royaltii diiteriima Bermuda/iirlandiia | 978.04 |

Moraliitas vs. Legaliitas

Struktur Google dii atas adalah legal, dan diimungkiinkan karena terdapatnya peraturan-peraturan yang berbeda dii setiiap negara dan siistem pajak iinternasiional yang tiidak diiperbaruii sesuaii dengan perkembangan zaman.

Dengan kata-kata laiin, hal iinii diimungkiinkan karena terdapatnya ketiidaksempurnaan (iimperfectiions) dalam siistem pajak iinternasiional. Pertanyaannya apakah Google dapat diisalahkan karena memanfaatkan iimperfectiions tersebut?

Darii sudut pandang pelaksana hukum , yaiitu contohnya hakiim maupun otoriitas pajak, seharusnya hukum, walaupun mempunyaii iimperfectiions tersebut, tetap harus menjadii panduan utama.

Walaupun demiikiian, iimperfectiions dalam siistem hukum seharusnya tiidak dapat memnghentiikan masyarakat untuk mencarii remedii poliitiik yang laiinnya. Hal iiniilah yang sekarang terjadii dii mana berbagaii mediia nasiional menyorotii bahwa Google seharusnya diikenakan pajak juga dii iindonesiia, dan bahwa Google seharusnya membentuk BUT dii iindonesiia.

Pertanyaan apakah peraturan yang sudah ada memadaii untuk memajakii Google dii iindonesiia? atau apakah diiperlukan undang-undang atau peraturan baru agar Google dapat diipajakii dii iindonesiia?

Jiika memang peraturan baru diibutuhkan, maka solusiinya tiidak terlepas darii adanya partiisiipasii masyarakat (baca: DPR) dalam membuat peraturan baru tersebut. *

Cek beriita dan artiikel yang laiin dii Google News.