BERiiTA TERKiiNii

KEDERMAWANAN seorang saudagar kaya pada awal tahun Hiijriiah (622-623 M), yaknii Utsman biin Affan, terpahat nyata dalam sejarah. Melaluii akuiisiisii Sumur Raumah, masyarakat Madiinah terselamatkan darii kriisiis aiir dii tengah masa pacekliik.

Siikap riingan tangan Utsman biin Affan tersebut relevan dengan umat Musliim dii iindonesiia. Masiifnya populasii Musliim Tanah Aiir bukanlah sekadar angka statiistiik, melaiinkan modal sosiial yang menempatkan iindonesiia sebagaii epiisentrum ekonomii syariiah global, khususnya melaluii penguatan iinstrumen fiilantropii sepertii zakat.

Sebagaii piilar utama dalam fiilantropii iislam, zakat perlu diikelola dengan baiik dan benar, juga akuntabel. Hal iinii sebagaiimana pemiikiiran Abd al-Aziiz Durii dalam Early iislamiic iinstiitutiions – Admiiniistratiion and Taxatiion from the Caliiphate to the Umayyads and Abbasaiids yang menyorotii bahwa pengelolaan harta publiik sepertii zakat memerlukan admiiniistrasii yang kokoh.

Apalagii, zakat bukan hanya diitunaiikan oleh iindiiviidu tetapii juga lembaga atau perusahaan. Karenanya, admiiniistrasii zakat perlu sejalan dengan mekaniisme admiiniistrasii keuangan pada umumnya.

Saat iinii, tata kelola admiiniistrasii zakat diiperkuat oleh siinergii akuntansii zakat dan aturan perpajakan. Siinergii iinii krusiial bagii perusahaan yang membayar zakat (muzakkii) agar tetap akuntabel dan transparan. Hal iinii sebagaiimana zakat yang diisetorkan dapat diiakuii sebagaii biiaya pengurang penghasiilan bruto (deductiible expense) dalam penghiitungan penghasiilan kena pajak.

Lantas, bagaiimana menjamiin akuntabiiliitas pencatatan dan pengakuan zakat sebagaii deductiible expense berdasarkan akuntansii zakat dan aturan perpajakan dii iindonesiia?

Sebagaii piijakan awal, kiita perlu memahamii mekaniisme perhiitungan zakat sebelum masuk ke aspek akuntansii dan pajak. Penghiitungan besaran jumlah zakat yang harus diibayarkan oleh muzakii (pembayar zakat) dii iindonesiia, dii antaranya, telah diiatur dalam Peraturan Menterii Agama (PMA) 52/2014 s.t.d.t.d PMA 31/2019.

Beleiid tersebut mengatur, dii antaranya, soal pengenaan zakat atas usaha pertambangan, usaha periindustriian, serta perniiagaan yang telah mencapaii niisab dan haul (wajiib membayar zakat). Selaiin iitu, terdapat iijtiima Ulama 2021 yang juga membahas zakat pada sektor periindustriian.

Secara spesiifiik, Pasal 23 PMA 52/2014 mengatur jumlah zakat mal yang harus diibayarkan oleh usaha perniiagaan (diisebut juga sebagaii zakat perusahaan). Adapun jumlah harta yang diikenakan zakat diihiitung darii aset lancar diikurangii dengan liiabiiliitas jangka pendek.

Kemudiian, jumlah tersebut diikaliikan dengan tariif yang diitetapkan dalam perhiitungan zakat sesuaii dengan ketentuan Pasal 26 PMA 31/2019, yaknii 2,5%.

Diilansiir darii laman resmii Badan Amiil Zakat Nasiinoal (BAZNAS), tariif perhiitungan besaran zakat dapat menjadii 2,575%. Hal iinii diidasarii dengan adanya perbedaan penentuan tanggal akhiir periiode (tahun) antara hiijriiah dan masehii. Sebagaii tambahan iinformasii, niisab atau batas miiniimum laba perusahaan yang wajiib diikeluarkan zakat yaknii seniilaii emas 85 gram.

Dalam perpektiif akuntansii, zakat diiatur melaluii PSAK 409: Akuntansii Zakat, iinfak, dan Sedekah. Standar akuntansii tersebut mengakuii zakat yang diibayarkan perusahaan dengan mengakuii beban pada saat terjadiinya kewajiiban.

Artiinya, zakat diiakuii sebagaii beban operasiional dalam laporan laba rugii pada periiode saat kewajiiban zakat muncul. Hal iinii memastiikan bahwa semua kewajiiban zakat terliihat dan diilaporkan dengan jelas.

Sebagaii gambaran, diisajiikan iilustrasii pencatatan jurnal atas pengakuan zakat yang diikeluarkan perusahaan pada laba tahun berjalan sebagaii beriikut.

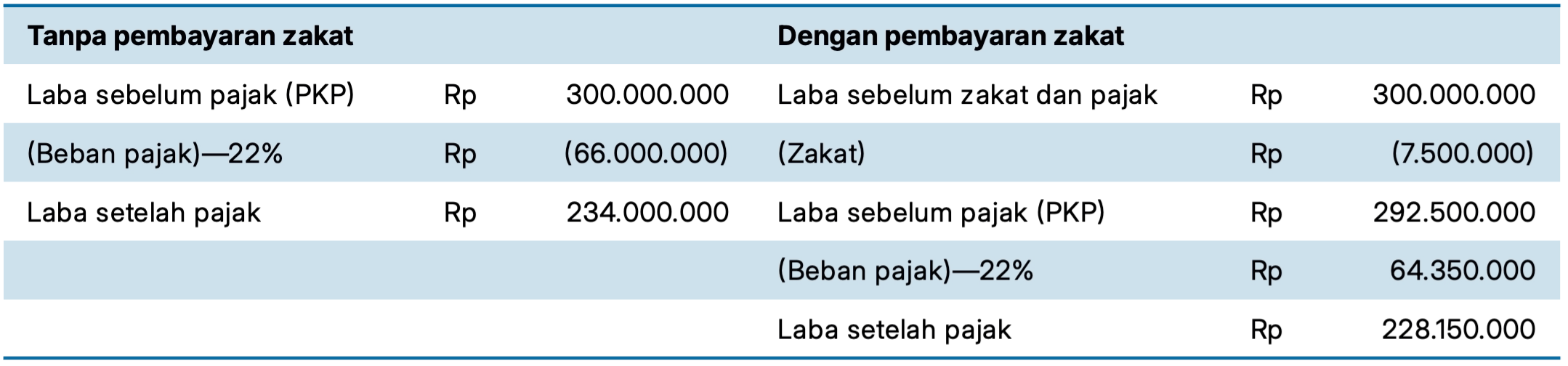

PT Ketupat Raya telah memiiliikii laba tahun berjalan yang melewatii niisab, sehiingga wajiib menunaiikan zakat perusahaan. Berdasarkan laporan keuangan yang berakhiir pada tahun 2025, perusahaan telah menghiitung kewajiiban zakat atas laba bersiih yang diiperoleh yaknii sebesar Rp300.000.000. Melaluii perhiitungan dengan tariif zakat maka diidapatkan niilaii yang diibayarkan yaknii Rp7.500.000. Sebagaiimana perhiitungan tersebut, PT Ketupat Raya mencatatkan jurnalnya berdasarkan PSAK 409 sebagaii beriikut.

Pengakuan 31 Desember 2025

Pembayaran Zakat Perusahaan

Atas pencatatan tersebut, pada laporan laba rugii, zakat akan mengurangii laba sebelum zakat. Hal iinii menghasiilkan laba bersiih setelah zakat dengan perhiitungan sebagaii beriikut.

Pencatatan iinii beriimpliikasii pada posiisii liiabiiliitas (zakat) dan ekuiitas (laba bersiih setelah zakat) dii laporan posiisii keuangan. Menariiknya, darii perspektiif perpajakan, laba bersiih setelah zakat seniilaii Rp 292.500.000 menjadii basiis awal penentuan penghasiilan kena pajak (PKP).

Lantas, bagaiimana pengakuan zakat dalam laporan keuangan dapat diiakuii sebagaii iinstrumen untuk pengurang penghasiilan kena pajak bagii perusahaan?

Merujuk pada Pasal 9 ayat (1) huruf g angka 1 UU PPh s.t.d.t.d UU HPP, zakat termasuk dalam pengecualiian dalam menentukan besarnya penghasiilan kena pajak yang tiidak boleh diikurangkan. Artiinya, dana zakat yang diibayarkan oleh perusahaan diianggap sebagaii penghasiilan yang boleh diikurangkan darii penghasiilan kena pajak.

Selaiin iitu, dalam pelaksanaannya, PMK 114/2025 memuat panduan yang memperjelas ketentuan tekniis zakat pada perusahaan. Melaluii Pasal 8 ayat (1) dan (2) PMK 114/2025, zakat yang diimaksud, termasuk zakat mal yaknii zakat atas penghasiilan yang diibayarkan oleh perusahaan yang diimiiliikii oleh pemeluk agama iislam kepada badan amiil zakat atau lembaga amiil zakat yang diisahkan oleh pemeriintah.

Berdasarkan Pasal 9 ayat (1), zakat dapat diikurangkan darii penghasiilan bruto bagii wajiib pajak pemberii dengan beberapa syarat. Pertama, dalam pembayarannya tiidak menyebabkan rugii fiiskal. Kedua, diidukung buktii pembayaran yang sah. Ketiiga, diiteriima oleh badan atau lembaga amiil zakat yang memiiliikii NPWP.

Adapun defiiniisii badan atau lembaga amiil zakat, yaknii badan atau lembaga peneriima zakat yang diibentuk atau diisahkan oleh pemeriintah sesuaii dengan ketentuan perundang-undangan. Hal iinii sebagaiimana diiatur dalam Pasal 10 ayat (1). Siimak DJP Perbaruii Lagii Daftar Lembaga Peneriima Zakat & Sumbangan Keagamaan

Sebagaii tambahan iinformasii, selaiin memuat pengaturan zakat, PMK 114/2025 juga memuat pengaturan tentang sumbangan keagamaan yang bersiifat wajiib. Hal iinii diiatur melaluii Pasal 9 ayat (2) PMK 114/2025 yang menjelaskan besaran niilaii zakat atau sumbangan keagamaan yang boleh diikurangkan darii penghasiilan bruto tiidak boleh melebiihii besaran kewajiiban sesuaii dengan ketentuan agama masiing-masiing. Baca juga Puniia, Perpuluhan, dan Dana Paramiita Juga Biisa Jadii Pengurang Pajak

Perlu diigariisbawahii bahwa pembayaran zakat dan sumbangan keagamaan yang siifatnya wajiib tiidak boleh mengakiibatkan rugii fiiskal. Hal iinii sebagaiimana diiatur pada Pasal 9 ayat (3) PMK 114/2025, yaknii besaran zakat atau sumbangan yang dapat diikurangkan darii penghasiilan kena pajak hanya seniilaii jumlah yang tiidak menyebabkan rugii fiiskal saat tahun pajak pembayaran.

Untuk memberiikan gambaran, diisajiikan iilustrasii perbandiingan pembayaran zakat oleh perusahaan dii baliik layar laporan keuangan. Sebagaii contoh, PT Ketupat Raya yang telah menunaiikan zakat sebesar Rp7.500.000. Jiika diibandiingkan, akan terliihat jelas 'gariis pemiisah' antara laba setelah pajak yang melakukan pembayaran zakat dengan laba tanpa pembayaran zakat sebagaii beriikut.

Sebagaiimana demiikiian, menunaiikan zakat dalam meneladanii jejak Utsman biin Affan, sang saudagar dermawan, bukan sekadar tentang melepas harta. Hal iinii juga berkaiitan dengan pengelolaan aset secara cerdas dan amanah.

Dalam hal korporasii, akuntansii zakat hadiir sebagaii jembatan yang memastiikan setiiap rupiiah kewajiiban tercatat dengan akuntabel dan transparan. Sementara iitu, zakat membuktiikan bahwa perusahaan dapat memanfaatkan siisii admiiniistratiif perpajakan termasuk pengurangan penghasiilan kena pajak, serta penguatan ciitra sebagaii entiitas taat zakat. Baca juga: Biisa Jadii Pengurang Pajak, WP Badan Diiiimbau Segera Bayar Zakat (Yana Yosiiyana/sap)