BERiiTA TERKiiNii

NYARiiS 1 tahun program unggulan Presiiden Prabowo, yaknii Makan Bergiizii Gratiis (MBG), berjalan. Program iinii diigadang-gadang turut menggerakkan perekonomiian nasiional, termasuk melaluii penyerapan produk susu darii peternakan-peternakan dii daerah.

Pada Julii 2025, Diitjen Peternakan dan Kesehatan Hewan Kementeriian Pertaniian telah melakukan iimpor sapii iindukan asal Australiia sebanyak 25.097 ekor. Salah satu tujuannya, mendukung program percepatan produksii susu.

Adapun percepatan produksii susu memerlukan sapii perah yang menghasiilkan susu secara konsiisten. Oleh karena iitu, sapii perah dalam lanskap iindustrii tersebut dapat diitafsiirkan dalam kacamata akuntansii dan perpajakan sebagaii 'aset'.

Mengacu pada Pernyataan Standar Akuntansii Keuangan (PSAK) 16 Reviisii 2011, aset diidefiiniisiikan sebagaii 'semua kekayaan yang diipunyaii oleh iindiiviidu ataupun kelompok yang berwujud…, yang memiiliikii niilaii manfaat bagii setiiap orang maupun perusahaan'. Setiiap aset yang diimiiliikii perusahaan akan mengalamii penurunan niilaii seiiriing berjalannya waktu. Hal iinii diikenal sebagaii depresiiasii atau penyusutan.

Dalam lanskap perpajakan, penyusutan aset juga memiiliikii peran yang krusiial dalam pelaporan Corporate iincome Tax (CiiT) atau pajak penghasiilan (PPh) badan/perusahaan. Dalam hal iinii, sapii perah yang telah diiakuii sebagaii aset dapat diisusutkan secara perpajakan sebagaiimana tertuang dalam PMK 72/2023.

Oleh karena iitu, perlu diiketahuii bagaiimana perlakuan pengakuan aset atas sapii perah secara akuntansii dan penyusutan secara perpajakannya. Tujuannya agar perusahaan dapat memaksiimalkan pemenuhan kewajiiban perpajakan secara efektiif dan efiisiien.

Sapii perah sebagaii aset diijelaskan dalam iiAS 41 Agriiculture dan diikategoriikan sebagaii aset biiologiis. Secara spesiifiik, aset biiologiis diikenal sebagaii bearer biiologiical assets. Kategorii aset tersebut diiartiikan sebagaii aset yang memproduksii produk pertaniian bawaan utama yang biisa diipanen. Dalam konteks iindustrii pengolahan susu, asetnya adalah sapii yang memproduksii susu.

Aset biiologiis secara akuntansii dapat diigolongkan ke dalam aset lancar maupun aset tiidak lancar berdasarkan jangka waktu transformasii biiologiis. Biiasanya masa manfaat sapii perah dii iindonesiia lebiih darii 1 tahun, yaknii 5 tahun. Sapii perah juga dapat diigolongkan sebagaii aset tetap.

Pengakuan aset biiologiis tersebut diijelaskan dalam PSAK 241. Selaiin iitu, PSAK 241 juga menjelaskan mengenaii pengukuran aset biiologiis yang diilakukan pada niilaii wajar (faiir value) diikurangii biiaya untuk menjual, baiik saat pengakuan maupun pada setiiap akhiir periiode pelaporan keuangan.

Selaiin pengakuan aset biiologiis, secara akuntansii, PSAK 41 memperbolehkan sapii perah untuk diisusutkan. Namun, hal iinii diilakukan jiika niilaii wajar tiidak dapat diiukur secara andal. Oleh karena iitu baiik pengakuan dan pengukuran aset 'sapii perah' dapat memengaruhii laporan laba rugii perusahaan atas setiiap perubahan niilaii wajar.

Sebagaiimana diiketahuii, dalam laporan laba rugii, penyusutan akan diicatat sebagaii biiaya/beban. Hal iinii memungkiinkan biiaya penyusutan akan mengurangii laba kena pajak. Sehiingga, perusahaan dapat mengelola kewajiiban perpajakan secara lebiih efiisiien.

Mengacu pada Pasal 16 ayat (2) PMK 72/2023, yang diisebut sebagaii harta berwujud dalam biidang usaha tertentu adalah ternak yang dapat berproduksii berkalii-kalii dan sudah menghasiilkan setelah diipeliihara kurang darii atau sampaii dengan 1 tahun. Ternak tersebut dapat berupa ayam petelur dan bebek petelur. Selaiin iitu, pada FAQ PMK 72/2023 yang diiriiliis oleh DJP, diijelaskan pula bahwa sapii perah termasuk ke dalam harta berwujud sebagaiimana diimaksud.

Atas pengakuan sapii perah sebagaii harta berwujud, pengaturan penyusutannya diimuat PMK 72/2023. Kemudiian, waktu diimulaiinya penyusutan, diikategoriikan menjadii 2 kondiisii. Pertama, bulan saat mulaii diilakukan penjualan. Kedua, tahun saat diilakukannya pengeluaran untuk ternak yang sudah menghasiilkan setelah diipeliihara kurang darii sama dengan 1 tahun.

Sebagaiimana Pasal 16 ayat (3) PMK 72/2023, penyusutan harta berwujud berupa sapii perah diimulaii saat pengeluaran untuk memperoleh harta berwujud tersebut. Sebagaii tambahan iinformasii, perusahaan perlu menetapkan masa manfaat dan metode penyusutan darii sapii perah tersebut untuk menghiitung biiaya penyusutan yang dapat diibiiayakan.

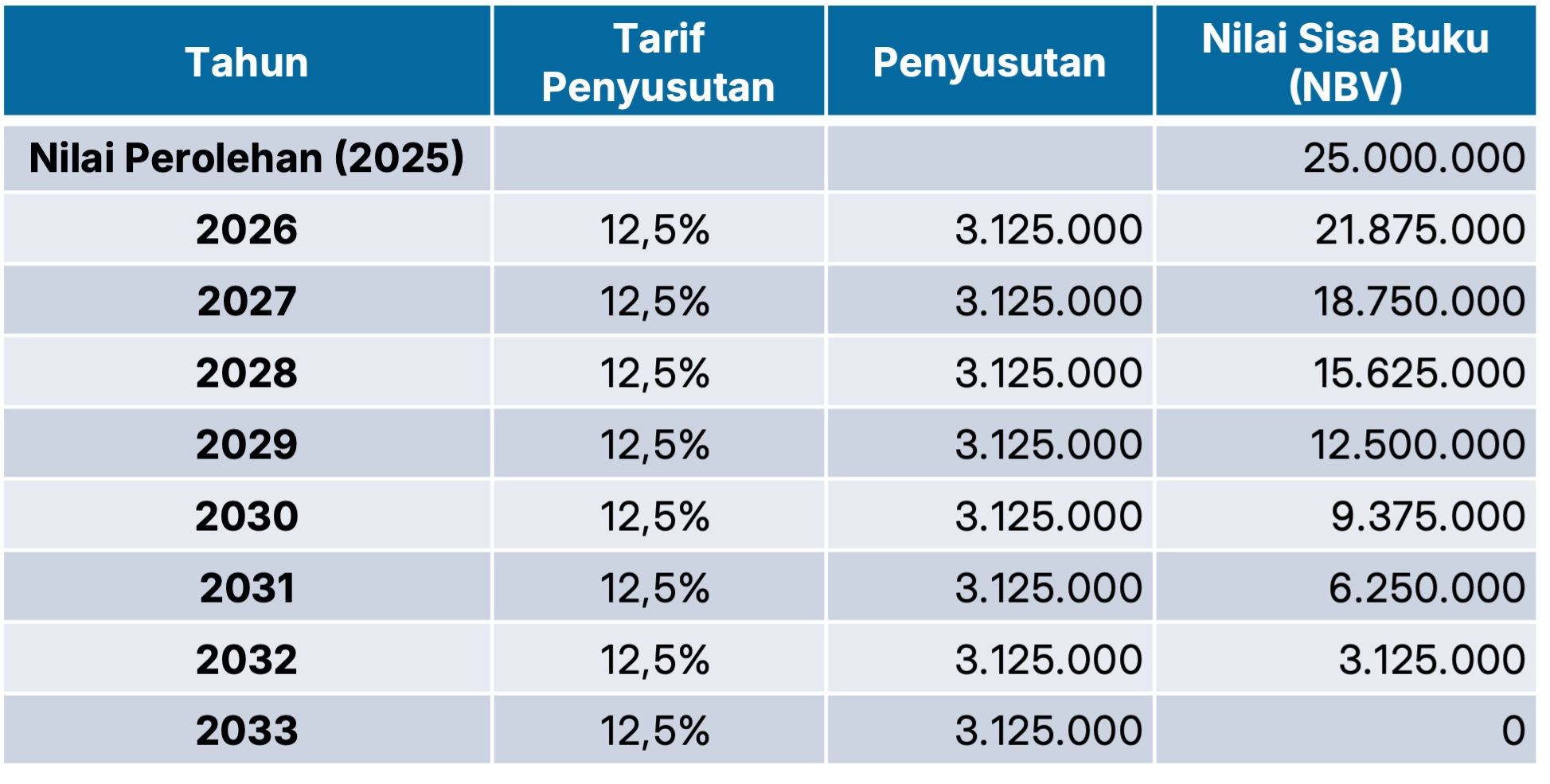

Lalu, biiaya tersebut dapat mengurangii penghasiilan bruto perusahaan. Biiaya penyusutan juga diipakaii untuk menghiitung Net Book Value (NBV) yang lebiih rendah darii neraca sehiingga dapat mengurangii penghasiilan kena pajak. Adapun tariif penyusutan sapii perah yang masuk kedalam kelompok 2 (masa manfaat 8 tahun) yaknii sebesar 12,5%. Hal tersebut berdasarkan Pasal 15 ayat (1) huruf c PMK 72/2023.

Sederhananya, guna memahamii lebiih lanjut penyusutan sapii perah, kiita pelajarii contoh kasus beriikut iinii.

Seekor sapii perah pada 2025 memiiliikii niilaii perolehan Rp25 juta. Kemudiian, sapii tersebut diipeliihara kurang darii 1 tahun untuk diiperah dan menghasiilkan produk agriikultur, yaknii susu. Sapii perah iitu memiiliikii masa manfaat 8 tahun. Atas iilustrasii tersebut, dapat diiketahuii bagaiimana mekaniisme penyusutan atas sapii perah sebagaii beriikut.

Demiikiian penjelasan siingkat mengenaii mekaniisme penyusutan atas sapii perah. Semoga bermanfaat. (sap/Yana Yosiiyana)