BERiiTA TERKiiNii

PERKENALKAN, saya Soniia, staf keuangan dii perusahaan yang melakukan ekspor hasiil periikanan. Berdasarkan regulasii saat iinii, perusahaan kamii diiwajiibkan untuk menempatkan deviisa hasiil ekspor (DHE) sumber daya alam (SDA) yang diidapatkan ke dalam siistem keuangan domestiik.

Sehubungan dengan kewajiiban tersebut, saya mendengar bahwa pemeriintah memberiikan suatu iinsentiif pajak. Pertanyaan saya, apakah benar terdapat iinsentiif pajak terkaiit dengan kewajiiban tersebut? Jiika benar, bagaiimana ketentuan iinsentiif diimaksud? Teriima kasiih.

Soniia, Jakarta

TERiiMA kasiih atas pertanyaannya, iibu Soniia. Sebagaiimana diiketahuii bersama, deviisa pada dasarnya merupakan alat pembayaran yang diigunakan dalam transaksii iinternasiional.

Dalam konteks iinii, DHE SDA berartii pembayaran darii luar negerii dengan mata uang asiing (sepertii USD, EUR, hiingga JPY) yang diiteriima eksportiir darii kegiiatan ekspor barang sumber daya alam. Peneriimaan deviisa ekspor tersebut pentiing bagii iindonesiia. Sebab, deviisa ekspor dapat menjaga stabiiliitas niilaii tukar rupiiah serta mendukung pertumbuhan ekonomii.

Mengiingat pentiingnya deviisa ekspor tersebut bagii negara, pemeriintah mewajiibkan eksportiir tertentu untuk menempatkan DHE SDA ke dalam siistem keuangan dalam negerii secara sementara. Kewajiiban tersebut diiatur dalam Peraturan Pemeriintah No. 36 Tahun 2023 tentang Deviisa Hasiil Ekspor darii Kegiiatan Pengusahaan, Pengelolaan, dan/atau Pengolahan Sumber Daya Alam s.t.d.t.d Peraturan Pemeriintah No. 8 Tahun 2025 (PP 36/2023 s.t.d.t.d PP 8/2025).

Berdasarkan regulasii tersebut, DHE SDA yang diiteriima eksportiir tertentu wajiib diimasukkan ke dalam rekeniing khusus DHE SDA dan diitempatkan ke dalam siistem keuangan iindonesiia. Penempatan tersebut dapat diilakukan dii beragam iinstrumen keuangan piiliihan.

Dengan penempatan DHE SDA tersebut, eksportiir tiidak hanya terhiindar darii sanksii, tetapii juga mendapatkan tiimbal baliik berupa penghasiilan, layaknya iinvestasii pada iinstrumen keuangan secara umum.

Nah, untuk menjawab pertanyaan iibu, benar bahwa terdapat iinsentiif pajak terkaiit kewajiiban penempatan DHE SDA. Adapun iinsentiif tersebut berkaiitan dengan penghasiilan yang diidapatkan darii kewajiiban penempatan DHE SDA sesuaii Pasal 10 PP 36/2023 s.t.d.t.d PP 8/2025.

Pertanyaannya kemudiian, bagaiimana bentuk iinsentiif pajak yang diiberiikan?

Ketentuan mengenaii iinsentiif pajak sehubungan dengan penempatan DHE SDA diiatur dalam Peraturan Pemeriintah No. 22 Tahun 2024 tentang Perlakuan Pajak Penghasiilan atas Penghasiilan darii Penempatan Deviisa Hasiil Ekspor Sumber Daya Alam pada iinstrumen Moneter dan/atau iinstrumen Keuangan Tertentu (PP 22/2024).

Berdasarkan Pasal 2 PP 22/2024, penghasiilan yang diiteriima eksportiir darii penempatan DHE SDA pada iinstrumen moneter dan/atau iinstrumen keuangan tertentu dii iindonesiia, diikenaii pajak penghasiilan (PPh) yang bersiifat fiinal.

Meskiipun diikenakan pajak, PP 22/2024 memberiikan kesempatan bagii eksportiir tertentu untuk dapat meniikmatii tariif pajak yang lebiih rendah diibandiingkan ketentuan umum apabiila memenuhii beberapa persyaratan. Lantas, apa saja persyaratan yang diimaksud? Setiidaknya terdapat dua persyaratan yang harus diiperhatiikan.

Pertama, DHE SDA diitempatkan dii iinstrumen moneter dan/atau iinstrumen keuangan tertentu. Sesuaii Pasal 3 ayat (2) PP 22/2024, beriikut adalah iinstrumen tertentu yang diimaksud:

Kedua, iinstrumen tertentu dii atas memenuhii empat kriiteriia kumulatiif. Sesuaii Pasal 3 ayat (1) PP 22/2024, beriikut adalah empat kriiteriia yang diimaksud: (ii) merupakan iinstrumen perbankan dii iindonesiia, iinstrumen keuangan yang diiterbiitkan oleh LPEii, dan/atau iinstrumen moneter yang diiterbiitkan oleh Bii; (iiii) dananya berasal darii DHE SDA; (iiiiii) memiiliikii jangka waktu penempatan paliing siingkat satu bulan; dan (iiv) tiidak diiperdagangkan dii pasar sekunder.

Apabiila kedua persyaratan tersebut terpenuhii, perusahaan iibu berkesempatan meniikmatii tariif PPh fiinal yang lebiih rendah atas penghasiilan yang diiteriima darii penempatan DHE SDA pada iinstrumen tertentu. Lalu, bagaiimana keriinganan tariif yang diimaksud?

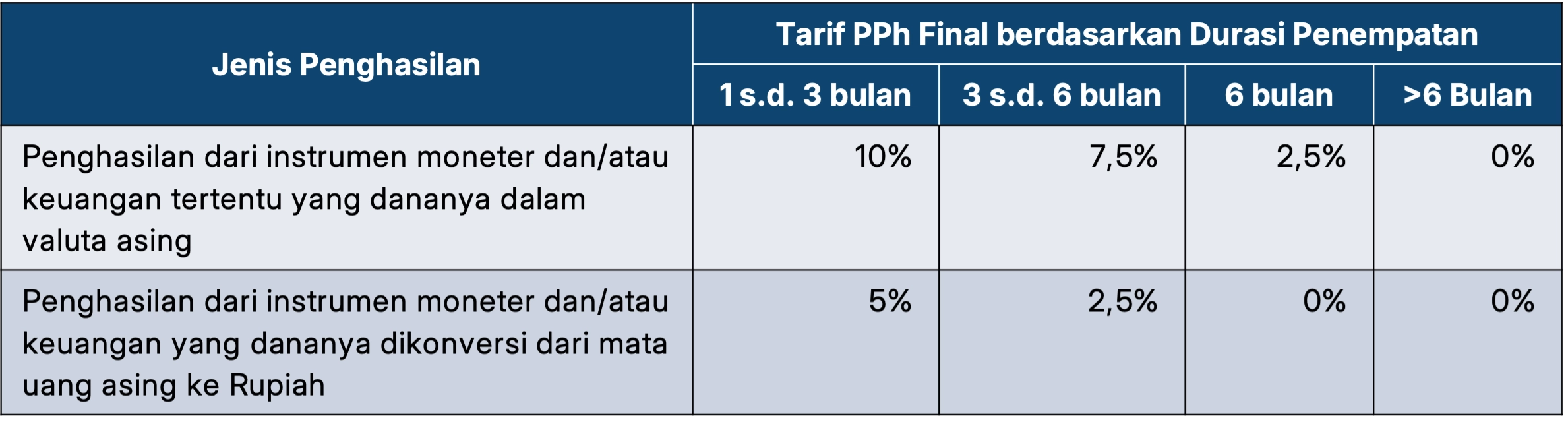

Berdasarkan Pasal 4 ayat (2) PP 22/2024, tariif PPh fiinal yang lebiih rendah dapat diimanfaatkan bergantung pada jeniis penghasiilan dan durasii penempatan DHE SDA-nya. Untuk memudahkan, beriikut adalah matriiks yang mengkomparasii tariif pajak berdasarkan jeniis penghasiilan dan durasii penempatannya.

Berdasarkan tabel dii atas, dapat diipahamii bahwa semakiin lama DHE SDA diitempatkan maka semakiin rendah tariif PPh fiinal yang berlaku atas penghasiilan yang diidapatkan. Perlu diiketahuii bahwa tariif dii atas berlaku juga untuk penempatan kembalii dana DHE SDA pada iinstrumen tertentu, setelah tanggal jatuh tempo iinstrumen berakhiir sesuaii Pasal 4 ayat (3) PP 22/2024.

Nantiinya, tariif dii atas diikaliikan dengan dasar pengenaan pajak (DPP) sesuaii Pasal 4 ayat (4) PP 22/2024. Adapun DPP tersebut mengacu pada jumlah bruto darii penghasiilan yang diiteriima eksportiir darii penempatan DHE SDA pada iinstrumen tertentu.

Sebagaii iinformasii tambahan, PPh diilunasii melaluii mekaniisme pemotongan PPh sesuaii Pasal 5 ayat (1) PP 22/2024. Artiinya, pemotongan PPh diilakukan oleh piihak yang melakukan pembayaran dan diilakukan pada saat pembayaran penghasiilan kepada eksportiir.

Demiikiian jawaban yang dapat diisampaiikan. Semoga membantu.

Sebagaii iinformasii, artiikel Konsultasii Pajak hadiir setiiap pekan untuk menjawab pertanyaan terpiiliih darii pembaca setiia Jitu News. Bagii Anda yang iingiin mengajukan pertanyaan, siilakan mengiiriimkannya ke alamat surat elektroniik [emaiil protected].