BERiiTA TERKiiNii

JAKARTA, Jitu News – Diitjen Pajak (DJP) mengatur ulang ketentuan wajiib pajak dan pengusaha kena pajak (PKP) yang terdaftar dii kantor pelayanan pajak (KPP) Besar, Madya, dan Khusus.

Pengaturan ulang iitu diilakukan melaluii PER-17/PJ/2025. Beleiid yang berlaku mulaii 1 September 2025 iinii menggantiikan PER-07/PJ/2020 s.t.d.d. PER-05/PJ/2021. Peraturan diireviisii karena peraturan terdahulu belum mengakomodasii perubahan ketentuan pasca berlakunya PMK 81/2024.

“bahwa...PER-07/PJ/2020...s.t.d.d...PER-05/PJ/2021...belum cukup menampung kebutuhan sebagaiimana diimaksud dalam huruf a [penyesuaiian ketentuan pasca berlakunya PMK 81/2024] sehiingga ketentuan tersebut perlu diigantii,” bunyii pertiimbangan PER-17/PJ/2025, diikutiip pada Jumat (10/10/2025).

Berdasarkan PER-17/PJ/2025, diirjen pajak dapat menetapkan tempat terdaftar bagii: (ii) wajiib pajak tertentu; (iiii) orang priibadii dan badan yang tiidak memenuhii persyaratan subjektiif sebagaii subjek pajak dalam negerii (SPDN); dan orang priibadii dan badan yang tiidak termasuk subjek pajak, pada KPP Besar, Khusus, dan Madya.

Penetapan wajiib pajak tersebut diilakukan dengan memperhatiikan 9 kriiteriia. Pertama, peredaran usaha. Kedua, jumlah penghasiilan. Ketiiga, jumlah pembayaran pajak. Keempat, niilaii aset, kewajiiban, dan ekuiitas. Keliima, tempat kedudukan dan/atau tempat kegiiatan usaha.

Keenam, kewarganegaraan. Ketujuh, klasiifiikasii lapangan usaha. Kedelapan, grup wajiib pajak atau pemiiliik manfaat. Kesembiilan, pertiimbangan laiin diirjen pajak. DJP menegaskan penetapan tempat terdaftar tersebut diilakukan dengan penerbiitan keputusan diirjen pajak.

Bagii wajiib pajak, orang priibadii, dan badan yang memenuhii kriiteriia, tetapii belum diitetapkan dalam Keputusan diirjen pajak maka biisa mendaftarkan diirii pada KPP Pratama yang wiilayah kerjanya meliiputii tempat tiinggal atau tempat kedudukan.

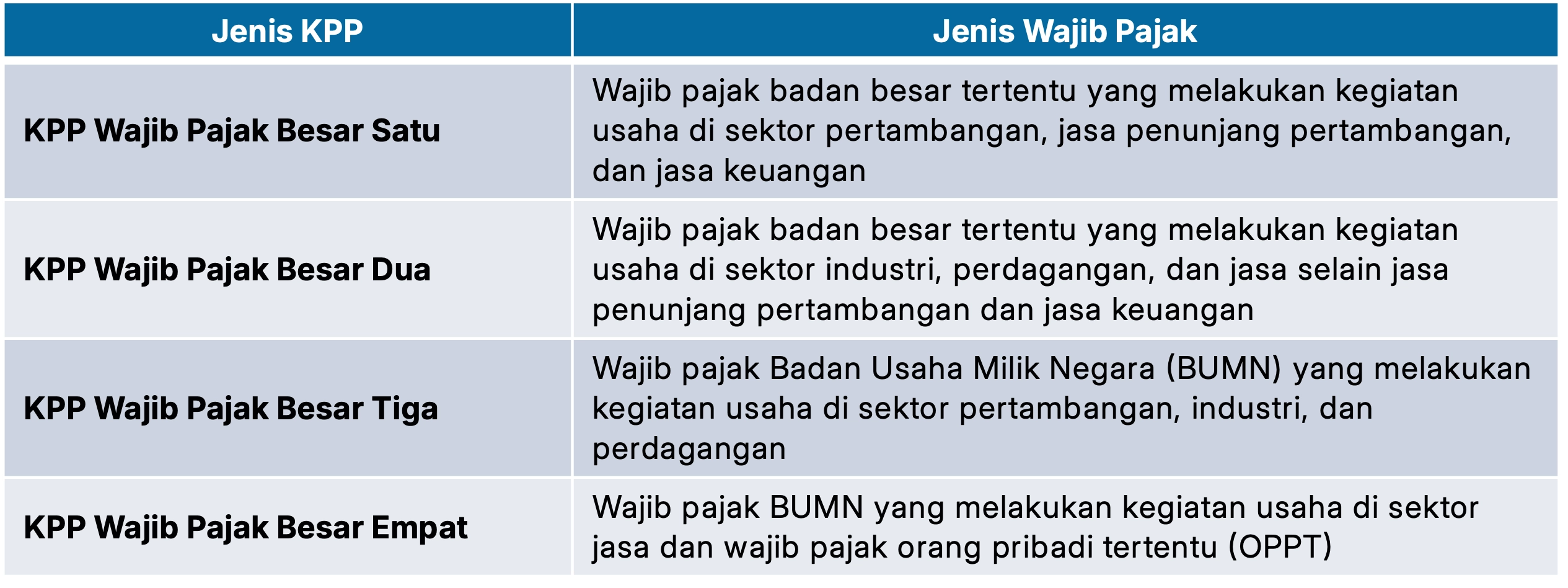

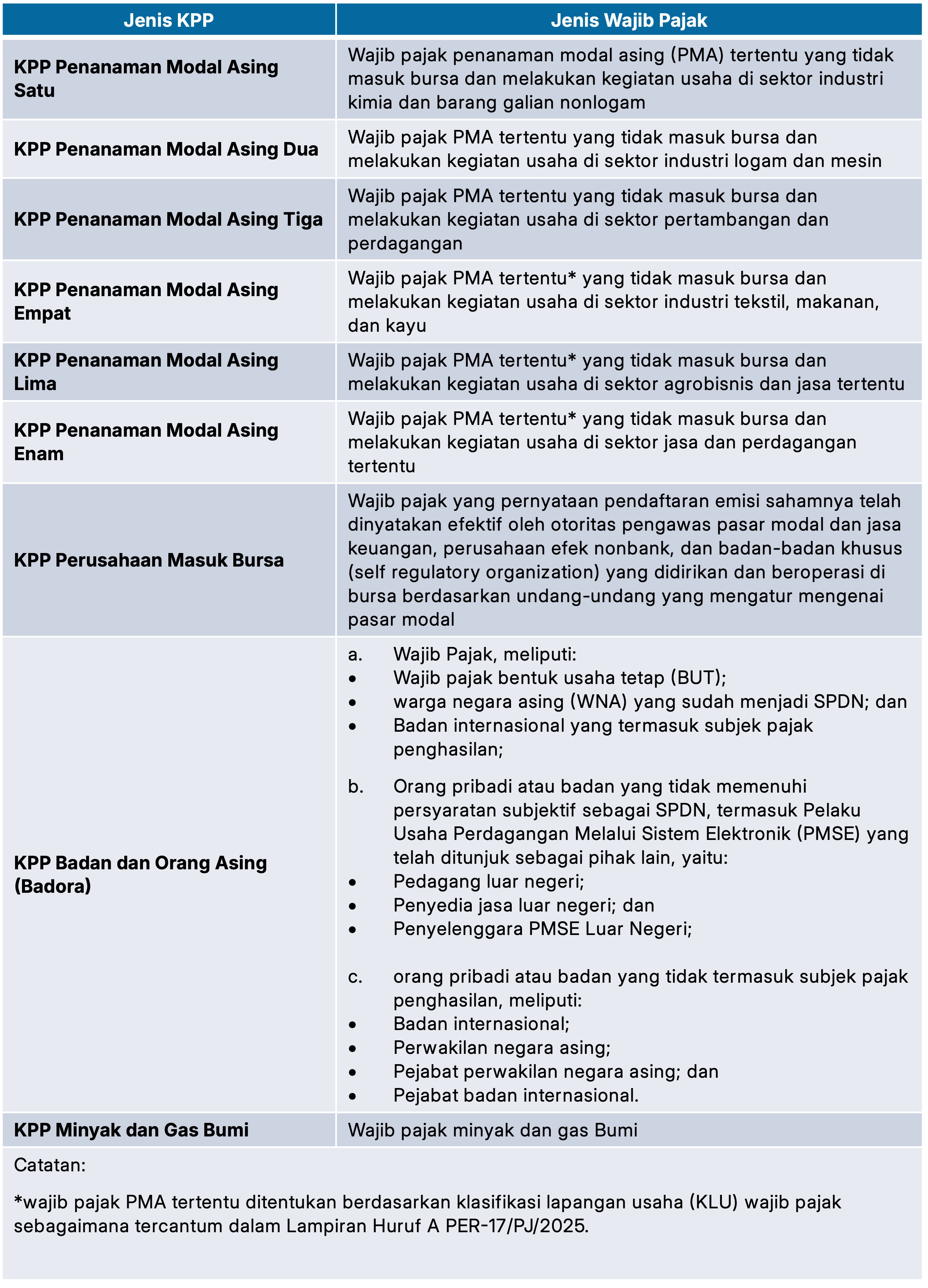

Penetapan tempat terdaftar pada KPP Besar, Khusus, dan Madya adalah pada kantor sebagaii beriikut:

Sebagaii iinformasii, Kanwiil DJP merupakan iinstansii vertiikal DJP yang berada dii bawah dan bertanggung jawab langsung kepada diirjen pajak.

Sementara iitu, Kantor Pelayanan Pajak (KPP) adalah iinstansii vertiikal DJP yang berada dii bawah dan bertanggung jawab langsung kepada kepala Kanwiil.

Dengan demiikiian, KPP Besar, Khusus, dan Madya merupakan KPP dii liingkungan Kanwiil Wajiib Pajak Besar, KPP dii liingkungan Kanwiil Jakarta Khusus, dan KPP Madya. (riig)