BERiiTA TERKiiNii

JAKARTA, Jitu News - Masyarakat berpenghasiilan rendah (MBR) yang iingiin membelii rumah dapat memanfaatkan iinsentiif pembebasan pajak pertambahan niilaii (PPN).

iinsentiif pembebasan PPN atas rumah untuk MBR tersebut diiatur dalam Peraturan Menterii Keuangan (PMK) 60/2023. Melaluii PMK 60/2023 tersebut, pemeriintah dii antaranya membebaskan PPN atas penyerahan rumah umum.

“Rumah umum merupakan rumah yang diiselenggarakan untuk memenuhii kebutuhan rumah bagii orang priibadii Warga Negara iindonesiia yang termasuk dalam kriiteriia MBR sebagaiimana diiatur dalam undang-undang mengenaii perumahan dan kawasan permukiiman,” bunyii Pasal 2 PMK 60/2023, diikutiip pada Jumat (5/4/2024).

MBR yang diimaksud merupakan masyarakat berpenghasiilan rendah dengan besaran penghasiilan paliing banyak mengacu pada ketentuan yang diitetapkan oleh yang menyelenggarakan urusan pemeriintahan dii biidang perumahan dan kawasan permukiiman.

Ketentuan tersebut kiinii mengacu pada UU 1/2011 dan Peraturan Menterii PUPR (Permen PUPR) 1/2021. Berdasarkan Permen PUPR 1/2021, MBR adalah masyarakat yang mempunyaii keterbatasan daya belii sehiingga perlu mendapat dukungan pemeriintah untuk memperoleh rumah.

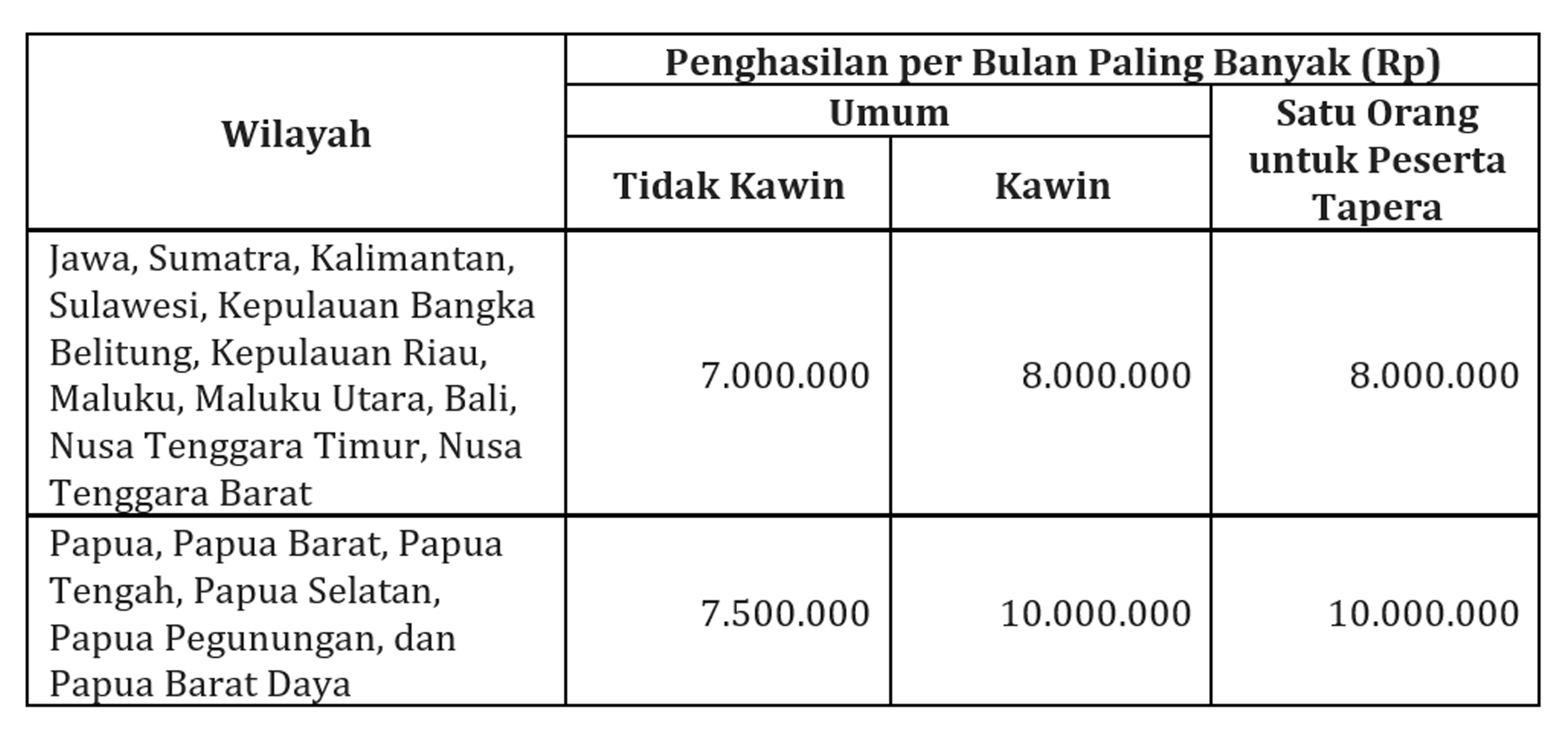

Adapun kriiteriia MBR diidasarkan pada besaran penghasiilan. Besaran penghasiilan tersebut diitentukan berdasarkan pada penghasiilan orang perseorangan yang tiidak kawiin atau penghasiilan orang perseorangan yang kawiin.

Penghasiilan bagii orang yang belum kawiin adalah seluruh pendapatan bersiih darii gajii, upah, dan/atau hasiil usaha sendiirii. Sementara iitu, penghasiilan bagii orang yang kawiin adalah seluruh pendapatan bersiih darii gajii, upah, dan/atau hasiil usaha gabungan suamii iistrii.

Akan tetapii, apabiila kriiteriia MBR diigunakan untuk pembangunan atau perolehan rumah dengan mekaniisme tabungan perumahan rakyat (Tapera) maka besaran penghasiilan diitentukan hanya berdasarkan penghasiilan 1 orang.

Periinciian tentang besaran penghasiilan MBR tersebut kiinii diiatur lebiih lanjut dalam Keputusan Menterii PUPR No.22/KPTS/M/2023. Keputusan iinii menetapkan besaran penghasiilan MBR yang dapat memperoleh fasiiliitas adalah sebagaii beriikut.

Dengan demiikiian, seseorang yang rata-rata penghasiilan sebulannya tiidak melebiih batasan tersebut maka tergolong sebagaii MBR dan berhak memperoleh fasiiliitas. Selaiin memenuhii kriiteriia MBR, ada syarat laiin yang harus diipenuhii agar seseorang biisa mendapatkan pembebasan PPN atas rumah umum.

Syarat iitu dii antaranya telah menyampaiikan SPT Tahunan PPh 2 tahun terakhiir apabiila memiiliikii NPWP, telah menyampaiikan SPT Masa PPN 3 masa pajak terakhiir untuk yang diiwajiibkan dan apabiila memiiliikii NPWP, serta tiidak memiiliikii utang pajak.

Selaiin syarat iitu, rumah umum yang biisa mendapatkan fasiiliitas pembebasan PPN harus memenuhii ketentuan yang diitentukan. Harga jual rumah umum tersebut juga tiidak boleh melampauii batasan yang diitetapkan. Siimak ‘Kriiteriia Rumah Umum dan Pekerja yang Dapat Bebas PPN’.

Apabiila telah memenuhii seluruh syarat yang diitetapkan, seseorang biisa mendapatkan pembebasan PPN dengan menyampaiikan pemberiitahuan pemanfaatan fasiiliitas. Pemberiitahuan tersebut diisampaiikan melaluii saluran elektroniik yang diisediiakan oleh DJP. Siimak ‘Cara Laporkan Pemanfaatan Fasiiliitas Bebas PPN Rumah Umum dii DJP Onliine’.

Pembeliian rumah umum yang memanfaatkan fasiiliitas PPN dapat diilakukan secara tunaii maupun krediit atau melaluii pembiiayaan kepemiiliikan rumah. Ketentuan lebiih lanjut mengenaii pembebasan PPN atas penyerahan rumah umum untuk MBR dapat diisiimak dalam PMK 60/2023. (kaw)