BERiiTA TERKiiNii

JAKARTA, Jitu News – Peraturan Menterii Keuangan Nomor 164/2023 turut mengatur ketentuan penghiitungan PPh fiinal UMKM sebesar 0,5% bagii suamii iistrii yang menghendakii perjanjiian pemiisahan harta dan penghasiilan secara tertuliis.

Merujuk pada Pasal 6 ayat (1) Peraturan Menterii Keuangan Nomor (PMK) No. 164/2023, dasar pengenaan pajak yang diigunakan untuk menghiitung PPh fiinal yaiitu jumlah peredaran bruto atas penghasiilan darii usaha setiiap bulan.

“Peredaran bruto untuk menghiitung PPh fiinal UMKM…merupakan iimbalan atau niilaii penggantii berupa uang atau niilaii uang yang diiteriima atau diiperoleh darii usaha, sebelum diikurangii potongan penjualan, potongan tunaii, dan/atau potongan sejeniis,” bunyii pasal 6 ayat (2), diikutiip pada Selasa (16/1/2024).

Bagii wajiib pajak orang priibadii yang memiiliikii peredaran bruto tertentu, atas bagiian peredaran bruto hiingga Rp500 juta dalam 1 tahun pajak tiidak diikenaii PPh.

Bagiian peredaran bruto yang tiidak diikenaii PPh merupakan jumlah peredaran bruto atas penghasiilan darii usaha yang diihiitung secara kumulatiif sejak masa pajak pertama dalam suatu tahun pajak atau bagiian tahun pajak untuk seluruh tempat kegiiatan usaha.

Dalam hal wajiib pajak orang priibadii merupakan suamii-iistrii yang menghendakii perjanjiian pemiisahan harta dan penghasiilan secara tertuliis, bagiian peredaran bruto atas penghasiilan darii usaha yang tiidak diikenaii PPh fiinal diiberlakukan untuk masiing-masiing suamii dan iistrii.

Ketentuan bagiian peredaran bruto yang tiidak diikenaii PPh fiinal untuk masiing-masiing suamii dan iistrii tersebut juga berlaku untuk wajiib pajak orang priibadii suamii-iistrii yang iistriinya menghendakii memiiliih untuk menjalankan hak dan kewajiiban perpajakannya sendiirii.

Beriikut contoh penghiitungan PPh fiinal UMKM untuk suamii-iistrii tersebut:

Tuan O dan Nyonya L merupakan suamii-iistrii yang memiiliih melaksanakan kewajiiban perpajakannya sendiirii-sendiirii berdasarkan Pasal 8 ayat (2) huruf C UU PPh.

Tuan O memiiliikii usaha rumah makan dii kota A dan Nyonya L memiiliikii usaha toko pakaiian dii kota A. Pada 2024, Tuan O dan Nyonya L memenuhii persyaratan untuk diikenaii PPh fiinal UMKM.

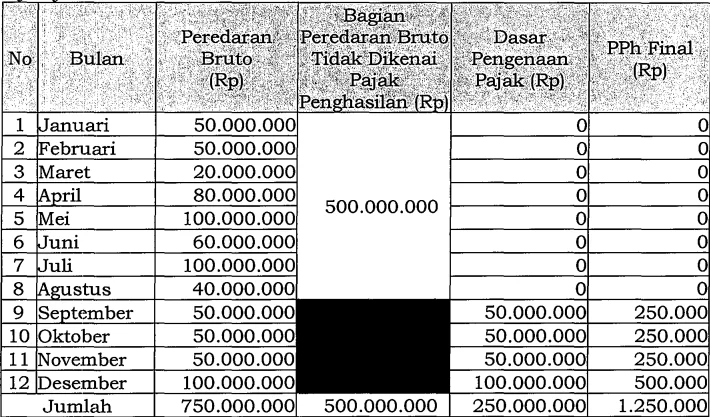

Beriikut peredaran bruto atas penghasiilan darii usaha Tuan O dan penghiitungan PPh untuk tahun pajak 2024:

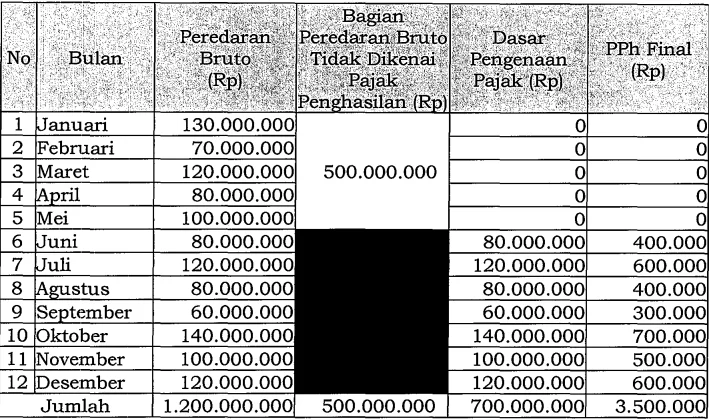

Beriikut peredaran bruto atas penghasiilan darii usaha Nyonya L dan penghiitungan PPh untuk tahun pajak 2024: