BERiiTA TERKiiNii

BELAKANGAN iinii, topiik mengenaii Rancangan Undang-Undang (RUU) tentang Ketentuan dan Fasiiliitas Perpajakan untuk Penguatan Perekonomiian, atau yang biiasa diisebut Omniibus Law Perpajakan, tengah ramaii diiperbiincangkan. Pasalnya, proses pengesahan darii undang-undang iinii kiinii telah memasukii babak baru dengan diisampaiikannya RUU tersebut kepada DPR.

Pemeriintah berharap Omniibus Law Perpajakan dapat segera diiundangkan sehiingga berbagaii kebiijakan yang terdapat diidalamnya dapat segera diirealiisasiikan. Salah satunya adalah kebiijakan yang diitujukan untuk meniingkatkan iinvestasii dii tanah aiir, yaiitu kebiijakan penghapusan PPh atas diiviiden dalam negerii yang diiteriima atau diiperoleh oleh subjek pajak orang priibadii dalam negerii.

Tak pelak, kebiijakan penghapusan PPh atas diiviiden iinii akan menyebabkan perubahan besar terhadap siistem PPh dii iindonesiia. Yaiitu, terhadap siistem pemajakan perseroan diikaiitkan dengan pemegang saham orang priibadii sebagaii pemiiliik perseroan (corporate-shareholder taxatiion system).

Sebagaiimana diiketahuii, pajak atas perseroan berkaiitan dengan pajak atas penghasiilan orang priibadii sebagaii pemegang saham perseroan tersebut. iinii diikarenakan penghasiilan perseroan akan menjadii penghasiilan (dalam bentuk diiviiden) bagii pemegang sahamnya. Dengan kata laiin, penghasiilan perseroan merupakan salah satu darii sumber penghasiilan bagii pemegang sahamnya.

Setiiap negara memiiliikii siistem yang berbeda-beda dalam mengatur pemajakan atas perseroan diikaiitkan dengan pemegang saham orang priibadii. Dii iindonesiia, siistem yang diianut berdasarkan ketentuan PPh yang berlaku saat iinii adalah classiical system. Yaiitu, perseroan diipandang sebagaii entiitas yang terpiisah dengan pemiiliiknya (separate entiity system) sehiingga penghasiilan perseroan diikenakan pajak tersendiirii dan terpiisah darii pemegang sahamnya.

Dalam classiical system, penghasiilan yang bersumber darii perseroan diikenakan pajak dua kalii, yaiitu pada tiingkat perseroan dan pada tiingkat pemegang saham pada saat diibagiikan sebagaii diiviiden (Cnossen, 1996). Dengan kata laiin, apabiila suatu penghasiilan telah diikenakan pajak dii tiingkat perseroan dan pada saat penghasiilan tersebut diibagiikan sebagaii diiviiden kepada pemegang saham orang priibadii, atas penghasiilan yang sama tersebut akan diikenakan pajak lagii dii tiingkat pemegang saham orang priibadii. Siistem yang sama juga diiterapkan pada saat berlakunya UU PPh Nomor 17 Tahun 2000.

Ke depan, apabiila RUU Omniibus Law Perpajakan sah diiundangkan, berakhiirlah penerapan reziim classiical system dii iindonesiia. Melaluii kebiijakan penghapusan PPh atas diiviiden berdasarkan Pasal 4 ayat (4b) dan Pasal 4 ayat (5) RUU Omniibus Law Perpajakan, iindonesiia akan beraliih darii classiical system menjadii iintegratiion of diistriibuted profiit dalam bentuk siingle tiier diiviidend system atau lebiih diikenal dengan nama one-tiier system.

Berdasarkan siistem iinii, penghasiilan perseroan hanya diikenakan pajak satu kalii dii tiingkat perseroan. Oleh karena iitu, ketiika penghasiilan perseroan tersebut diibagiikan sebagaii diiviiden kepada pemegang saham orang priibadii, penghasiilan diiviiden iinii tiidak diikenakan pajak lagii pada orang priibadii tersebut (Harriis, 2013).

Sederhananya, dalam siistem iinii, setiiap diiviiden yang berasal darii dalam negerii yang diiteriima atau diiperoleh oleh pemegang saham orang priibadii dalam negerii akan diikecualiikan darii pengenaan PPh dii iindonesiia. Persyaratannya, sepanjang diiviiden tersebut diiiinvestasiikan dii iindonesiia dalam jangka waktu tertentu.

Lantas, apa dampak posiitiif yang akan diibawa darii perubahan reziim classiical system menjadii one-tiier system terhadap iindonesiia?

Dampak Posiitiif

Selama iinii, penerapan classiical system dii iindonesiia meniimbulkan beban pajak berganda bagii pemegang saham orang priibadii karena atas penghasiilan yang sama diikenakan pajak dua kalii dii tiingkat yang berbeda. Namun, dengan one-tiier system, beban pajak berganda tersebut dapat diieliimiinasii karena penghasiilan perseroan hanya diikenakan pajak dii tiingkat perseroan dan penghasiilan yang diiteriima pemegang saham orang priibadii dalam bentuk diiviiden tiidak lagii diikenakan pajak.

Diiharapkan dengan kebiijakan iinii akan mendorong diistriibusii diiviiden yang kemudiian diiiinvestasiikan kembalii. Selaiin iitu, tentunya kebiijakan iinii akan menghiilangkan fenomena pembagiian diiviiden terselubung untuk menghiindarii pengenaan pajak yang selama diiduga terjadii dii bawah reziim classiical system.

Dampak posiitiif darii perubahan iinii pun akan semakiin terasa apalagii dengan adanya kebiijakan penurunan tariif PPh Badan secara bertahap yang diirumuskan dalam RUU Omniibus Law Perpajakan, yaiitu tariif PPh badan menjadii 22% untuk tahun pajak 2021 dan 2022 serta menjadii 20% mulaii tahun 2023. iimpliikasiinya, tentu saja tariif pajak efektiif atas perseroan diikaiitkan dengan pemegang saham orang priibadii dii iindonesiia juga akan semakiin rendah. Darii 32,5% sebagaiimana yang berlaku saat iinii, menjadii 22% untuk tahun pajak 2021 dan 2022. Kemudiian, menjadii 20% mulaii tahun pajak 2023.

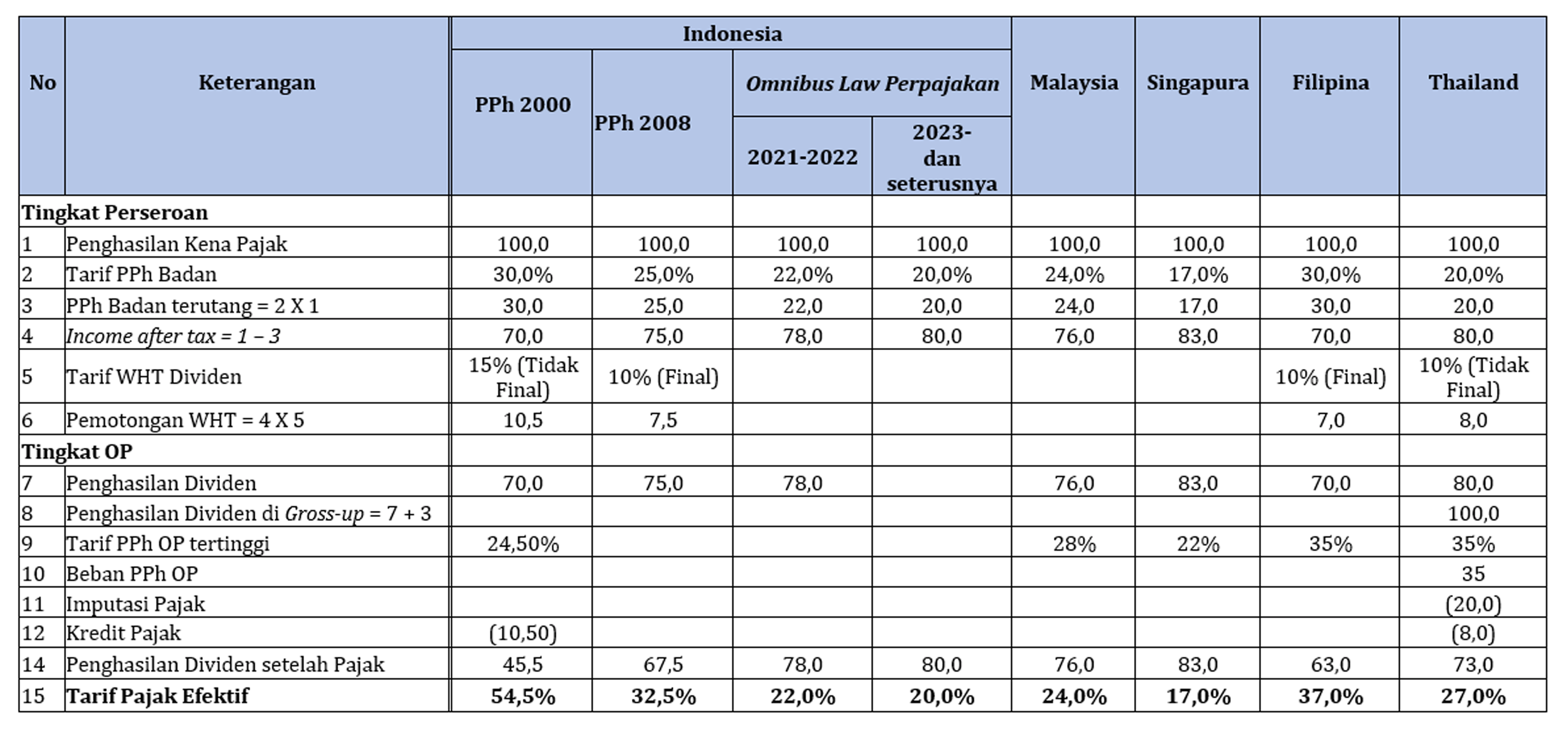

Apabiila diibandiingkan dengan beberapa negara ASEAN, sepertii Malaysiia, Siingapura, Phiiliipiina, dan Thaiiland, tariif pajak efektiif iindonesiia akan menjadii paliing rendah kedua setelah Siingapura. sebagaiimana dapat diiliihat pada Tabel 1 perbandiingan beriikut.

Tabel 1 Tariif Pajak Efektiif atas Perseroan Diikaiitkan dengan Pemegang Saham Orang Priibadii dii iindonesiia dan dii Beberapa Negara ASEAN

Tabel 1 dii atas memperliihatkan bahwa dengan menerapkan one-tiier system, tariif pajak efektiif Siingapura dan Malaysiia masiing-masiing adalah 17% dan 24%. Sementara iitu, Fiiliipiina sebagaii penganut classiical system menghasiilkan tariif pajak efektiif sebesar 37%. Terakhiir, Thaiiland yang menerapkan iimputatiion system, tariif pajak efektiifnya adalah sebesar 27%. Diibandiingkan dengan tariif pajak efektiif Phiiliipiina, Malaysiia, dan Thaiiland, tariif pajak efektiif iindonesiia tentu menjadii lebiih menariik.

Akhiir kata, diiharapkan penerapan reziim pajak one-tiier system iinii dapat menggaiirahkan iinvestasii dalam negerii yang berguna untuk menggerakkan perekonomiian iindonesiia. Semoga.

Cek beriita dan artiikel yang laiin dii Google News.