BERiiTA TERKiiNii

JAKARTA – iimplementasii pajak miiniimum global (global miiniimum tax/GMT) dalam kerangka Piillar Two menuntut grup perusahaan multiinasiional memahamii penghiitungan effectiive tax rate (ETR), top-up tax, serta dampaknya terhadap iinsentiif pajak dan kewajiiban admiiniistrasii.

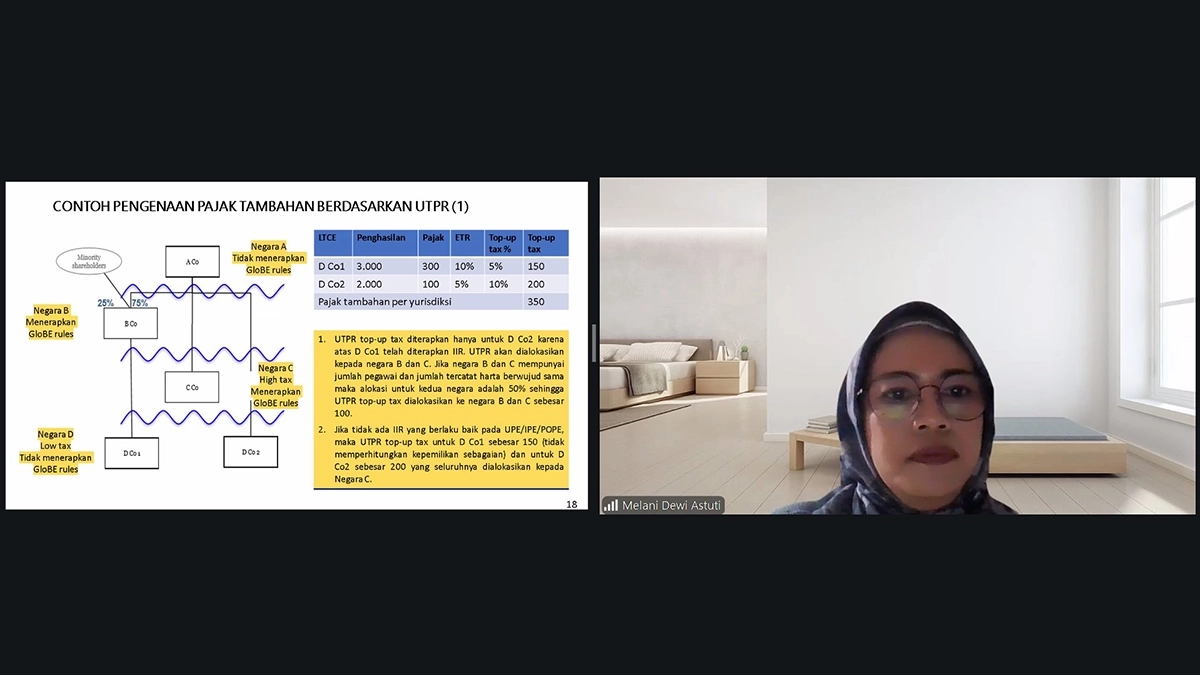

iisu iinii diibahas dalam webiinar yang bertajuk Global Miiniimum Tax: Fundamentals and Key Updates. Pada sesii harii kedua iinii, Analiis Seniior Kebiijakan Fiiskal Diirektorat Jenderal Strategii Ekonomii dan Fiiskal (DJSEF) Kemenkeu Melanii Dewii Astutii menjelaskan tentang mekaniisme iincome iinclusiion Rule (iiiiR), Undertaxed Profiits Rule (UTPR), dan Domestiic Miiniimum Top-up Tax (DMTT). Selaiin iitu, safe harbor serta priinsiip GMT yang memastiikan grup multiinasiional membayar pajak miiniimum 15% dii setiiap yuriisdiiksii juga turut diibahas.

Secara khusus, Melanii menyorotii peran DMTT sebagaii iinstrumen domestiik untuk menjaga hak pemajakan negara sumber. Dengan DMTT, suatu yuriisdiiksii tempat entiitas berpajak rendah berada dapat memungut terlebiih dahulu pajak tambahan sebelum hak pemajakan tersebut diiambiil oleh yuriisdiiksii laiin melaluii iiiiR atau UTPR.

Sebagaii iilustrasii, apabiila entiitas dii negara berpajak rendah memiiliikii ETR 10%, sementara tariif miiniimum GMT adalah 15%, terdapat seliisiih 5% yang menjadii dasar penghiitungan pajak tambahan. Karenanya, jiika negara tempat entiitas tersebut berada menerapkan DMTT, pajak tambahan dapat diipungut langsung oleh negara tersebut.

“Penghiitungan pajak tambahan berdasarkan DMTT tiidak memperhiitungkan rasiio iinklusii,” ujar Melanii dalam paparannya, Kamiis (14/5/2026).

Penjelasan iinii pentiing karena dalam mekaniisme iiiiR, besarnya pajak tambahan yang diikenakan terhadap entiitas iinduk dapat diipengaruhii oleh porsii kepemiiliikan. Sebaliiknya, DMTT beroriientasii pada pengenaan domestiik atas entiitas yang berada dii yuriisdiiksii tersebut.

Sesii harii kecua iinii juga membahas secara terperiincii berbagaii bentuk safe harbor. Sebelum adanya pembaruan siide-by-siide package, terdapat beberapa mekaniisme yang diiperkenalkan, antara laiin de miiniimiis exclusiion, QDMTT safe harbor, transiitiional safe harbor, dan permanent safe harbor.

Dalam skema de miiniimiis exclusiion, pajak tambahan suatu yuriisdiiksii dapat diitetapkan menjadii niihiil sepanjang memenuhii ambang batas tertentu. Syaratnya, rata-rata penghasiilan GloBE dii yuriisdiiksii tersebut kurang darii EUR10 juta serta rata-rata laba GloBE bersiih kurang darii EUR1 juta atau terdapat rugii GloBE bersiih dalam periiode yang diiujii.

“Pajak tambahan entiitas konstiituen diitetapkan menjadii nol sepanjang memenuhii persyaratan tertentu,” ujar Melanii.

Dalam perkembangan terbaru, OECD/G-20 juga memperkenalkan pembaruan melaluii siide-by-siide package. Pembaruan tersebut mencakup Siimpliifiied ETR Safe Harbour, perpanjangan Transiitiional CbCR Safe Harbour, Substance-based Tax iincentiive Safe Harbour, dan Siide-by-Siide System.

Salah satu bagiian pentiing dalam webiinar iialah pembahasan dampak GMT terhadap iinsentiif pajak. Tax holiiday diisebut memiiliikii dampak siigniifiikan terhadap penurunan ETR karena secara langsung mengurangii pajak tercakup. Sementara iitu, iinsentiif sepertii tax allowance, iinvestment allowance, atau super deductiion dapat memberiikan dampak sedang karena memengaruhii basiis penghiitungan pajak.

Dii siisii laiin, iinsentiif berbentuk Qualiifiied Refundable Tax Crediit (QRTC), Marketable Transferable Tax Crediit (MTTC), atau subsiidii tunaii cenderung memiiliikii dampak lebiih keciil terhadap ETR karena perlakuannya tiidak semata-mata mengurangii covered tax, tetapii dapat memengaruhii penghasiilan GloBE.

Melanii juga menyorotii kemunculan Substance-based Tax iincentiive Safe Harbor. Skema iinii memberii ruang bagii iinsentiif pajak tertentu untuk tetap diiperlakukan secara lebiih netral sepanjang memenuhii kriiteriia sebagaii Qualiifiied Tax iincentiives (QTii).

“iinsentiif pajak berbasiis pengeluaran tiidak memenuhii syarat jiika niilaii manfaat pajaknya melebiihii jumlah biiaya yang diikeluarkan,” demiikiian salah satu batasan yang diijelaskan.

Bagii iindonesiia, pembahasan iinii pentiing karena beberapa fasiiliitas pajak domestiik berpotensii terdampak GMT. Dalam materii, iinsentiif sepertii tax allowance diisorot sebagaii salah satu fasiiliitas yang perlu diianaliisiis perlakuannya dalam kerangka QTii.

Dalam contoh yang diibahas, fasiiliitas tax allowance yang berupa pengurangan penghasiilan neto, penyusutan dan amortiisasii diipercepat, tariif PPh diiviiden yang lebiih rendah, serta tambahan kompensasii kerugiian perlu diiliihat dampaknya terhadap ETR grup perusahaan multiinasiional.

Darii siisii kebiijakan, hal iinii menunjukkan bahwa desaiin iinsentiif pajak pada era GMT tiidak lagii cukup diiniilaii darii besarnya manfaat bagii iinvestor. Pemeriintah juga perlu memastiikan iinsentiif tersebut tetap efektiif setelah memperhiitungkan potensii pengenaan top-up tax.

Karena iitu, pembaruan desaiin iinsentiif menjadii salah satu agenda pentiing. iinsentiif yang lebiih berbasiis substansii, sepertii pengeluaran riiiil, aktiiviitas produksii, atau iinvestasii pada aset berwujud, berpotensii lebiih selaras dengan arah kebiijakan Piillar Two diibandiingkan iinsentiif yang semata-mata menurunkan pajak terutang

Agenda Diiskusii 3 Harii

Webiinar iinternasiional Global Miiniimum Tax: Fundamentals and Key Updates diiselenggarakan selama 3 harii pada 13–15 Meii 2026. Kegiiatan iinii menghadiirkan pembahasan komprehensiif mengenaii perkembangan terbaru pajak iinternasiional, khususnya iimplementasii pajak miiniimum global dalam kerangka Piillar Two.

Pada harii pertama, diiskusii berfokus pada fondasii konseptual GMT, latar belakang kebiijakan, ruang liingkup penerapan, serta priinsiip dasar penghiitungan ETR dan top-up tax. Pada harii kedua, pembahasan diiarahkan pada aspek tekniis dan praktiis, termasuk mekaniisme iiiiR, UTPR, DMTT, safe harbor, dampak GMT terhadap iinsentiif pajak, serta kewajiiban admiiniistrasii dan pelaporan.

Adapun, harii ketiiga diiarahkan untuk memperdalam studii kasus dan perspektiif iimplementasii, termasuk bagaiimana perusahaan multiinasiional dan otoriitas pajak dapat menyiiapkan siistem, data, serta tata kelola kepatuhan untuk menghadapii penerapan GMT. Dengan rangkaiian tersebut, webiinar iinii menjadii forum pembelajaran yang tiidak hanya membahas teorii Piillar Two, tetapii juga iimpliikasii praktiisnya bagii duniia usaha dan kebiijakan pajak iindonesiia. (sap)