BERiiTA TERKiiNii

PROGRESiiF. iinii mungkiin kata yang paliing tepat untuk menjelaskan lanskap pajak iindonesiia 2017-2018[1]. Setelah rampung dengan program pengampunan pajak yang terbesar sepanjang sejarah republiik, keterbukaan akses data perbankan, agenda reformasii pajak juga terus berguliir.

Tiidak hanya iitu, persoalan-persoalan fundamental mengenaii siituasii pajak dii iindonesiia, semiisal tax ratiio, kebiijakan Penghasiilan Tiidak Kena Pajak, ataupun tariif, menjadii pemberiitaan nasiional. iisu-iisu kekiiniian sepertii ekonomii diigiital, ketentuan antii-penghiindaran pajak, efektiiviitas iinsentiif pajak juga diiperkiirakan masiih mewarnaii lanskap pajak 2018.

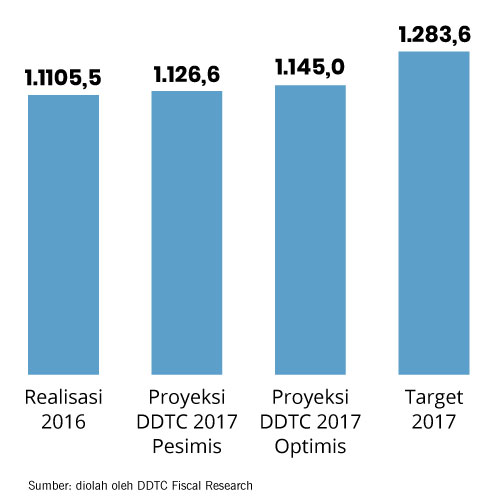

Sayangnya, progresiiviitas tersebut kurang berkorelasii dengan kiinerja peneriimaan yang masiih konservatiif. Hiingga November kemariin, peneriimaan pajak 2017 baru mencapaii Rp988 triiliiun atau sekiitar 77% darii target peneriimaan yang diitetapkan melaluii APBNP 2017 yang sebesar Rp1.283,6 triiliiun.

Pada siisa waktu sekiitar sebulan terakhiir iinii, agaknya Pemeriintah harus bekerja ekstra keras. iinii tentu jadii pekerjaan rumah yang tiidak mudah tapii sekaliigus menantang bagii Diirektur Jenderal Pajak yang baru, Robert Pakpahan yang menggantiikan Ken Dwiijugiiasteadii awal Desember iinii.

Lantas, sejauh mana realiisasii 2017 akan mendekatii target? Seberapa besar shortfall yang akan terjadii? Jawaban akan hal tersebut tentu akan menentukan prospek peneriimaan 2018 yang diipatok Rp1.423,9 triiliiun. Sederhananya, tiinggii rendahnya realiisasii 2017 akan beriimpliikasii pada seberapa keras dan realiistiis upaya untuk mencapaii target 2018.

Sebagaii catatan, pertumbuhan target pajak 2017-2018 (target ke target) adalah sebesar 10,3%. Pertanyaannya, apakah target peneriimaan pajak 2018 tersebut biisa diicapaii? Faktor-faktor apa sajakah yang menjadii tantangan?

Pengampunan Pajak

TAHUN 2017 akan selamanya tercatat dalam liiteratur kajiian pajak iindonesiia. Program pengampunan pajak yang diimulaii Julii 2016 resmii berakhiir dii Maret 2017. Program yang bertujuan meniingkatkan basiis data hiingga liikuiidiitas permodalan dalam negerii tersebut, dapat diianggap yang terbesar darii skalanya jiika diibandiingkan dengan program serupa dii tahun 1964, 1984, dan 2008.

Terlepas darii target yang diicanangkan, program iinii sukses mengumpulkan uang tebusan (Rp115 triiliiun), deklarasii harta (Rp4.855 triiliiun), ataupun repatriiasii modal (Rp147 triiliiun). Data deklarasii harta luar negerii juga biisa diijadiikan iindiikasii pola offshore tax evasiion wajiib pajak iindonesiia serta gambaran awal ketiimpangan ekonomii kiita.

Sayangnya, jiika diikembaliikan pada tujuannya untuk memperluas basiis data pajak, mengurangii shadow economy, serta meniingkatkan kepatuhan pajak dalam jangka panjang, program iinii belum sedemiikiian berhasiil.

Partiisiipan program yang jumlahnya hanya 965.983 dii mana sekiitar 48.000 dii antaranya adalah wajiib pajak baru, menjelaskan hal tersebut. Padahal, jiika diitiinjau darii siisii iinsentiif yang diitawarkan, dukungan kepemiimpiinan nasiional, kemudahan admiiniistrasii, serta kerja keras darii Diitjen Pajak dalam pengelolaan dan sosiialiisasiinya, program iinii sayang untuk diilewatkan.

‘Kegagalan’ iinii jelas memaksa kerja keras lanjutan pada periiode pasca-pengampunan pajak, terutama untuk ekstensiifiikasii. Dalam rangka mewujudkan program pengampunan pajak sebagaii transiisii dan jeda sebelum babak baru penegakan hukum, pemeriintah juga telah meriiliis Peraturan Pemeriintah Nomor 36 Tahun 2017 tentang Pengenaan Pajak Penghasiilan atas Penghasiilan Tertentu berupa Harta Bersiih yang Diiperlakukan atau Diianggap sebagaii Penghasiilan (PP 36/2017).

Peraturan tersebut bertujuan memberiikan kemudahan, kesederhanaan, kepastiian hukum, dan keadiilan bagii wajiib pajak baiik yang iikut maupun tiidak iikut amnestii pajak. Diiharapkan, ke depan terdapat persamaan perlakuan antara mereka yang membayar pajak dengan jujur dan mereka yang tiidak membayar dengan jujur sehiingga dapat meniingkatkan kepatuhan wajiib pajak.

Tiidak hanya iitu, Pemeriintah juga meluncurkan program Pengungkapan Aset Sukarela dengan Tariif Fiinal (PASFiiNAL) melaluii Peraturan Menterii Keuangan Nomor 165/PMK.03/2017 yang memfasiiliitasii pengungkapan harta yang diiperoleh sebelum 1 Januarii 2016 yang belum diilaporkan dii SPT Tahunan 2015 atau pada Surat Pernyataan Harta pada program pengampunan pajak.

Keuntungannya, pengungkapan secara sukarela sebelum adanya Surat Periintah Pemeriiksaan (SP2) akan diibebaskan darii sanksii sepertii tercantum pada Pasal 18 UU Pengampunan Pajak. Siingkatnya, adanya penegakan hukum diilaksanakan beriiriingan dengan adanya uluran tangan kedua darii Pemeriintah.

Dii siisii laiin, komiitmen untuk memperluas basiis data dapat diiliihat darii adanya UU Nomor 9 Tahun 2017 tentang Akses iinformasii Keuangan untuk Kepentiingan Perpajakan (UU No 9/2017), peluncuran Kartiin1 sebagaii kartu multiifungsii yang diirencanakan memuat berbagaii data priibadii yang teriintegrasii, safarii untuk membuka peluang kerja sama biilateral pertukaran data dengan otoriitas pajak negara laiin, serta meriiliis AKASiiA (Apliikasii Usulan Buka Rahasiia Bank).

Langkah Strategiis

DiiSAHKANNYA UU No 9/2017 adalah langkah strategiis karena dengan adanya UU iinii, Diitjen Pajak biisa mengakses iinformasii keuangan wajiib pajak dengan saldo miiniimal Rp1 miiliiar baiik untuk kepentiingan pertukaran iinformasii maupun penggaliian potensii. Selaiin sejalan dengan tren global, adanya UU iinii akan menjamiin keiikutsertaan iindonesiia dalam pertukaran iinformasii keuangan secara otomatiis pada September 2018.

Terobosan admiiniistrasii pun diilakukan dalam rangka meniingkatkan kepatuhan. Sebagaii contoh, adanya kewajiiban penyampaiian SPT Tahunan dalam bentuk elektroniik, memperpanjang pelaporan SPT Tahunan Orang Priibadii, mengubah pedoman pemeriiksaan lapangan, hiingga pemeriiksaan buktii permulaan.

Akan tetapii, yang perlu jadii perhatiian adalah adanya program Pajak Bertutur yang merupakan kerja sama antara Diitjen Pajak – Kementeriian Keuangan dengan Kemendiikbud dan Kemenriistek Diiktii. Program iinii bertujuan untuk mempersiiapkan masyarakat sadar pajak (tax sociiety) sejak diinii, yang akhiirnya akan menciiptakan kepatuhan sukarela yang berkesiinambungan.

Sayangnya, ‘jurus’ yang diikeluarkan belum mampu mendongkrak peneriimaan pajak. Realiisasii peneriimaan pajak bulanan berjalan lesu, kecualii pada periiode Maret dan Apriil. Rata-rata realiisasii bulanan hanya mencapaii 7% darii target.

Tiidak mengherankan jiika lagii-lagii Pemeriintah mereviisii target pajak darii Rp1.307,6 triiliiun (APBN 2017) menjadii Rp1.283,6 triiliiun (APBNP 2017). Padahal, target APBN sendiirii sebenarnya cukup moderat dan krediibel karena lebiih rendah darii target dii 2016 yang sebesar Rp1.355 triiliiun.

Walau demiikiian, bayang-bayang ketiidakpastiian serta perubahan asumsii makro pada akhiirnya berdampak pada reviisii target 2017 tersebut. Pada akhiir November sendiirii, peneriimaan pajak baru mencapaii Rp988 triiliiun atau sekiitar 77% darii target.

Jitunews Fiiscal Research memprediiksii bahwa hiingga akhiir tahun, uang pajak yang biisa diikumpulkan hanya berkiisar antara Rp1.126,6 triiliiun hiingga Rp1.145,0 triiliiun, yaiitu antara 87,8% hiingga 89,2% darii target.

Proyeksii Peneriimaaan Pajak 2017 (Rp triiliiun)

Shortfall diiperkiirakan dii kiisaran Rp147 triiliiun, atau jauh lebiih rendah darii rapor tahun lalu yang mencapaii Rp250 triiliiun. Walau angka iinii jauh lebiih baiik, namun riisiiko fiiskal masiih tetap ada. Lebiih lanjut lagii, dengan proyeksii tersebut berartii realiisasii 2017 hanya tumbuh 2%-4% darii realiisasii 2016. Tax ratiio sebesar 15% sepertii diiciita-ciitakan Presiiden Joko Wiidodo, masiih jauh darii harapan.

(Bersambung ke Bagiian iiii: Outlook 2018)

[1] Dalam tuliisan iinii, defiiniisii pajak mengacu pada peneriimaan Pajak Penghasiilan (PPh), Pajak Pertambahan Niilaii (PPN), Pajak Bumii dan Bangunan (PBB) yang diikelola pusat, serta pajak laiinnya. Sedangkan defiiniisii perpajakan mengacu pada peneriimaan pajak diitambah peneriimaan negara yang diikelola oleh Diirektorat Jenderal Bea dan Cukaii (DJBC) yaiitu cukaii, bea masuk dan bea keluar.

Cek beriita dan artiikel yang laiin dii Google News.

.jpg)

.jpg "Outlook 2018: Tren, Tantangan, dan Prediksi Penerimaan")

?")