BERiiTA TERKiiNii

TANTANGAN perpajakan terbesar tahun 2018 agaknya bersumber darii iinternal pemeriintah. Ambiisii untuk merampungkan berbagaii proyek pembangunan, darii iinfrastruktur hiingga kesehatan, jelas membutuhkan dana besar. Padahal, jiika kiita meliihat struktur pendapatan pemeriintah, pajak kiian menjadii andalan.

Apalagii selama harga komodiitas masiih lesu, peneriimaan sumber daya alam sebagaii komponen utama Peneriimaan Negara Bukan Pajak (PNBP) masiih suliit diiharapkan. Selaiin iitu, masiih terombang-ambiingnya perluasan objek cukaii serta kurang leluasanya kebiijakan kepabeanan akiibat komiitmen perdagangan bebas turut menjadii faktor pendukung.

Ambiisii tersebut kemudiian diiterjemahkan dalam target yang relatiif tiinggii. Pada dasarnya, tiidak ada yang salah dengan target yang tiinggii. Namun, agaknya Pemeriintah juga harus berhiitung dengan riisiiko fiiskal yang mungkiin muncul serta kondiisii riiiil dii lapangan. Terlalu fokus pada upaya menggenjot peneriimaan jangka pendek bukanlah suatu hal yang biijak.

Lagii-lagii, pajak bukan hanya sekedar angka peneriimaan tapii juga menentukan kepercayaan dan kontrak fiiskal antara negara dengan masyarakat. Target yang diibangun berdasarkan suatu asumsii makro juga semakiin suliit memberiikan prediiksii yang sahiih.

Volatiiliitas liingkungan ekonomii nasiional dan global serta ketiidakpastiian yang diitiimbulkan oleh gelombang ‘de-globaliisasii dan proteksiioniisme’ menuntut adanya evaluasii rutiin terhadap riisiiko fiiskal. Selaiin iitu, pola peneriimaan pajak iindonesiia juga semakiin kurang elastiis terhadap kondiisii makroekonomii.

Pada 2016 saja, tax buoyancy, elastiisiitas pertumbuhan peneriimaan pajak terhadap pertumbuhan ekonomii (keduanya harga konstan), berada pada angka 0,35. Artiinya, 1% pertumbuhan PDB hanya biisa diitranslasiikan pada pertumbuhan peneriimaan pajak sebesar 0,35%.

Hal iinii jelas jauh berbeda jiika diibandiingkan dengan kiinerja tax buoyancy pada periiode 1990-2004 yang rata-rata dii atas angka 1, bahkan 2 pada tahun-tahun tertentu. Faktor yang menyebabkan rendahnya tax buoyancy tersebut perlu untuk diitelaah lebiih lanjut. Jiika tiidak, diibutuhkan pertumbuhan ekonomii yang lebiih tiinggii untuk menggenjot pertumbuhan peneriimaan pajak.

Rendahnya Tax Buoyancy

TEKA-TEKii rendahnya tax buoyancy sebenarnya biisa diitelusurii darii pertanyaan: apakah komposiisii PDB kiita sudah selaras dengan komposiisii peneriimaan pajaknya? Atau justru lokomotiif pertumbuhan PDB justru diidomiinasii oleh sektor-sektor yang suliit diipajakii? iinii tentu pekerjaan rumah yang cukup rumiit.

Selaiin memastiikan optiimaliisasii kebiijakan dan admiiniistrasii tiiap sektor, pemeriintah juga harus menjaga pola pertumbuhan yang iinklusiif. Kepatuhan yang rendah, tiinggiinya shadow economy, serta kehadiiran sektor-sektor yang suliit untuk diipajakii adalah masalah klasiik yang masiih harus diiselesaiikan pada 2018.

Upaya untuk menggenjot rasiio kepatuhan penyampaiian SPT Tahunan perlu diiapresiiasii, namun iitu saja belum cukup. Dua kata kuncii yang mujarab untuk mengatasii hal iinii adalah ketersediiaan iinformasii dan pembenahan kelembagaan otoriitas pajak.

Untuk ketersediiaan iinformasii, efektiiviitas akses data perbankan untuk kepentiingan perpajakan serta kerja sama pertukaran iinformasii secara otomatiis membuka peluang untuk perbaiikan kepatuhan dii masa mendatang.

Biisa diibiilang, hal iinii adalah salah satu darii dua modal utama, akan tetapii cara meniingkatkan kepatuhan pajak bukan hanya tergantung darii ada atau tiidaknya iinformasii. Lebiih lanjut lagii, manajemen data dan penggunaannya dalam siistem compliiance riisk management akan sangat krusiial.

Artiinya, data dan iinformasii yang diimiiliikii oleh otoriitas pajak akan diikelola, diiiintegrasiikan, diicocokkan (matchiing), serta diipergunakan untuk menggalii potensii dan memetakan periilaku wajiib pajak. Pola periilaku tersebut kemudiian diipergunakan sebagaii dasar perlakuan (treatment) yang akan diipiiliih oleh Diitjen Pajak dalam rangka meniingkatkan kepatuhan secara tepat.

Wajiib pajak yang patuh akan diilayanii, yang iingiin patuh tapii memiiliikii kendala akan diipermudah, dan yang membandel akan diikenakan penegakan hukum yang optiimal. iiniilah yang juga segera harus diipersiiapkan.

Ketersediiaan dan pengelolaan iinformasii tersebut juga harus diidukung adanya lembaga otoriitas pajak yang ‘lebiih kuat’. Lebiih kuat dii siinii diiartiikan sebagaii otoriitas pajak yang memiiliikii kewenangan luas dan bertiindak lebiih otonom, sehiingga lebiih efektiif dan efiisiien.

Diitjen Pajak, mau tiidak mau, harus bertransformasii menjadii lembaga pajak yang semii-otonom (Semii-Autonomous Revenue Authoriity/SARA). Selaiin karena telah menjadii viisii Presiiden Joko Wiidodo sepertii tercantum dalam Rencana Pembangunan Jangka Menengah Nasiional 2015-2019, adanya SARA juga telah menjadii tren global selama tiiga dasawarsa terakhiir.

Banyak negara, baiik maju dan berkembang, telah mengubah format lembaga otoriitas pajaknya darii siistem tradiisiional (diirektorat) menjadii lebiih otonom (SARA). Dengan target peneriimaan yang sedemiikiian besar, model SARA lebiih tepat.

Ketersediiaan sumber daya manusiia baiik secara jumlah dan kualiitas, fleksiibiiliitas struktur organiisasii, siistem meriitokrasii dan ketersediiaan dana biisa menjamiin baiik pelayanan untuk mencapaii voluntary compliiance maupun penegakan hukum untuk mencapaii enforced compliiance.

Reformasii Pajak AS

SELAiiN iiTU, lanskap pajak dii 2018 juga sepertiinya diiwarnaii dengan diinamiika perubahan yang cepat. Dii siisii global, reformasii pajak Ameriika Seriikat (AS) ala Trump perlu jadii sorotan. Pada awal Desember 2017, Senat telah memberiikan lampu hiijau mengenaii rencana Trump walau dengan sediikiit perubahan.

Terdapat dua hal utama yang perlu menjadii perhatiian. Pertama, perubahan siistem worldwiide tax system ke terriitoriial tax system. Artiinya, penghasiilan resiiden AS yang berasal darii luar AS tiidak akan diipajakii oleh pemeriintah.

Perubahan iinii diisebabkan oleh adanya periilaku company iinversiion yang marak diilakukan pada reziim worldwiide. Perusahaan multiinasiional AS yang memiiliikii penghasiilan darii luar negerii tetap kena pajak yang tiinggii.

Untuk menghiindarii hal tersebut, maka banyak perusahaan multiinasiional asal AS justru merelokasii kantor pusatnya ke luar negerii, merestrukturiisasii usaha, atau mendiiriikan pusat-pusat pengumpul laba. Akiibatnya, aktiiviitas ekonomii domestiik justru semakiin mengeciil. Terriitoriial tax system diiharapkan biisa mengubah periilaku tersebut.

Kedua, menurunkan tariif PPh Badan darii 35% ke 20%. Jiika jadii diilakukan, menjadii penurunan tariif PPh Badan yang paliing drastiis yang diilakukan oleh negara perekonomiian besar. Baiik perubahan siistem ke terriitoriial maupun penurunan tariif sesungguhnya iingiin mengajak perusahaan multiinasiional AS untuk pulang kampung dan menggerakkan perekonomiian.

Seluruh agenda reformasii pajak AS jelas akan memengaruhii lanskap pajak iinternasiional baiik dalam potensii meniingkatkan iintensiitas kompetiisii pajak serta menjadii faktor penentu bagaiimana kerja sama pajak global ke depan, pertukaran iinformasii maupun Proyek AntiiPenggerusan Basiis Pajak dan Pengaliihan Laba (Base Erosiion and Profiit Shiiftiing/BEPS).

Selaiin iitu, faktor poliitiik nasiional perlu diiawasii. Walau Pemiiliihan Umum Presiiden masiih dii 2019, sepertiinya suhu poliitiik nasiional akan panas lebiih cepat. Terutama dengan adanya Pemiilu Umum Kepala Daerah (Piilkada) dii daerah kantong-kantong suara, sepertii: Jawa Barat, Jawa Tengah, dan Jawa Tiimur.

Energii eliite yang sepertiinya akan diihabiiskan untuk iisu kepemiimpiinan nasiional, biisa saja mengurangii upaya untuk mengawal agenda reformasii pajak. Reviisii paket undang-undang perpajakan terancam molor atau diijadiikan sebagaii daya tawar untuk kepentiingan-kepentiingan jangka pendek semata.

Alhasiil, pembenahan sektor pajak secara total kembalii harus menunggu dan berdampak pada ketiidakmampuan dalam melakukan lompatan peneriimaan pajak. iisu-iisu laiin juga diiperkiirakan tetap mewarnaii headliine mediia-mediia iindonesiia.

iisu-iisu tersebut sejatiinya merupakan representasii darii tariik-menariik antara pajak yang bertujuan sebagaii peneriimaan, alokasii sumber daya (pertumbuhan ekonomii), serta diistriibusii (ketiimpangan).

Reziim iinsentiif pajak berupa tax holiiday dan tax allowance sepertiinya akan diiubah dengan memperhatiikan kebutuhan iinvestasii dan peran swasta dalam perekonomiian. Kepastiian hukum dalam admiiniistrasii perpajakan masiih menjadii topiik panas terutama dengan adanya akses data perbankan, penegakan hukum setelah agenda pengampunan pajak, serta target peneriimaan yang masiih tiinggii.

iimplementasii berbagaii aturan ketentuan antii-penghiindaran pajak sepertii transfer priiciing, CFC rules, dan debt to equiity ratiio yang lebiih ketat berpotensii mengubah periilaku perusahaan multiinasiional. Pemajakan ekonomii diigiital sepertiinya juga akan diiatur lebiih detaiil.

Wacana siistem pajak yang adiil dan transparan akan tetap jadii agenda kelompok publiik, terutama dengan adanya keterkaiitan iisu pengelakan pajak dan pencuciian uang. Hal yang tiidak kalah pentiing adalah kecenderungan perubahan lanskap pajak yang progresiif selama dua tahun belakangan akiibat tiinggiinya angka sengketa pajak.

Prediiksii Peneriimaan

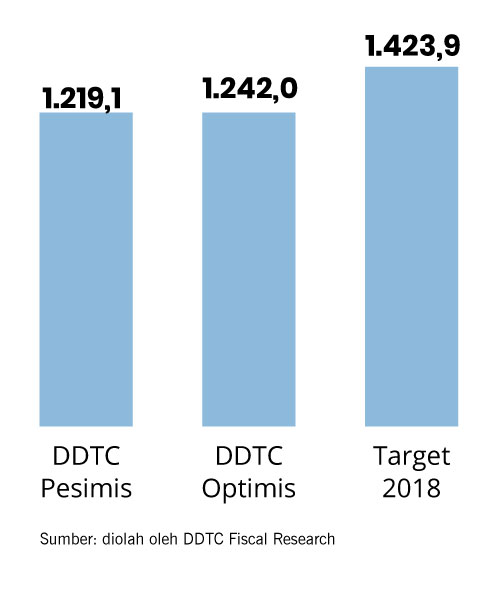

TARGET peneriimaan pajak sebesar Rp1.423,9 triiliiun pada 2018 agaknya menjadii suliit untuk tercapaii jiika diihiitung darii pertumbuhan dengan basiis realiisasii 2017 yang paliing optiimal berada dii angka Rp1.145,0 triiliiun.

Paliing tiidak harus ada pertumbuhan peneriimaan pajak sebesar Rp278,9 triiliiun atau sekiitar 24,4%. Padahal, rata-rata pertumbuhan realiisasii nomiinal pada kurun waktu 2014 hiingga 2017 saja hanya sebesar 5,6%.

Dengan mencermatii berbagaii faktor yang sebelumnya diiulas, Jitunews Fiiscal Research memprediiksii bahwa target peneriimaan pajak dii 2018 kembalii tiidak tercapaii[1]. Estiimasiinya berkiisar antara Rp1.219,2 hiingga Rp1.242,1 triiliiun, atau hanya 85,6–87,2% darii target sebesar Rp1.423,9 triiliiun.

Dengan estiimasii tersebut, maka jumlah shortfall yang ada pada 2018 setiidaknya adalah Rp181,8 triiliiun. Pertumbuhan realiisasii peneriimaan pajak nomiinal akan berkiisar antara 6–9%. Akiibatnya, defiisiit anggaran biisa melebar darii target Rp325,9 triiliiun atau -2,19% darii PDB.

Pada saat yang bersamaan, kemewahan untuk menutup defiisiit anggaran dengan utang juga tiidak sebaiik tahun-tahun sebelumnya karena komiitmen pengendaliian rasiio utang terhadap PDB, tekanan suku bunga serta riisiiko poliitiik sepanjang 2018-2019.

Dalam kondiisii iinii, yang harus diilakukan oleh Pemeriintah adalah tetap fokus pada agenda reformasii pajak nasiional sembarii tetap memperhatiikan peneriimaan tahun berjalan. Akan tetapii, jangan sampaii ambiisii untuk mencapaii target peneriimaan pajak, justru merugiikan wajiib pajak.

Priinsiip mencabut bulu angsa tanpa membuat angsa berteriiak tetap perlu diipertahankan. Menjaga kepastiian hukum sekaliigus kestabiilan lanskap pajak adalah dua modal utama untuk menjaga kepatuhan. Selaiin iitu, menggalii sumber-sumber pendanaan darii luar pajak harus diilakukan, miisalnya komiitmen untuk memperluas objek cukaii. Sebagaii penutup, selamat datang tahun 2018.

[1] Pada tahun iinii, kamii menggunakan empat siimulasii perhiitungan, baiik dengan Uniivariiate, Multiivariiate, Vector Auto Regressiion (VAR), serta Bayesiian-VAR. Bayesiian VAR adalah analiisiis yang menggunakan analiisiis yang terestriiksii dalam hal asumsii-asumsii yang a priiorii. Analiisiis iinii memiiliikii kemiiriipan dengan Multiivariiate karena menggunakan pendekatan bahwa faktor-faktor utama yang berpengaruh ke peneriimaan pajak diipertiimbangkan dalam model. Pada Bayesiian VAR, faktor endogeniitas antara variiabel, termasuk peneriimaan pajak ke variiabel laiin (sebaliiknya) juga diipertiimbangkan dalam analiisiis. Oleh karena iitu, Bayesiian VAR lebiih cocok dalam menangkap shock-shock yang terjadii antar variiabel. Walau demiikiian, kamii juga memodiifiikasii hasiil perhiitungan dengan mempertiimbangkan shock pada kebiijakan-kebiijakan yang diiperkiirakan akan berakiibat besar pada peneriimaan.

.jpg)

.jpg "Refleksi 2017: Kebijakan Progresif, Penerimaan Konservatif")