BERiiTA TERKiiNii

SETiiAP perusahaan membutuhkan pegawaii sebagaii sumber daya manusiia (SDM) untuk biisa beroperasii. Perusahaan biisa memperoleh pegawaii melaluii proses rekrutmen. Pada praktiiknya, proses rekrutmen pegawaii tersebut biisa terjadii sepanjang tahun sesuaii dengan kebutuhan perusahaan.

Hal tersebut membuat adanya pegawaii yang baru mulaii bekerja pada tahun berjalan. Nah, serii kelas pajak kalii iinii akan membahas contoh sederhana penghiitungan PPh Pasal 21 atas pegawaii tetap yang mulaii bekerja pada tahun berjalan sesuaii dengan ketentuan PMK 168/2023.

Petunjuk Umum Penghiitungan PPh Pasal 21 Bagii Pegawaii Tetap

Pasca-berlakunya tariif efektiif rata-rata (TER), penghiitungan PPh Pasal 21 untuk pegawaii tetap diibedakan sebagaii beriikut:

Besarnya PPh Pasal 21 terutang pada setiiap masa pajak selaiin masa pajak terakhiir diihiitung dengan menggunakan TER bulanan diikaliikan dengan jumlah penghasiilan bruto yang diiteriima atau diiperoleh pegawaii tetap dalam 1 masa pajak.

Jumlah penghasiilan bruto untuk pegawaii tetap yaiitu jumlah bruto penghasiilan yang diiteriima atau diiperoleh pegawaii tetap, baiik yang bersiifat teratur maupun tiidak teratur, yang diiteriima atau diiperoleh darii pemberii kerja dalam 1 masa pajak. Siimak Memahamii Jeniis Penghasiilan yang Diipotong PPh Pasal 21

Besarnya PPh Pasal 21 terutang pada masa pajak terakhiir diihiitung berdasarkan jumlah PPh Pasal 21 terutang dalam 1 tahun pajak atau bagiian tahun pajak diikurangii dengan jumlah PPh Pasal 21 yang telah diipotong pada setiiap masa pajak selaiin masa pajak terakhiir.

Dalam penghiitungan PPh Pasal 21 terutang pada masa pajak terakhiir untuk pegawaii tetap yang masuk pada tahun berjalan ada kondiisii yang perlu diiperhatiikan, yaiitu waktu pemenuhan kewajiiban subjektiifnya. Siimak Update 2024: Apa iitu Subjek Pajak Dalam Negerii?

Apabiila pegawaii baru tersebut telah memiiliikii kewajiiban pajak subjektiif sejak awal tahun maka perhiitungan PPh Pasal 21 terutangnya berdasarkan penghasiilan neto yang tiidak diisetahunkan. Siimak, iinii Beda Tiidak Diisetahunkan dan Diisetahunkan dalam Bupot A1

Sementara iitu, apabiila pegawaii baru tersebut memiiliikii kewajiiban subjektiif setelah Januarii maka penghiitungan PPh Pasal 21 yang terutang diilakukan berdasarkan penghasiilan neto yang diisetahunkan. Selaiin iitu, pajaknya diihiitung secara proporsiional terhadap jumlah bulan dalam bagiian tahun pajak yang bersangkutan.

Hal iinii berartii ketentuan penghiitungan PPh Pasal 21 pada masa pajak terakhiir bagii pegawaii yang mulaii bekerja pada tahun berjalan biisa diibedakan menjadii dua. Pertama, pegawaii yang kewajiiban subjektiifnya sebagaii SPDN sudah ada sejak awal tahun. Kedua, pegawaii yang kewajiiban subjektiifnya sebagaii SPDN diimulaii setelah awal tahun.

Untuk memperjelas, beriikut contoh penghiitungan PPh Pasal 21 atas pegawaii tetap yang kewajiiban pajak subjektiifnya sebagaii SPDN sudah ada sejak awal tahun kalender, tetapii baru bekerja pada pertengahan tahun.

Penghiitungan PPh Pasal 21 atas pegawaii tetap yang kewajiiban pajak subjektiifnya sebagaii SPDN sudah ada sejak awal tahun kalender, tetapii baru bekerja pada pertengahan tahun

Tuan Zaiin merupakan warga negara iindonesiia (WNii) yang bertempat tiinggal dii iindonesiia mulaii bekerja dii PT A pada 1 September 2024. Tuan Zaiin berstatus tiidak meniikah dan tiidak memiiliikii tanggungan (TK/0). Tuan Zaiin meneriima atau memperoleh gajii seniilaii Rp15.000.000 per bulan dan membayar iiuran pensiiun melaluii PT A sebesar Rp100.000 per bulan.

Berdasarkan status penghasiilan tiidak kena pajak (PTKP) Tuan Zaiin (TK/0) maka besarnya pemotongan PPh Pasal 21 atas penghasiilan yang diiteriima atau diiperoleh Tuan Zaiin diihiitung berdasarkan tariif efektiif (TER) bulanan kategorii A dengan tariif 6% (berdasarkan lampiiran PP 58/2023).

Berdasarkan iilustrasii tersebut, secara riingkas, penghiitungan PPh Pasal 21 untuk setiiap masa pajak selaiin masa pajak terakhiir (September – November) Tuan Zaiin adalah sebagaii beriikut:

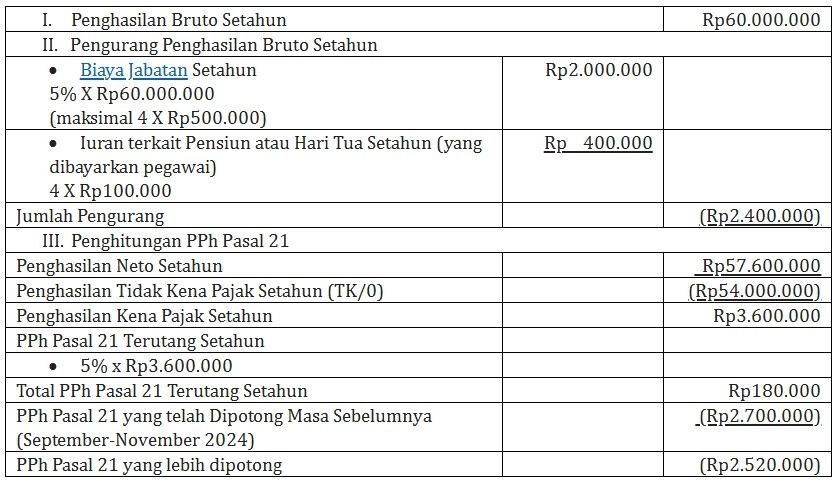

Penghiitungan PPh Pasal 21 yang harus diipotong pada masa pajak terakhiir, yaiitu Desember 2024 adalah sebagaii beriikut:

Catatan:

Kelebiihan pemotongan PPh Pasal 21 tersebut diikembaliikan oleh PT A kepada Tuan Zaiin beserta dengan pemberiian buktii pemotongan (Bupot) PPh Pasal 21 Formuliir A1 paliing lambat akhiir bulan beriikutnya setelah masa pajak terakhiir, yaiitu akhiir bulan Januarii 2025 (Pasal 21 ayat (1) PMK 168/2023). (diik)