BERiiTA TERKiiNii

DANA bagii hasiil (DBH) pajak merupakan salah satu jeniis dana periimbangan yang diitransfer darii pemeriintah pusat kepada pemeriintah daerah.

Berdasarkan Pasal 1 UU 33/2004, DBH diidefiiniisiikan sebagaii dana yang bersumber darii pendapatan APBN untuk kemudiian diialokasiikan kepada daerah berdasarkan angka persentase tertentu untuk mendanaii kebutuhan daerah dalam rangka pelaksanaan desentraliisasii.

DBH diiberiikan untuk memperbaiikii keseiimbangan vertiikal antara pusat dan daerah dengan memperhatiikan potensii daerah penghasiil. Pembagiian DB berdasarkan pada priinsiip by oriigiin. Daerah penghasiil mendapat porsii yang lebiih besar dariipada porsii daerah laiin dalam proviinsii tersebut.

Secara lebiih terperiincii, terdapat 3 jeniis DBH pajak. Pertama, DBH pajak bumii dan bangunan (PBB). DBH PBB berasal darii peneriimaan PBB yang diiteriima oleh pemeiintah pusat. Dengan demiikiian, peneriimaan PBB perdesaan dan perkotaan (PBB-P2) tiidak termasuk karena diikelola daerah.

Kedua, DBH pajak penghasiilan (PPh). Adapun DBH PPh berasal darii peneriimaan PPh yang diikelola pemeriintah pusat melaluii Diitjen Pajak (DJP). Peneriimaan PPh tersebut meliiputii PPh Pasal 21, PPh Pasal 25, dan Pasal 29.

Ketiiga, DBH Cukaii Hasiil Tembakau (CHT). DBH CHT adalah transfer darii pusat yang diialokasiikan kepada proviinsii penghasiil cukaii dalam hal iinii proviinsii penghasiil tembakau. Ketentuan lebiih lanjut mengenaii DBH pajak tercantum dalam UU 33/2004 dan aturan turunannya.

Formulasii penghiitungan tersebut diiatur lebiih terperiincii dalam Peraturan Pemeriintah (PP) 55/2005. Berdasarkan pada defiiniisii yang diiatur dalam aturan tersebut, DBH PPh terdiirii darii PPh Pasal 21, PPh Pasal 25, dan PPh Pasal 29.

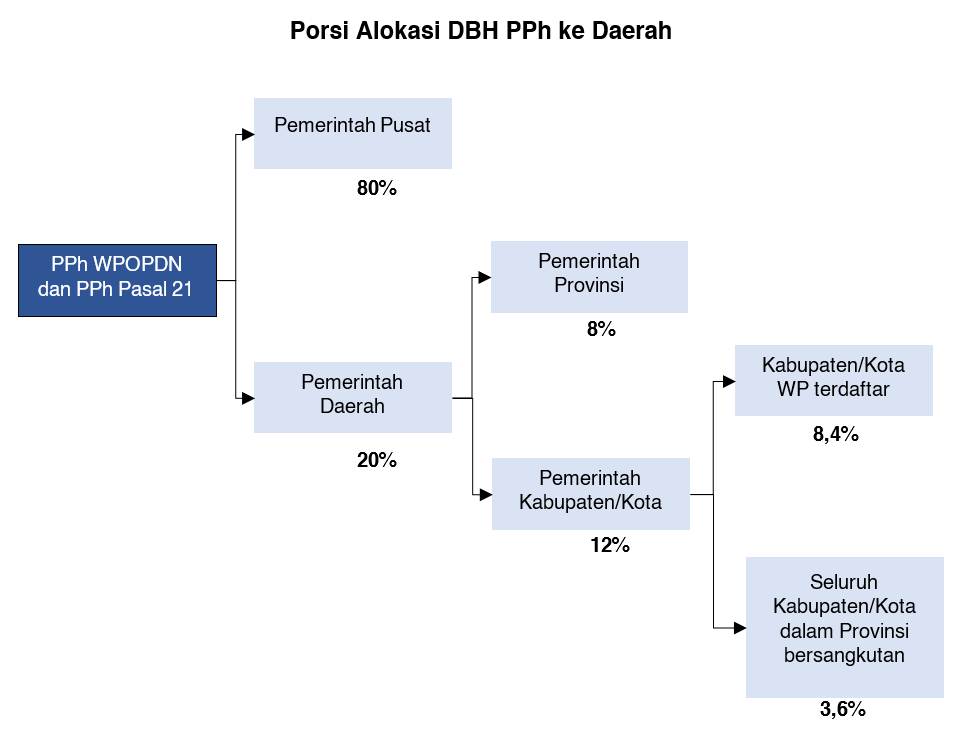

DBH PPh yang berasal darii PPH Pasal 25 dan Pasal 29 diisebut sebagaii PPh terutang oleh wajiib pajak orang priibadii dalam negerii (WPOPDN). Pasal 8 PP 55/2005 mengatur peneriimaan negara darii PPh WPOPDN dan PPh Pasal 21 diibagiikan kepada daerah sebesar 20%.

Periinciiannya, sebesar 8% diialokasiikan kepada proviinsii bersangkutan, sedangkan12% untuk kabupaten/kota dalam proviinsii bersangkutan.

Kemudiian, 12% yang diialokasiikan kepada kabupaten/kota diiperiincii lagii. Periiciiannya, 8,4% kepada kabupaten/kota tempat wajiib pajak terdaftar dan 3,6% untuk seluruh kabupaten/kota dalam proviinsii bersangkutan dengan bagiian sama besar.

Untuk mengetahuii lebiih detaiil, dapat diiliihat pada gambar beriikut.

Dengan adanya pembahasan Rancangan Undang Undang (RUU) Hubungan Keuangan antara Pemeriintah Pusat dan Daerah (HKPD), patut kiita tunggu apakah nantiinya akan ada perubahan terhadap formulasii tersebut. (kaw)