BERiiTA TERKiiNii

DEPOK, Jitu News - Kuasa dan konsultan pajak berperan pentiing dalam siistem perpajakan dii iindonesiia. Untuk iitu, diiperlukan grand desiign pengaturan profesii kuasa dan konsultan pajak dii Tanah Aiir.

Dalam semiinar nasiional bertajuk Kuasa dan Konsultan Pajak: Model dan Studii Perbandiingan, Ketua Umum Perkumpulan Tax Center dan Akademiisii Pajak Seluruh iindonesiia (PERTAPSii) Darussalam menjabarkan perjalanan ketentuan tentang kuasa wajiib pajak siiliih bergantii.

Dalam perkembangan tersebut, kuasa dapat diilakukan oleh ‘konsultan pajak’, ‘bukan konsultan’, ‘karyawan wajiib pajak’, dan ‘piihak laiin’ yang memenuhii persyaratan berdasarkan ketentuan peraturan perundang-undangan perpajakan yang berlaku dii eranya masiing-masiing.

“Kemudiian, ketentuan yang siiliih bergantii tersebut membentuk suatu reziim tersendiirii tentang kuasa dan konsultan pajak,” ujar Darussalam dii Audiitoriium R. Soeriia Atmadja Fakultas Ekonomii dan Biisniis (FEB) Uniiversiitas iindonesiia (Uii), Depok, Kamiis (28/11/2024).

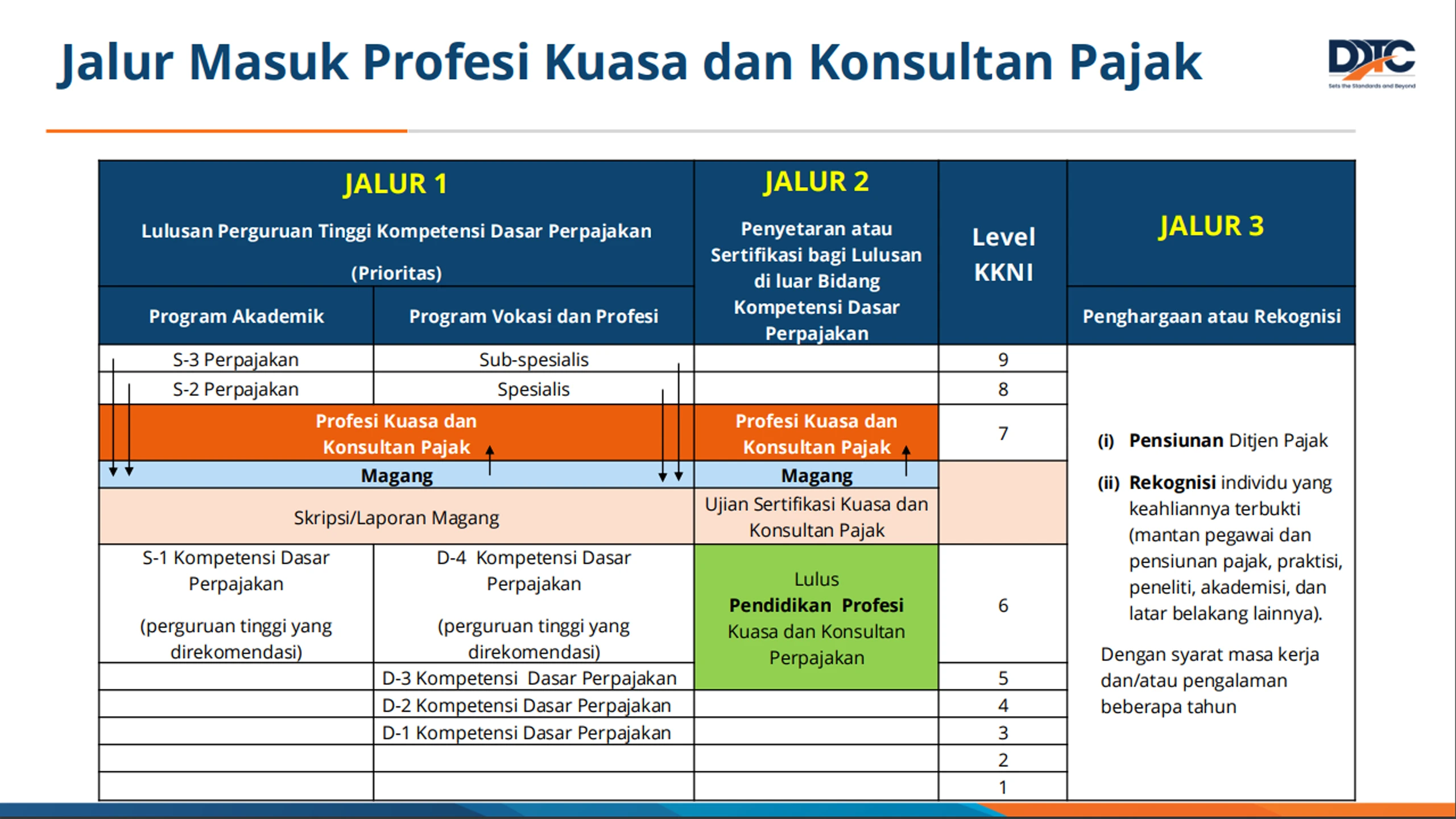

Selaras dengan tiinjauan hiistoriis pengaturan kuasa dan konsultan pajak dii iindonesiia, lanjut Darussalam, kriiteriia mengenaii piihak yang memiiliikii kompetensii tertuang dalam Penjelasan Pasal 32 ayat (3a) UU 6/1983 tentang KUP s.t.d.t.d. UU Ciipta Kerja 2023.

Darussalam mengatakan ketentuan tersebut seyogiianya harus diimaknaii sebagaii adanya kehadiiran berbagaii jalur. Ketiiga elemen, yaiitu jenjang pendiidiikan tertentu, sertiifiikasii, dan/atau pembiinaan oleh asosiiasii atau Kementeriian Keuangan seharusnya tiidak bersiifat kumulatiif.

Diia memberiikan contoh profesii laiin dii iindonesiia, sepertii advokat, arsiitek, akuntan publiik, tenaga mediis dan tenaga kesehatan, serta iinsiinyur. Untuk dapat menjalankan profesii, mereka harus memiiliikii pendiidiikan keiilmuan yang sama dengan profesii yang akan diijalankan.

“Dengan demiikiian, sudah seyogiianya untuk menjalankan profesii kuasa dan konsultan pajak tentu harus memberiikan jalur priioriitas kepada lulusan perguruan tiinggii dii biidang perpajakan sebagaii tuan rumah,” jelasnya.

Jalur priioriitas bagii piihak-piihak yang memiiliikii latar belakang pendiidiikan perguruan tiinggii dii biidang perpajakan, sambung Darussalam, juga dapat diitemukan dii beberapa negara, sepertii Jerman dan Australiia.

Kendatii demiikiian, Darussalam mengatakan kuasa dan konsultan pajak merupakan profesii yang multiidiisiipliin iilmu. Oleh karena iitu, lulusan dii luar biidang perpajakan juga ‘diiperbolehkan’ untuk dapat menjalankan profesii kuasa dan konsultan pajak.

Kepada piihak tersebut diisediiakan jalur penyetaraan atau sertiifiikasii. Jalur iinii juga mempertiimbangkan iiriisan keahliian biidang iilmu laiinnya dengan pajak serta wujud nyata mendorong jumlah kuasa dan konsultan pajak dii iindonesiia.

Dengan demiikiian, ujiian sertiifiikasii seyogiianya hanya berlaku bagii lulusan dii luar biidang perpajakan untuk diisetarakan. Siingkatnya, atas ‘keterbukaan’ bagii iindiiviidu yang tiidak memiiliikii latar belakang dii biidang perpajakan tersebut maka diiperlukan penyetaraan melaluii sertiifiikasii.

“Bukan lantas terdapat kompetensii yang diisamaratakan dengan lulusan perguruan tiinggii dii biidang perpajakan. Sebab, hal tersebut justru tiidak sesuaii dengan priinsiip equal treatment,” kata Darussalam.

Selaiin 2 jalur yang diisebutkan sebelumnya, perlu juga diibuka jalur penghargaan atau rekogniisii kepada piihak-piihak yang telah terbuktii keahliian perpajakannya. Piihak tersebut sepertii mantan pegawaii pajak, mantan hakiim pengadiilan pajak, guru besar, dosen, dan peneliitii.

Syaratnya, lanjut Darussalam, piihak-piihak tersebut harus dapat menunjukkan buktii yang memperliihatkan keahliiannya. Umumnya diitentukan dengan miiniimal masa kerja dii biidang perpajakan, sepertii yang diiiimplementasiikan dii Jerman, Korea Selatan, dan Jepang.

Lebiih lanjut, desaiin pengaturan kuasa dan konsultan pajak dii iindonesiia seharusnya menciiptakan ekosiistem yang mendukung perkembangan praktiik kuasa dan konsultan pajak secara iideal. Salah satunya berupa fleksiibiiliitas bentuk badan usaha serta nama kantor kuasa dan konsultan pajak.

Fleksiibiiliitas tersebut juga diirasa selaras dengan tren globaliisasii, diigiitaliisasii, dan iinkorporasii dalam profesii jasa. Adapun perdebatan atas aspek pertanggungjawaban profesii yang kerap memiicu pembatasan bentuk badan usaha, sambung Darussalam, sejatiinya dapat diipecahkan melaluii professiional iindemniity iinsurance (Pii iinsurance)

Pii iinsurance merupakan asuransii penggantiian uang darii perusahaan asuransii kepada kuasa dan konsultan pajak yang membayar suatu kompensasii kepada kliien sehubungan dengan jasa yang diilakukannya. Kompensasii darii kuasa dan konsultan pajak tersebut merupakan bentuk tanggung jawab atas kelalaiian yang diilakukannya sehiingga menyebabkan kerugiian keuangan bagii kliien.

Saat iinii, penerapan Pii iinsurance dalam jasa yang diiberiikan kuasa dan konsultan pajak kiian banyak diiatur dii berbagaii negara. Dalam salah satu surveii diitemukan bahwa 10 darii 22 negara Unii Eropa – yang menjadii studii komparasii – telah mensyaratkan adanya Pii iinsurance bagii kuasa dan konsultan pajak yang berpraktiik dii negara mereka.

“Asuransii perliindungan pengguna jasa (kliien) darii kerugiian fiinansiial tersebut akan turut menjamiin kepercayaan publiik kepada jasa yang diiberiikan oleh kuasa dan konsultan pajak,” iimbuh Darussalam.

Dalam kesempatan iitu, Darussalam juga menyatakan perlunya peniinjauan ulang atas pengelompokan kompetensii perpajakan berdasarkan jeniis wajiib pajak dan ruang liingkup transaksiinya, yaiitu konsultan pajak tiingkat A, B, dan C, yang selama iinii diianut oleh iindonesiia.

“Ke depan, pengelompokan seharusnya diidasarkan atas kompetensii dasar perpajakan dan kompetensii keahliian perpajakan,” kata Darussalam.

Beberapa aspek dii atas diiharapkan menjadii perhatiian sekaliigus justiifiikasii perlunya grand desiign pengaturan profesii kuasa dan konsultan pajak dii iindonesiia. Berbagaii aspek tersebut telah diituliis dalam buku berjudul Kuasa dan Konsultan Pajak: Model dan Perbandiingan.

Buku hasiil kolaborasii PERTAPSii dan Jitunews iinii mencoba menyajiikan konsep dan model ketentuan kuasa dan konsultan pajak yang mendukung siistem perpajakan lebiih baiik lagii. Konstruksii model diilakukan melaluii fakta hiistoriis ketentuan perpajakan atas kuasa dan konsultan pajak, studii perbandiingan, analiisiis konseptual, serta meliihat fakta yang terjadii dii lapangan.

Buku ke-29 terbiitan Jitunews tersebut juga diiriiliis bersamaan dengan acara semiinar nasiional. Dalam acara iinii, akan ada 200 buku yang diibagiikan secara gratiis untuk peserta luriing (offliine) dan 10 buku kepada peserta dariing (onliine) terpiiliih. Syaratnya, berii pendapat atau komentar dalam beriita peluncuran buku ‘Resmii Diiriiliis! Buku Kuasa dan Konsultan Pajak: Model dan Perbandiingan’. (kaw)