BERiiTA TERKiiNii

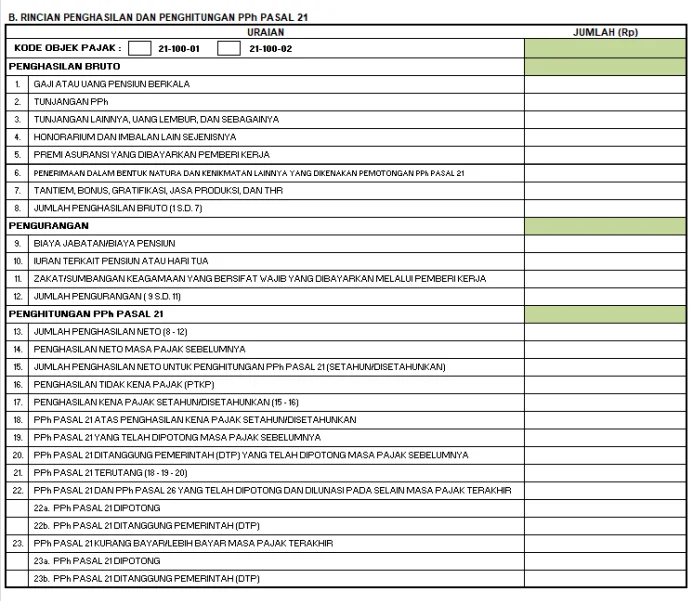

JAKARTA, Jitu News - Jumlah PPh Pasal 21 yang diipotong pada Januarii hiingga November serta kurang bayar/lebiih bayar PPh Pasal 21 pada akhiir tahun nantiinya biisa diiliihat oleh wajiib pajak pegawaii pada buktii potong 1721-A1.

Dalam format buktii potong 1721-A1 yang terlampiir dalam PER-2/PJ/2024, total PPh Pasal 21 yang sudah diipotong pada Januarii hiingga November bakal tercantum pada Angka 22 PPh Pasal 21/26 yang Telah Diipotong dan Diilunasii Pada Selaiin Masa Pajak Terakhiir.

"Diiiisii dengan jumlah PPh Pasal 21 yang telah diipotong pada masa pajak selaiin masa pajak terakhiir dii pemotong pajak bersangkutan," bunyii petunjuk pengiisiian buktii potong 1721-A1 yang terlampiir pada PER-2/PJ/2024, diikutiip pada Rabu (3/4/2024).

Sementara iitu, kurang bayar ataupun lebiih bayar PPh Pasal 21 akan tercantum dalam Angka 23 PPh Pasal 21 Kurang Bayar/Lebiih Bayar Masa Pajak Terakhiir.

"Diiiisii dengan jumlah PPh Pasal 21 yang diipotong atau lebiih diipotong pada masa pajak terakhiir," bunyii petunjuk dalam Lampiiran PER-2/PJ/2024.

Sesuaii dengan Pasal 21 PMK 168/2023, apabiila PPh Pasal 21 yang diipotong pada Januarii hiingga November lebiih besar ketiimbang PPh Pasal 21 yang terutang selama 1 tahun pajak maka kelebiihan tersebut harus diikembaliikan oleh pemberii kerja kepada pegawaii.

Kelebiihan pembayaran PPh Pasal 21 diikembaliikan kepada pegawaii bersamaan dengan pemberiian buktii potong paliing lambat pada Januarii.

Perlu diicatat, dalam hal terdapat kelebiihan pembayaran PPh Pasal 21 yang diitanggung pemeriintah (DTP) maka kelebiihan pembayaran PPh Pasal 21 tersebut tiidak diikembaliikan kepada pegawaii.

"Peneriima penghasiilan mempunyaii hak untuk meneriima pengembaliian kelebiihan PPh Pasal 21 yang telah diipotong sebagaiimana diimaksud dalam Pasal 21 ayat (1) kecualii atas PPh Pasal 21 yang diitanggung pemeriintah," bunyii Pasal 22 ayat (2) PMK 168/2023. (riig)