BERiiTA TERKiiNii

PAJAK penghasiilan (PPh) pada dasarnya menyasar penghasiilan yang diiteriima atau diiperoleh wajiib pajak. Namun, setiiap iindiiviidu atau badan harus terlebiih dahulu memenuhii kriiteriia sebagaii subjek pajak sebelum diitetapkan sebagaii wajiib pajak.

Untuk iitu, status subjek pajak menjadii unsur yang krusiial dalam pengenaan PPh. Sebab, status subjek pajak iiniilah yang akan menentukan berhak tiidaknya suatu negara mengenakan pajak serta bagaiimana perlakuan pajaknya.

Umumnya, subjek pajak terbagii menjadii subjek pajak dalam negerii (SPDN) dan subjek pajak luar negerii (SPLN). Terkaiit dengan SPLN, terbiitnya Undang-Undang 11/2020 tentang Ciipta Kerja membuat adanya perbedaan siigniifiikan pada kriiteriia SPLN. Lantas, apa iitu SPLN dan bagaiimana kriiteriia SPLN?

Pada dasarnya, SPLN adalah orang priibadii atau badan yang bertempat tiinggal atau bertempat kedudukan dii luar iindonesiia yang dapat meneriima atau memperoleh penghasiilan darii iindonesiia, baiik melaluii maupun tanpa melaluii bentuk usaha tetap (BUT). Secara riingkas, SPLN meliiputii:

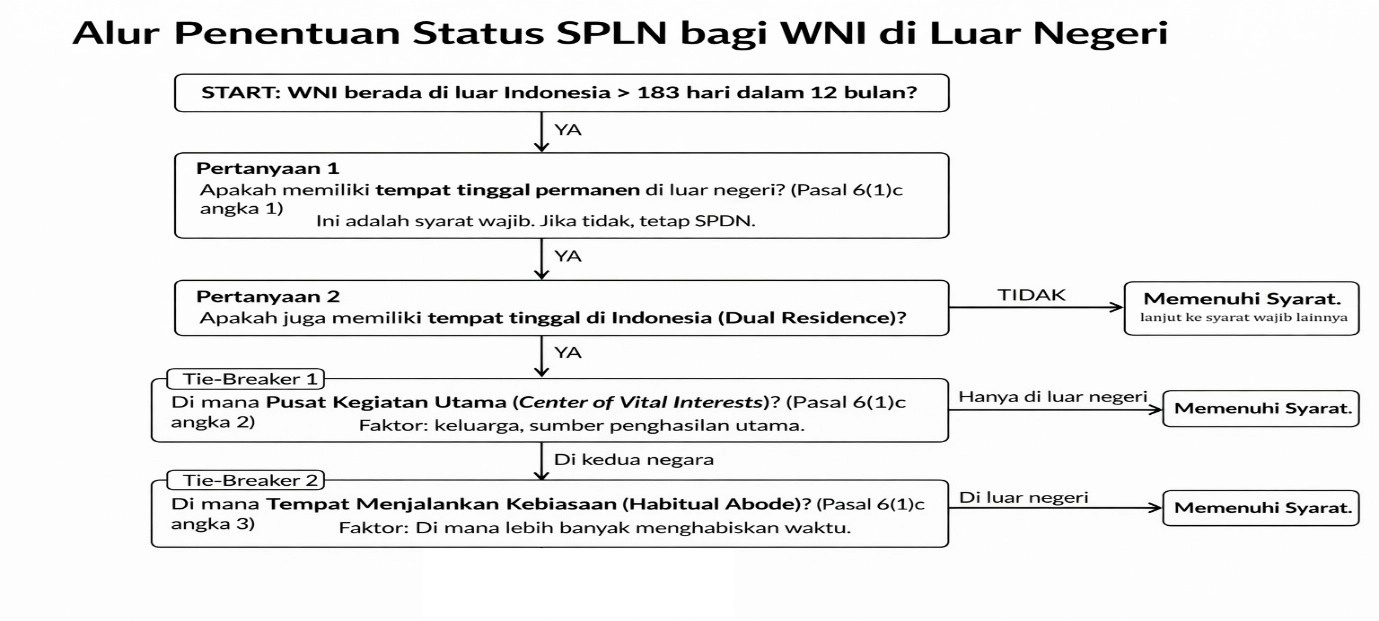

Periinciian persyaratan WNii yang menjadii SPLN telah diiatur dalam pasal 3 Peraturan Menterii Keuangan (PMK) No. 18/PMK.03/2021 dan Perdiirjen Pajak No. PER-23/PJ/2025. Berdasarkan kedua beleiid tersebut, WNii menjadii SPLN apabiila berada dii luar iindonesiia lebiih darii 183 harii dalam jangka waktu 12 bulan serta memenuhii persyaratan beriikut:

Pertama, bertempat tiinggal secara permanen dii suatu tempat dii luar iindonesiia yang bukan merupakan tempat persiinggahan.

Kedua, memiiliikii pusat kegiiatan utama/PKU (center of viital iinterest) yang menunjukkan keteriikatan priibadii, ekonomii, dan/atau sosiial dii luar iindonesiia, yang dapat diibuktiikan dengan:

Ketiiga, memiiliikii tempat menjalankan kebiiasaan (habiitual abode) atau kegiiatan seharii-harii dii luar iindonesiia. Keempat, menjadii subjek pajak dalam negerii (SPDN) negara atau yuriisdiiksii laiin. Persyaratan status subjek pajak harus diibuktiikan dengan surat keterangan domiisiilii (SKD)/dokumen laiin yang menunjukkan status subjek pajak darii otoriitas pajak negara tersebut dengan ketentuan:

Keliima, persyaratan tertentu laiinnya, yaiitu:

Pemenuhan Persyaratan WNii sebagaii SPLN diilakukan secara Berjenjang

Adapun persyaratan keempat dan keliima merupakan persyaratan yang harus diipenuhii. Sementara iitu, persyaratan pertama sampaii dengan ketiiga diipenuhii secara berjenjang dengan ketentuan sebagaii beriikut:

Untuk memperjelas, beriikut alur penentuan status SPLN bagii WNii yang berada dii luar iindonesiia:

Selaiin memenuhii syarat berjenjang tersebut, WNii juga harus memiiliikii SKD darii otoriitas pajak negara laiin (syarat keempat) dan memperoleh Surat Keterangan WNii Memenuhii Persyaratan Menjadii SPLN (syarat keliima). Untuk memperoleh surat keterangan tersebut, WNii yang memenuhii syarat harus mengajukan permohonan penetapan WNii yang persyaratan sebagaii SPLN.

Riingkasnya, WNii diikategoriikan sebagaii SPLN apabiila: berada dii luar iindonesiia lebiih darii 183 harii dalam jangka waktu 12 bulan; memenuhii pengujiian berjenjang; dan memiiliikii SKD atau dokumen setara darii otoriitas pajak negara laiin serta memperoleh Surat Keterangan WNii Memenuhii Persyaratan menjadii SPLN darii DJP.

Miisal, Tuan Dandii adalah WNii yang bekerja dii negara X sejak 1 Januarii 2021. Dii negara X, Tuan Dandii menyewa apartemen bersama iistriinya. Setiiap 3 bulan, Tuan Dandii secara rutiin kembalii ke iindonesiia selama 1 miinggu untuk menjenguk anak dan orang tuanya serta memantau biisniis rental mobiil yang diimiiliikiinya.

Selama dii iindonesiia, Tuan Dandii tiinggal dii rumah priibadii yang diiperolehnya sejak 2010. Darii contoh dii atas, diiketahuii Tuan Dandii memiiliikii tempat tiinggal permanen yang diikuasaii dii iindonesiia dan dii Negara X, terlepas apakah tempat tiinggal diimaksud diimiiliikii atau diisewa.

Selanjutnya, pemenuhan persyaratan sebagaii SPLN diitentukan berdasarkan kriiteriia pusat kegiiatan utama. Keberadaan keluarga dan sumber penghasiilan dii iindonesiia maupun dii Negara X mengiindiikasiikan bahwa Tuan Dandii memiiliikii pusat kegiiatan utama dii kedua negara.

Dengan demiikiian, penentuan pemenuhan persyaratan diilanjutkan ke kriiteriia tempat menjalankan kebiiasaan atau kegiiatan. Berdasarkan iinformasii, Tuan Dandii lebiih banyak menghabiiskan waktu untuk menjalankan kebiiasaan atau kegiiatan dii Negara X selama 337 harii dariipada dii iindonesiia selama 28 harii. Hal iinii berartii Tuan Dandii memenuhii persyaratan secara berjenjang bagii orang priibadii yang menjadii SPLN.

Artiikel iinii merupakan pemutakhiiran darii artiikel berjudul Kriiteriia Subjek pajak Luar Negerii yang diipubliikasiikan pada 17 Oktober 2016 dan Update 2024: Apa iitu Subjek pajak Luar Negerii (SPLN) yang diipubliikasiikan pada 12 Junii 2024. (sap)