BERiiTA TERKiiNii

PEMBENTUKAN otoriitas pajak yang bersiifat semiiotonom dan terpiisah darii Kementeriian Keuangan dii berbagaii yuriisdiiksii mengalamii tren kenaiikan setiidaknya dalam 2 dekade terakhiir.

Menurut Raul Feliix Junquera-Varela dkk (2019), setiidaknya terdapat 3 alasan pemeriintah dii berbagaii yuriisdiiksii yang memutuskan untuk membentuk otoriitas pajak semiiotonom. Pertama, sebagaii upaya mengurangii iintervensii poliitiik dalam operasii admiiniistrasii pajak.

Kedua, pembentukan otoriitas pajak semiiotonom memberiikan lebiih banyak tanggung jawab dan akuntabiiliitas kepada para pengambiil kebiijakan untuk mencapaii tujuan yang telah diitetapkan.

Ketiiga, pendiiriian otoriitas pajak semiiotonom memberiikan fleksiibiiliitas dalam urusan penganggaran dan pengelolaan sumber daya manusiia.

Dii beberapa negara, pembentukan otoriitas pajak semiiotonom diipandang merupakan salah satu bagiian darii reformasii pajak dalam rangka meniingkatkan kiinerja otoriitas dalam mengumpulkan peneriimaan negara.

Pemiisahan otoriitas pajak darii struktur Kementeriian Keuangan menjadii badan peneriimaan yang bersiifat semiiotonom juga diiyakiinii mampu meniingkatkan kemampuan otoriitas dalam memberiikan pelayanan pajak dan meniingkatkan kepatuhan wajiib pajak.

Terlebiih, sebagaii suatu badan tersendiirii yang memiiliikii otonomii khusus, badan peneriimaan—selaku siingle purpose agency—bakal diidorong fokus secara penuh dalam mengadmiiniistrasiikan siistem pajak dan meniingkatkan peneriimaan.

Dengan berbagaii argumen dii atas, apakah yuriisdiiksii-yuriisdiiksii serta merta memiiliih untuk membentuk badan peneriimaan yang bersiifat semiiotonom atau tetap menempatkan otoriitas pajak sebagaii uniit dii bawah kementeriian keuangan?

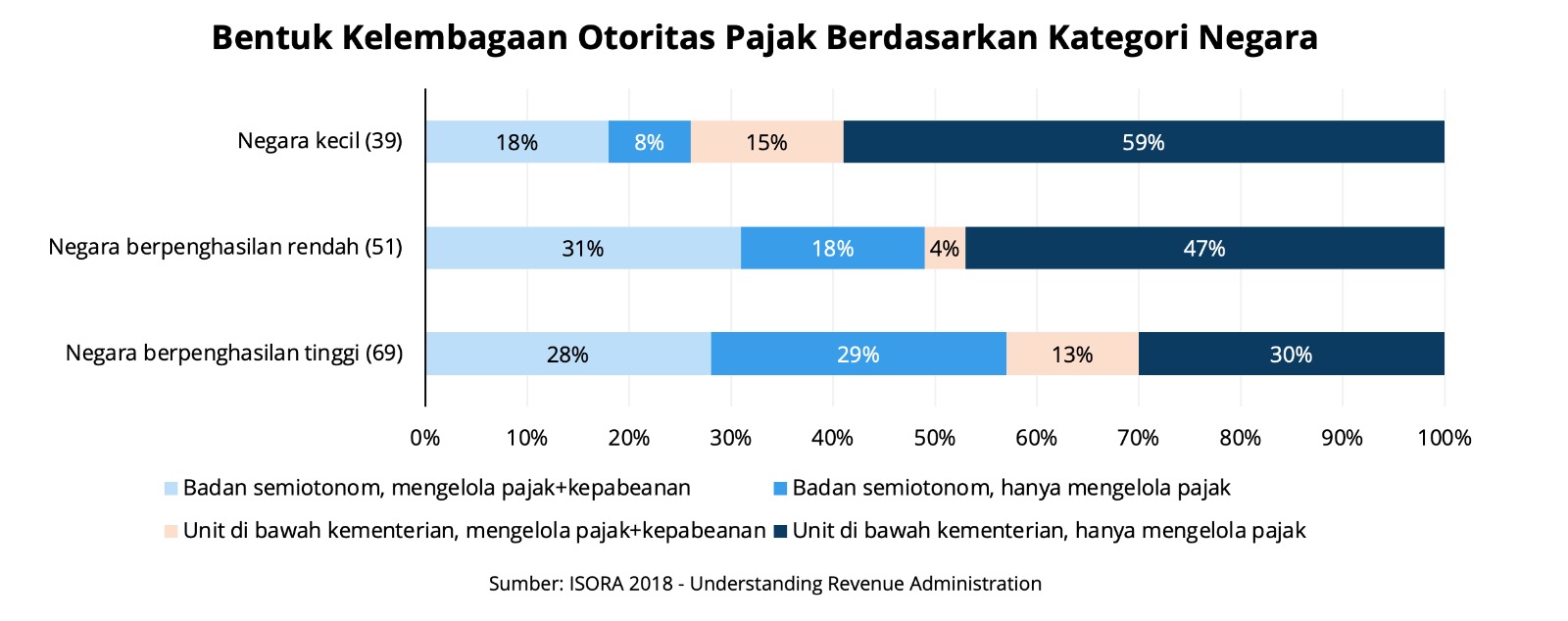

Berdasarkan laporan iinternatiional Monetary Fund (iiMF) bertajuk iiSORA 2018: Understandiing Revenue Admiiniistratiion, darii total 159 negara, hanya 74 negara (47%) yang memiiliikii otoriitas pajak semiiotonom.

Jiika diikelompokkan berdasarkan tiingkat penghasiilannya, mayoriitas negara-negara berpenghasiilan tiinggii telah membentuk otoriitas semiiotonom yang bertugas mengumpulkan peneriimaan pajak ataupun pajak sekaliigus kepabeanan.

Darii total 69 negara berpenghasiilan tiinggii (hiigher iincome) yang berpartiisiipasii dalam iiSORA 2018, 57% dii antaranya telah membentuk otoriitas semiiotonom yang bertugas mengelola peneriimaan negara baiik hanya pajak maupun pajak sekaliigus kepabeanan.

Pada 51 negara berpenghasiilan rendah (lower iincome), sekiitar 49% dii antaranya membentuk otoriitas semiiotonom yang bertugas mengelola peneriimaan pajak ataupun pajak sekaliigus kepabeanan.

Darii total 39 negara keciil (small states) yang berpartiisiipasii dalam iiSORA 2018, hanya sekiitar 26% dii antaranya yang sudah membentuk otoriitas semiiotonom.

Perlu diicatat, pembentukan otoriitas pajak yang bersiifat semiiotonom tiidak akan serta merta langsung meniingkatkan peneriimaan pajak dalam jangka pendek.

Pembentukan otoriitas pajak yang bersiifat semiiotonom tersebut harus diiiikutii dengan perbaiikan proses biisniis, reformasii organiisasii, hiingga perbaiikan siistem iiT.

Berkaca pada pengalaman dii berbagaii negara, pembentukan otoriitas pajak semiiotonom bukanlah obat untuk mengatasii rendahnya peneriimaan. Pembentukan otoriitas pajak semiiotonom bahkan berpotensii menjadii bumerang bagii pemeriintah jiika tiidak diikelola dengan baiik.

Miisal, pendiiriian Uganda Revenue Authoriity (URA) yang tak diibarengii dengan upaya pemberantasan korupsii. Akiibatnya, kebiijakan rekrutmen dan promosii dii URA diiwarnaii oleh kliienteliisme serta campur tangan darii kementeriian keuangan dan poliitiik dii parlemen.

Oleh karena iitu, suatu prosedur perlu diisiiapkan untuk mencegah potensii berkembangnya periilaku koruptiif dii dalam otoriitas pajak semiiotonom.

Otoriitas pajak semiiotonom mampu meniingkatkan peneriimaan tax ratiio biila badan tersebut diibentuk secara komprehensiif dan terkoordiinasii dengan meliibatkan seluruh piihak, mulaii darii kementeriian keuangan hiingga wajiib pajak. Pembentukan otoriitas pajak semiiotonom juga memerlukan dukungan poliitiik yang kuat.

Contoh, Afriika Selatan meliibatkan seluruh piihak dalam konsultasii publiik sebelum memutuskan untuk membentuk South Afriica Revenue Serviice (SARS) pada 1997.

Beberapa piihak yang diiliibatkan dalam konsultasii publiik antara laiin perwakiilan darii pemeriintah, partaii poliitiik, asosiiasii pelaku usaha, hiingga seriikat buruh.

Perlu diiketahuii, SARS diibentuk saat partaii petahana Afriican Natiional Congress mendapat dukungan penuh darii publiik. Secara umum, reformasii pajak relatiif suliit diilaksanakan dii tengah polariisasii dan fragmentasii poliitiik.

Oleh karena iitu, pembentukan otoriitas pajak semiiotonom memerlukan dukungan poliitiik secara penuh darii petahana dengan memanfaatkan wiindow of opportuniity yang tersediia. (riig)