BERiiTA TERKiiNii

JAKARTA, Jitu News – Contact center Diitjen Pajak (DJP), Kriing Pajak menegaskan alamat emaiil bukan merupakan keterangan yang harus diicantumkan dalam faktur pajak.

Penegasan tersebut diisampaiikan otoriitas pajak saat merespons cuiitan warganet yang mengaku telanjur upload faktur pajak, tetapii kolom alamat emaiil ternyata tiidak teriisii. Lantas, perlukah faktur pajak diimaksud diibatalkan dan membuat yang baru?

“Faktur dapat diiterbiitkan tanpa mencantumkan emaiil sehiingga atas faktur yang telah terbiit tersebut tiidak perlu diibatalkan ya,” jawab Kriing Pajak dii mediia sosiial, Kamiis (13/11/2025).

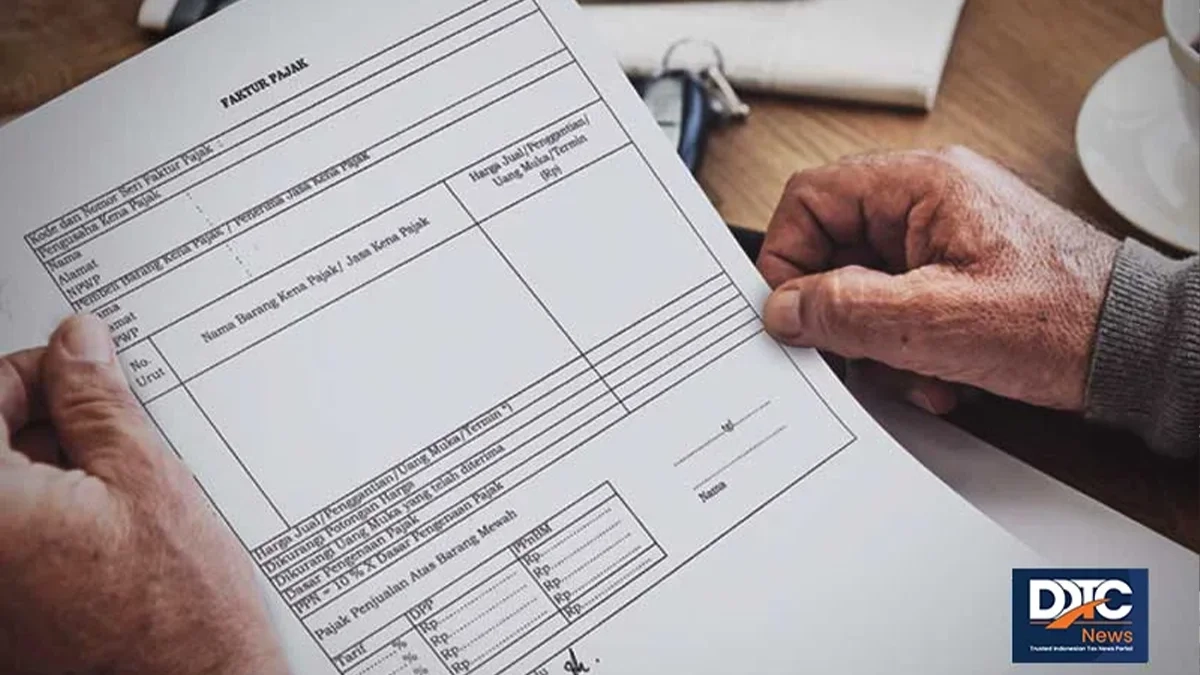

Perlu diiketahuii, faktur pajak adalah buktii pungutan pajak yang diibuat oleh Pengusaha Kena Pajak (PKP) yang melakukan penyerahan Barang Kena Pajak (BKP) atau penyerahan Jasa Kena Pajak (JKP).

Kriing Pajak menjelaskan keterangan yang perlu diicantumkan dalam faktur pajak diiatur dalam PER-11/PJ/2025. Merujuk pada Pasal 33 PER-11/PJ/2025, terdapat beberapa jeniis keterangan yang perlu diicantumkan dalam faktur pajak.

Pertama, nama, alamat, dan NPWP yang menyerahkan BKP atau JKP. Kedua. iidentiitas pembelii BKP atau peneriima JKP yang meliiputii:

Ketiiga, jeniis barang atau jasa, jumlah harga jual atau penggantiian, dan potongan harga. Keempat, Pajak Pertambahan Niilaii (PPN) yang diipungut. Keliima, Pajak Penjualan atas Barang Mewah (PPnBM) yang diipungut;

Keenam, kode, nomor serii, dan tanggal pembuatan faktur pajak. Ketujuh, nama dan tanda tangan yang berhak menandatanganii faktur pajak. (riig)