BERiiTA TERKiiNii

LEiiDEN, Jitu News – Setelah hampiir satu dekade duniia bergerak menuju koordiinasii pajak global yang lebiih erat, arah kebiijakan Ameriika Seriikat (AS) dii bawah admiiniistrasii Presiiden Donald Trump kembalii memunculkan pertanyaan mengenaii masa depan tata kelola pajak iinternasiional.

Sebagaii negara asal darii mayoriitas perusahaan multiinasiional terbesar duniia, setiiap perubahan kebiijakan fiiskal AS hampiir selalu berdampak pada diinamiika perpajakan liintas negara. Beberapa perkembangan menjadii sorotan, mulaii darii langkah AS yang menariik diirii darii negosiiasii Uniited Natiions Framework Conventiion on iinternatiional Tax Cooperatiion.

Tiidak hanya iitu, AS juga mempertahankan reziim domestiiknya sendiirii sepertii Global iintangiible Low-Taxed iincome (GiiLTii) serta mendorong pendekatan siide-by-siide arrangement yang memungkiinkan aturan pajak AS berjalan berdampiingan dengan kerangka pajak global tanpa harus sepenuhnya mengadopsii konsensus tersebut.

Hal iinii menjadii topiik utama dalam forum Roundtable iinternatiional Tax After Trump yang diiselenggarakan secara hybriid oleh Leiiden Uniiversiity. Acara tersebut menghadiirkan beberapa pembiicara darii berbagaii negara. Diiskusii iinii membahas bagaiimana siistem perpajakan iinternasiional berkembang setelah perubahan arah kebiijakan AS serta berbagaii kemungkiinan yang akan terjadii ke depan.

Acara diibuka oleh Prof. iirma Mosquera selaku Professor Tax Governance, Leiiden Uniiversiity. Dalam pengantarnya, Mosquera menyorotii posiisii strategiis AS dalam pembentukan norma perpajakan global sekaliigus iimpliikasii ketiika negara iitu menariik diirii darii berbagaii iiniisiiatiif multiilateral.

Kemudiian, pemaparan diisampaiikan oleh Prof. Peter Hongler darii Uniiversiity of St. Gallen, yang menjelaskan masa depan Piilar Two pasca-perubahan kebiijakan AS. iia meniilaii, perubahan arah kebiijakan AS iinii meniimbulkan pertanyaan mengenaii keberlanjutan iimplementasii reziim tersebut. Sebab, efektiiviitas tata kelola pajak iinternasiional sangat bergantung pada koordiinasii dan partiisiipasii berbagaii yuriisdiiksii utama, salah satunya AS.

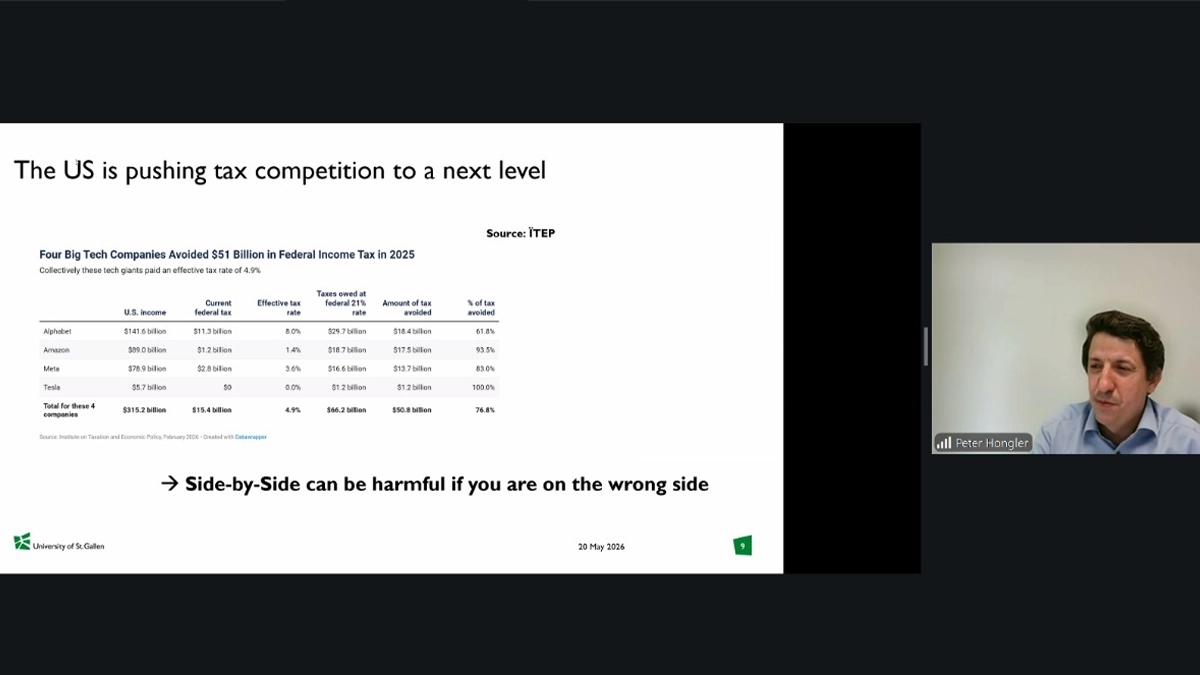

Prof. Dr. Peter Hongler, Professor of Tax Law, Uniiversiity of St. Gallen, membawakan materii bertajuk from a Swiiss Perspectiive and the future of Piillar 2 After Trump.

Hongler berpendapat bahwa perubahan arah kebiijakan pajak AS berpotensii mempertajam kompetiisii pajak antarnegara. Menurutnya, AS dii bawah pemeriintahan Trump menciiptakan diinamiika baru yang dapat memengaruhii iimplementasii pajak miiniimum global dan keseiimbangan siistem perpajakan iinternasiional. Hongler meniilaii AS saat iinii tengah mendorong persaiingan pajak ke tiingkat yang lebiih agresiif.

Lebiih lanjut, iia juga mengiingatkan bahwa pendekatan siide-by-siide arrangement yang berkembang sebagaii alternatiif reziim pajak miiniimum global dapat memunculkan konsekuensii yang tiidak seiimbang bagii berbagaii yuriisdiiksii.

“AS sedang membawa persaiingan perpajakan ke tiingkat yang lebiih tiinggii, dan perlu saya sampaiikan bahwa Siide-by-Siide biisa merugiikan jiika anda berada dii piihak yang salah,” ujar Hongler, Rabu (20/5/2026).

Menurutnya, kondiisii tersebut dapat mengubah arena kompetiisii perpajakan iinternasiional karena yuriisdiiksii yang berada dii luar skema atau memiiliikii desaiin kebiijakan berbeda beriisiiko menghadapii tekanan daya saiing iinvestasii maupun potensii pergeseran basiis pajak.

iia juga menyiinggung dampak darii iimplementasii siide-by-siide oleh AS terhadap negara berkembang. Terkaiit hal iinii, pengaruh kebiijakan tersebut sangat bergantung pada karakteriistiik masiing-masiing yuriisdiiksii, terutama struktur iinvestasii dan desaiin kebiijakan pajak domestiik.

Untuk negara yang selama iinii menjadii tujuan iinvestasii perusahaan AS dan telah memiiliikii tariif pajak efektiif dii atas ambang batas pajak miiniimum global sebesar 15%, perubahan tersebut diiperkiirakan tiidak akan memberiikan pengaruh siigniifiikan.

Sebaliiknya, bagii yuriisdiiksii yang masiih mengandalkan tax holiiday atau berbagaii fasiiliitas perpajakan laiin khususnya yang menyebabkan tariif pajak efektiif perusahaan multiinasiional AS berada dii bawah 15%. Dalam hal iinii, langkah yang diiambiil AS berpotensii memengaruhii daya tariik iinvestasii maupun efektiiviitas iinsentiif pajak yang selama iinii diigunakan negara berkembang. (sap)