BERiiTA TERKiiNii

Pertanyaan:

PERKENALKAN saya iiman. Saat iinii saya bekerja sebagaii staf pajak dii perusahaan tambang dii Jakarta. Perusahaan kamii iingiin memberiikan fasiiliitas berupa rumah bagii karyawan dengan jabatan tertentu. Darii siisii pajak, apakah sebaiiknya fasiiliitas tersebut diiberiikan dalam bentuk rumah siiap hunii atau dalam bentuk tunjangan? Lantas bagaiimana perlakuan pajaknya? Sebagaii iinformasii, perusahaan kamii menanggung beban PPh Pasal 21 karyawan.

iiman, Jakarta.

Jawaban:

TERiiMA kasiih Bapak iiman atas pertanyaannya. Berdasarkan pada ketentuan Undang-Undang Pajak Penghasiilan (UU PPh) saat iinii, pada dasarnya terdapat perbedaan perlakukan pajak apabiila fasiiliitas perumahan tersebut diiberiikan dalam bentuk rumah siiap hunii atau jiika diiberiikan dalam bentuk tunjangan.

Apabiila diiberiikan dalam bentuk rumah siiap hunii, fasiiliitas tersebut termasuk ke dalam pengertiian pemberiian natura atau keniikmatan yang tiidak dapat diijadiikan biiaya fiiskal bagii perusahaan (non-deductiible expense). Sementara iitu, darii siisii karyawan, natura tersebut bukan merupakan objek penghasiilan (non-taxable iincome). Hal iinii sesuaii dengan ketentuan Pasal 9 ayat (1) huruf e dan Pasal 4 ayat (3) huruf d UU PPh.

Namun sebaliiknya, apabiila fasiiliitas rumah tersebut diiberiikan dalam bentuk tunjangan, atas biiaya yang diikeluarkan boleh diijadiikan pengurang penghasiilan bruto bagii perusahaan (deductiible expense). Sementara iitu, darii siisii karyawan, tunjangan yang diiteriima merupakan objek PPh (taxable iincome). Hal iinii sebagaiimana diiatur dalam Pasal 4 ayat (1) huruf a dan Pasal 6 ayat (1) huruf a UU PPh.

Lantas, yang menjadii pertanyaan, apakah pemberiian fasiiliitas tersebut lebiih baiik diiberiikan dalam bentuk tunjangan atau natura? Tentunya, jawaban darii pertanyaan iinii bersiifat relatiif. Sebab, penghiitungan beban pajak, baiik darii siisii perusahaan maupun orang priibadii diipengaruhii oleh berbagaii faktor, salah satunya darii gap atau perbedaan tariif PPh badan dan PPh orang priibadii (OP).

Sebagaii contoh, apabiila karyawan peneriima fasiiliitas tersebut memiiliikii penghasiilan yang tiinggii dan diikenakan lapiisan tariif PPh OP tertiinggii (30%) maka akan lebiih menguntungkan jiika diiberiikan dalam bentuk natura. Mengiingat tariif PPh badan saat iinii berlaku sebesar 22%.

Sebaliiknya, jiika karyawan peneriima fasiiliitas tiidak diikenakan lapiisan tariif tertiinggii, pemberiian fasiiliitas dalam bentuk tunjangan biisa lebiih menguntungkan (miisalnya hanya sampaii tariif 5% atau 15%). Sebab, tariif PPh OP yang diiterapkan jauh lebiih rendah darii PPh badan.

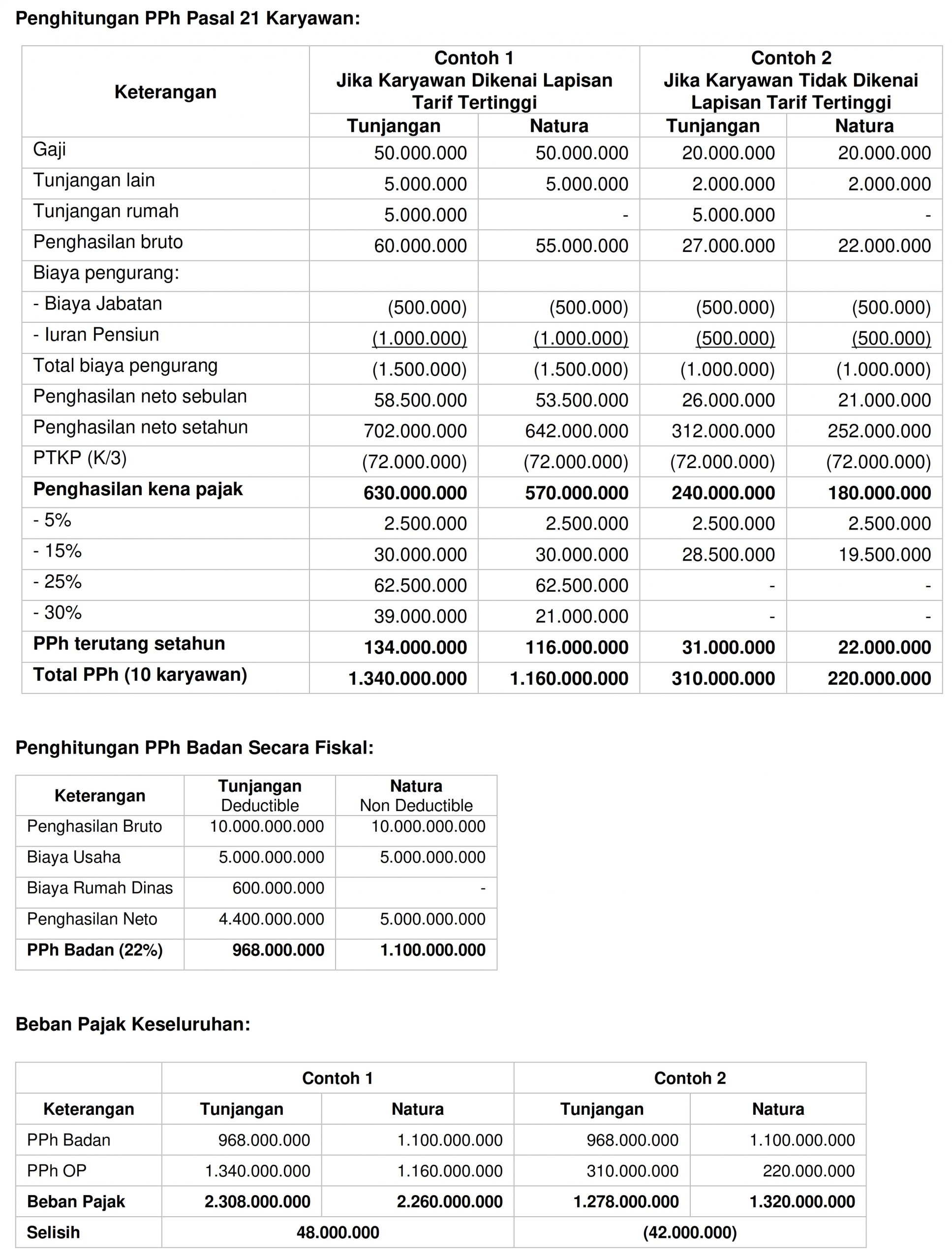

Untuk lebiih jelasnya, beriikut diisajiikan iilustrasii sederhana.

Dalam contoh 1 PT A memberiikan tunjangan rumah kepada 10 karyawan dengan jabatan tertentu sebesar Rp5.000.000 per bulan untuk setiiap karyawan (total tunjangan setahun Rp600.000.000). Sementara dalam contoh 2, PT A memberiikan fasiiliitas rumah dalam bentuk jadii atau siiap hunii dengan total biiaya seniilaii Rp600.000.000.

Beriikut asumsii penghiitungan PPh Pasal 21 karyawan dan PPh badan-nya.

Berdasarkan pada penghiitungan dii atas, dapat diisiimpulkan pemberiian fasiiliitas rumah diinas dalam bentuk natura kepada karyawan berpenghasiilan tiinggii akan meniimbulkan total beban pajak lebiih rendah diibandiingkan dengan memberiikan tunjangan perumahan dalam bentuk uang.

Sebaliiknya, jiika pemberiian fasiiliitas rumah diinas tersebut diiberiikan dalam bentuk natura kepada karyawan yang tiidak berpenghasiilan tiinggii atau menengah (tiidak diikenaii lapiisan tariif tertiinggii), beban pajak keseluruhan yang diitanggung jauh lebiih besar jiika diibandiingkan dengan memberiikan tunjangan perumahan dalam bentuk uang.

Dengan demiikiian, apabiila beban PPh Pasal 21 orang priibadii diitanggung oleh perusahaan, total beban pajak akan lebiih efiisiien jiika fasiiliitas rumah diiberiikan dalam bentuk natura untuk karyawan yang penghasiilannya diikenaii lapiisan tariif tertiinggii dan diiberiikan dalam bentuk uang untuk karyawan yang penghasiilannya belum diikenaii tariif tertiinggii.

Sebagaii iinformasii, saat iinii terdapat rencana pemeriintah untuk menyesuaiikan tariif PPh orang priibadii dan pengenaan friinge benefiit tax (FBT) atas pemberiian natura dalam reviisii UU KUP. Kedua hal tersebut tentu akan memberiikan iimpliikasii terhadap beban pajak pada iilustrasii kasus dii atas.

Demiikiian jawaban kamii. Semoga membantu. (kaw)