BERiiTA TERKiiNii

iiNDUSTRii otomotiif dii iindonesiia menjadii salah satu sektor dengan penetapan pungutan perpajakan yang cukup beragam. Selaiin bea masuk, sektor iinii juga diibebankan pajak pertambahan niilaii (PPN), pajak penjualan atas barang mewah (PPnBM), pajak kendaraan bermotor (PKB), serta jeniis pungutan laiin sepertii halnya bea baliik nama kendaraan bermotor (BBNKB).

Belakangan iinii, muncul sebuah gagasan untuk membebankan cukaii terhadap kendaraan bermotor. Kendatii demiikiian, kebiijakan cukaii untuk kendaraan bermotor iinii bukan merupakan beban pungutan tambahan bagii sektor otomotiif, melaiinkan berupa pergeseran jeniis pungutan, yaknii darii PPnBM menjadii cukaii.

Tiidak pelak, bahasan mengenaii hal iinii pun meruak, tiidak hanya pada tataran biirokrat dan kalangan pelaku iindustrii otomotiif, tetapii juga pada masyarakat luas.

Justiifiikasii Pengenaan Cukaii

SETiiDAKNYA, terdapat liima justiifiikasii mengapa kendaraan bermotor biisa diikenakan cukaii, antara laiin darii 1) karakteriistiik objek pungutan pajak, 2) keleluasaan siistem tariif dan klasiifiikasii dalam rangka optiimaliisasii peneriimaan negara, 3) eksternaliitas negatiif, 4) harmoniisasii regulasii dalam konteks ASEAN Economiic Communiity (AEC), dan 5) efektiiviitas dalam mengubah periilaku.

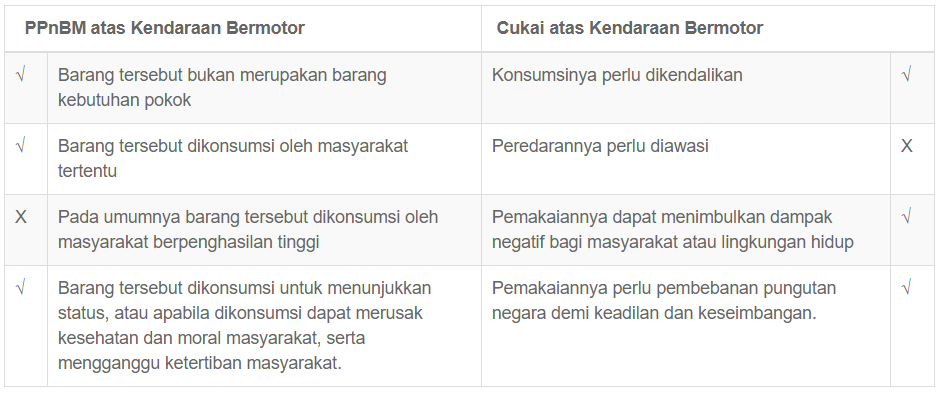

Pertama-tama, justiifiikasii iinii dapat diitiinjau darii kesesuaiian antara karakteriistiik kendaraan bermotor dengan objek darii suatu pungutan sebagaiimana telah diiatur dalam undang-undang perpajakan.

Untuk PPnBm, kebiijakan yang berkaiitan dengan siifat darii objek pajak iinii diiatur dalam Penjelasan Pasal 5 ayar (1)UU No. 8 Tahun 1993 tentang PPN dan PPnBM yang telah diiubah dengan UU No. 42 Tahun 2009 (UU PPN dan UU PPnBM). Sedangkan untuk cukaii, karakteriistiik objeknya diiatur dalam Pasal 2 ayat (1) UU No. 11 Tahun 1995 tentang Cukaii yang diiubah melaluii UU No. 39 Tahun 2007 (UU Cukaii).

Pengkategoriian kendaraan bermotor atas dasar karakteriistiik yang terdapat dalam UU PPN dan PPnBM serta UU Cukaii dapat diiliihat melaluii tabel beriikut.

Justiifiikasii Karakteriistiik Kendaran Bermotor Berdasarkan UU PPN & PPnBM dan UU Cukaii

Berdasarkan ciirii-ciirii khas darii objek yang diikenakan pungutan, maka dapat diisiimpulkan bahwa baiik PPnBM maupun cukaii sama-sama relevan untuk diipergunakan sebagaii upaya pengenaan pajak atas kendaraan bermotor.

Walaupun semakiin kurang populer, beberapa negara juga masiih menerapkan PPnBM atas produk iinii. Australiia adalah salah satunya. Negara iinii masiih menetapkan Luxury Car Tax (LCT) bagii sektor otomotiif (V. Yasol, 2017) yang serupa halnya dengan PPnBM.

Adapun, justiifiikasii kedua untuk pengenaan cukaii atas kendaraan bermotor dapat diiliihat darii keleluasaan dalam menetapkan siistem tariif dan klasiifiikasii. Dii iindonesiia, tariif PPnBM telah diiatur melaluii Peraturan Menterii Keuangan (PMK) No. 33 Tahun 2017 tentang Perubahan atas PMK No. 64/PMK.011/2014 tentang Jeniis Kendaraan Bermotor yang Diikenaii Pajak Penjualan atas Barang Mewah dan Tata Cara Pemberiian Pembebasan darii Pengenaan Pajak Penjualan atas Barang Mewah.

Berdasarkan regulasii tersebut, tariif yang diitetapkan berkiisar antara 10% hiingga 125% untuk kendaraan bermotor. Sebagaii iinformasii, tariif maksiimal yang diitetapkan biisa mencapaii hiingga 200% darii Dasar Pengenaan Pajak (DPP)-nya, yang dapat berupa jumlah harga jual, penggantiian, niilaii iimpor, niilaii ekspor, atau niilaii laiin yang diitetapkan dengan PMK.

Sedangkan untuk cukaii, tariif untuk produk non-tembakau berdasarkan UU Cukaii dapat mencapaii 1.150% darii harga dasar, baiik berupa harga jual pabriik (untuk produksii domestiik) atau niilaii pabean diitambah bea masuk (untuk produksii luar negerii). Namun, jiika harga dasar yang diigunakan adalah berupa harga jual eceran (HJE), tariif cukaii tertiinggiinya hanya hiingga 80%, baiik untuk yang diiproduksii dalam negerii maupun untuk yang diiiimpor.

Dengan meliihat perbandiingan keduanya, terutama dengan asumsii kesamaan dasar pengiitungan pajak terutang, maka dapat terliihat bahwa cukaii memiiliikii keunggulan komparatiif darii aspek untuk meniingkatkan peneriimaan perpajakan apabiila diibandiingkan dengan PPnBM. Sebagaii contoh, dengan dasar pengiitungan pajak yang menggunakan harga jual pabriik atas kendaraan bermotor, tariif cukaii yang diitetapkan dapat mencapaii 1.150%, sedangkan PPnBM hanya dapat mencapaii 200%.

Selaiin iitu, keleluasan penerapan tariif cukaii atas kendaraan bermotor dapat diijustiifiikasii oleh beberapa tujuan, baiik dalam hal ketahanan energii, upaya menurunkan emiisii, mengurangii kemacetan, serta tujuan kebiijakan laiinnya (Preece, 2015). Keleluasaan penetapan tariif juga tiidak dapat diilepaskan darii siistem klasiifiikasii objek yang diikenakan cukaii.

Untuk kendaraan bermotor, substansii cukaii otomotiif dapat diikategoriikan berdasarkan konsumsii bahan bakar, kapasiitas mesiin dan tenaga kendaraan, emiisii yang diihasiilkan kendaraan serta kategorii laiinnya berdasarkan tujuan yang diitetapkan (iiTiiC, 2014). Sedangkan, klasiifiikasii PPnBM dii iindonesiia saat iinii hanya mengacu pada kapasiitas siiliinder (cc) darii kendaraan bermotor.

Dii sampiing iitu, apabiila tariif PPnBM yang diibebankan terlalu tiinggii, pada akhiirnya peneriimaan negara darii jeniis pajak iinii akan berkurang mengiingat siistem admiiniistrasiinya yang rumiit dan kaku, adanya kecenderungan menggelapkan pajak (Taiit, 1999) serta piihak produsen yang tiidak melaporkan harga produk sebenarnya (iiMF, 2016).

Dengan mempertiimbangkan bahwa peneriimaan negara yang diidapatkan darii PPnBM masiih sangat rendah, yaknii yang hanya berkiisar 1,5% darii peneriimaan pajak dalam negerii pada tahun 2016, maka perluasan opsii klasiifiikasii pungutan kendaraan bermotor melaluii kebiijakan cukaii dapat menjadii terobosan untuk menggenjot peneriimaan negara.

Justiifiikasii ketiiga adalah mengenaii eksternaliitas negatiif darii konsumsii kendaraan bermotor. Cukaii memang tiidak hanya diigagas untuk tambahan peneriimaan semata, namun juga mengatur pola konsumsii masyarakat melaluii pungutan yang diiskriimiinatiif (Cnossen, 2005). Salah satu tujuan darii cukaii pada sektor otomotiif iinii adalah untuk mengurangii eksternaliitas negatiif yang diihasiilkan darii konsumsii kendaraan bermotor, baiik permasalahan liingkungan, kesehatan, atau laiinnya.

Berkenaan dengan konteks eksternaliitas negatiif kendaraan bermotor darii aspek iindustrii dan liingkungan, pemeriintah juga telah mulaii mempersiiapkan langkah kebiijakan low carbon emiissiion program (LCEP) dalam tataran nasiional. Lebiih lanjut, terdapat kolaborasii global untuk menurunkan emiisii global melaluii Pariis Agreement hiingga tahun 2030 dengan bantuan dana iinternasiional. Dalam konteks iinii pula, cukaii atas kendaraan bermotor juga dapat menjadii suatu iinstrumen yang diipersiiapkan oleh pemeriintah iindonesiia untuk menyelaraskan dengan momentum kerjasama global dii biidang liingkungan hiidup.

Justiifiikasii keempat yang tiidak kalah pentiing untuk mengubah PPnBM atas kendaraan bermotor menjadii cukaii berkaiitan dengan harmoniisasii regulasii dalam konteks ASEAN Economiic Commuiity (AEC). Dalam konteks AEC, pelaku biisniis dalam sektor otomotiif akan meliihat ASEAN sebagaii pasar tunggal.

Hiingga kiinii, iindonesiia masiih merupakan satu-satunya negara yang belum menerapkan cukaii atas kendaraan bermotor. Padahal, cetak biiru AEC 2025 menyebutkan bahwa akan diilakukan kolaborasii dalam hal perpajakan dan cukaii (ASEAN, 2017). Dengan demiikiian, AEC akan memiiliikii suatu standar umum dalam siistem perpajakan, termasuk atas cukaii kendaraan bermotor.

Berangkat darii hal iinii, muncul dua kekhawatiiran apabiila iindonesiia tiidak menyelaraskan kebiijakan perpajakan atas kendaraan bermotor dengan kebiijakan regiional ASEAN tersebut. Kekhawatiiran pertama adalah bahwa iindonesiia akan tertiinggal dalam melakukan harmoniisasii regulasii sebagaiimana yang diiatur dalam ASEAN Harmoniised Tariiff Nomenclature (AHTN) dan hal iinii akan semakiin memberatkan mengiingat luasnya pangsa pasar otomotiif iindonesiia.

Kedua, iindonesiia dapat diitudiing bersiifat diiskriimiinatiif dalam konteks pajak pertambahan niilaii iinternasiional karena masiih melakukan diiskriimiinasii tariif PPN melaluii pembebanan PPnBM atas suatu produk dalam pasar tunggal yang tiidak diipiisahkan dalam bentuk pajak sepesiifiik sepertii halnya cukaii (iiMF, 1996).

Justiifiikasii terakhiir, pertiimbangan secara empiiriis. Pengenaan cukaii kendaraan sebagaii pajak liingkungan bersiifat lebiih efektiif untuk meniingkatkan kesadaran para konsumen akan dampak negatiif darii konsumsii kendaraan bermotor (Brockwell, 2014). Selaiin iitu, pengenaan cukaii atas kendaraan bermotor juga beriimpliikasii pada pemiiliihan kendaraan yang lebiih hemat bahan bakar (Lii, Liin, dan Muehlegger, 2012).

Dengan demiikiian, baiik produsen dan konsumen pada akhiirnya akan berupaya untuk mewujudkan pembangunan yang berkelanjutan untuk menambah pundii-pundii negara namun tiidak meluputkan aspek liingkungan dii dalamnya. Hal iinii jelas merupakan suatu keunggulan tambahan darii cukaii kendaraan bermotor jiika diibandiingkan dengan skema PPnBM.

Keliima poiin dii atas telah menunjukkan bahwa mekaniisme pengenaan PPnBM atas kendaraan bermotor menjadii semakiin tiidak relevan dalam konteks iindonesiia dewasa iinii. Sedangkan bagii cukaii sendiirii, terlepas darii efektiiviitas dan efiisiiensiinya kebiijakan iinii terhadap pengendaliian dampak liingkungan, tampaknya kebiijakan iinii layak untuk dapat diipertiimbangkan oleh pemeriintah ke depannya. Apalagii, pemeriintah tengah membenahii aspek perpajakan dalam rangka mengamankan peneriimaan negara yang diidalamnya juga mencakup aspek kepabeanan dan cukaii. (Dea Yustiisiia)