LAMPiiRAN 4 terdiirii atas 2 bagiian, yaiitu Bagiian A. Penghiitungan Angsuran PPh Pasal 25 Tahun Pajak Beriikutnya; dan Bagiian B. Penghiitungan PPh Terutang Wajiib Pajak dan Suamii/iistrii.

Untuk Lampiiran 4 Bagiian A, bagiian iinii wajiib diiiisii dan diilampiirkan oleh wajiib pajak yang menghiitung angsuran PPh Pasal 25 tahun pajak beriikutnya dengan penghiitungan tersendiirii sebagaiimana diiatur dalam Pasal 25 ayat (6) UU PPh. Wajiib pajak yang diimaksud meliiputii:

- Wajiib Pajak berhak atas kompensasii kerugiian;

- Wajiib pajak memperoleh penghasiilan tiidak teratur;

- SPT Tahunan PPh tahun yang lalu diisampaiikan setelah lewat batas waktu yang diitentukan;

- Wajiib pajak diiberiikan perpanjangan jangka waktu penyampaiian SPT Tahunan PPh;

- Wajiib pajak membetulkan sendiirii SPT Tahunan PPh yang mengakiibatkan angsuran bulanan lebiih besar darii angsuran bulanan sebelum pembetulan; dan

- terjadii perubahan keadaan usaha atau kegiiatan wajiib pajak.

Untuk dapat mengiisii dan memunculkan bagiian iinii, wajiib pajak harus memiiliih “Ya” pada pertanyaan dii iinduk Bagiian H angka 13b “Apakah Anda Menyusun Perhiitungan Tersendiirii Angsuran PPh Pasal 25 Tahun Pajak Beriikutnya?”

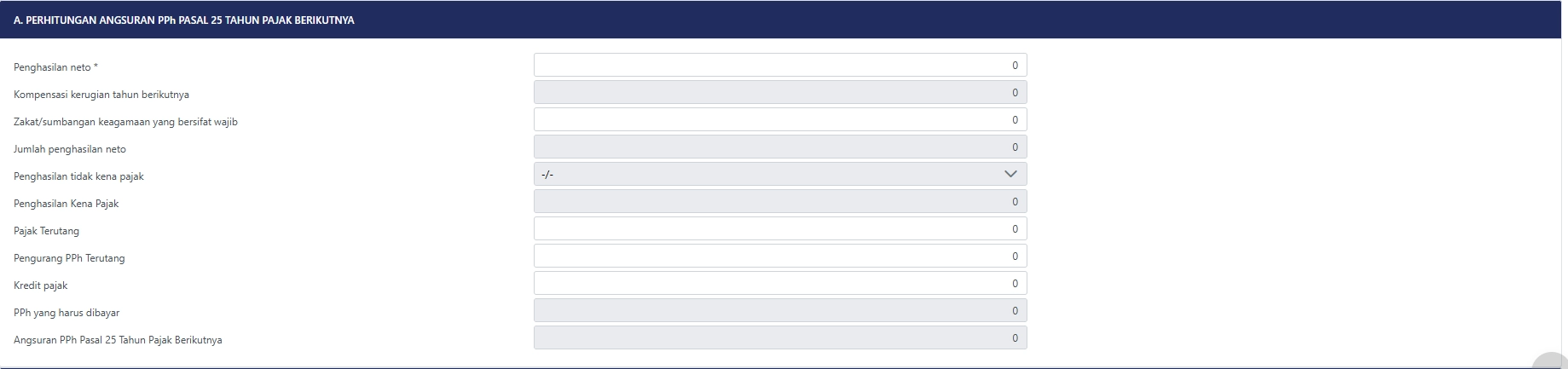

Setelah memiiliih jawaban yang sesuaii, kliik tab L-4. Pada bagiian A akan ada 11 kolom iinformasii yang perlu diilengkapii. Lengkapii kolom-kolom tersebut dengan panduan sebagaii beriikut:

- Kolom 1 Penghasiilan Neto. Kolom iinii diiiisii dengan jumlah penghasiilan neto atas penghasiilan teratur menurut SPT Tahunan PPh.

Penghasiilan teratur merupakan penghasiilan yang laziimnya diiteriima atau diiperoleh secara berkala sekurang-kurangnya sekalii dalam setiiap tahun pajak, yang bersumber darii kegiiatan usaha, pekerjaan bebas, pekerjaan, harta dan/atau modal, kecualii penghasiilan yang telah diikenakan PPh yang bersiifat fiinal.

Apabiila wajiib pajak memperoleh penghasiilan tiidak teratur, dasar penghiitungan Angsuran PPh Pasal 25 adalah jumlah penghasiilan neto menurut SPT Tahunan PPh Tahun Pajak yang diilaporkan setelah diikurangii dengan penghasiilan tiidak teratur yang diilaporkan dalam SPT Tahunan PPh tersebut.

Penghasiilan tiidak teratur miisalnya: keuntungan seliisiih kurs darii utang/piiutang dalam mata uang asiing; keuntungan darii pengaliihan harta (capiital gaiin) sepanjang bukan merupakan penghasiilan darii kegiiatan usaha pokok; serta penghasiilan laiinnya yang bersiifat iinsiidental;

- Kolom 2 Kompensasii kerugiian tahun beriikutnya. Kolom iinii teriisii otomatiis dengan data darii Lampiiran 5;

- Kolom 3 Zakat/sumbangan keagamaan yang bersiifat wajiib. Kolom iinii diiiisii dengan zakat/sumbangan keagamaan wajiib yang diibayarkan wajiib pajak orang priibadii dan dapat menjadii pengurang penghasiilan neto (selaiin yang telah diiperhiitungkan dalam formuliir BPA1 atau BPA2);

- Kolom 4 Jumlah penghasiilan neto. Kolom iinii teriisii otomatiis dengan hasiil penghiitungan: penghasiilan neto (kolom 1) – kompensasii kerugiian tahun pajak beriikutnya (kolom 2) – zakat/sumbangan keagamaan yang bersiifat wajiib (kolom 3).

- Kolom 5 Penghasiilan tiidak kena pajak. Kolom iinii teriisii otomatiis sesuaii dengan status PTKP Anda;

- Kolom 6 Penghasiilan Kena Pajak. Kolom iinii teriisii otomatiis dengan hasiil penghiitungan: jumlah penghasiilan neto (kolom 4) – penghasiilan tiidak kena pajak (kolom 5).

- Kolom 7 Pajak Terutang. Kolom iinii teriisii otomatiis dengan hasiil penghiitungan: tariif pajak Pasal 17 ayat (1) huruf a UU PPh × penghasiilan kena pajak (kolom 6);

- Kolom 8 Pengurang PPh Terutang. Kolom iinii diiiisii dengan fasiiliitas pengurang PPh terutang sesuaii dengan peraturan perundang-undangan dii biidang perpajakan (miisal, tax allowance dan tax holiiday);

- Kolom 9 Krediit pajak. Kolom iinii diiiisii dengan jumlah krediit pajak (PPh Pasal 21 dan PPh Pasal 23 yang telah diipotong, PPh Pasal 22 yang telah diipungut, dan krediit pajak luar negerii (PPh Pasal 24);

- Kolom 10 PPh yang harus diibayar. Kolom iinii teriisii otomatiis dengan hasiil penghiitungan: PPh terutang (kolom 7) – pengurang PPh terutang (kolom 8) – krediit pajak (kolom 9)

- Kolom 11 Angsuran PPh Pasal 25 Tahun Pajak Beriikutnya. Kolom iinii teriisii otomatiis dengan jumlah angsuran PPh Pasal 25 tahun beriikutnya yang merupakan hasiil penghiitungan: PPh yang harus diibayar (kolom 10) diibagii 12 bulan.

Sementara iitu, Lampiiran 4 Bagiian B. Penghiitungan PPh Terutang Wajiib Pajak dan Suamii/iistrii wajiib diiiisii dan diilampiirkan apabiila suamii-iistrii diikenakan pajak secara terpiisah karena:

- diikehendakii secara tertuliis oleh suamii-iistrii berdasarkan perjanjiian pemiisahan harta dan penghasiilan (PH); atau

- diikehendakii oleh iistrii yang memiiliih untuk menjalankan hak dan kewajiiban perpajakannya sendiirii (MT).

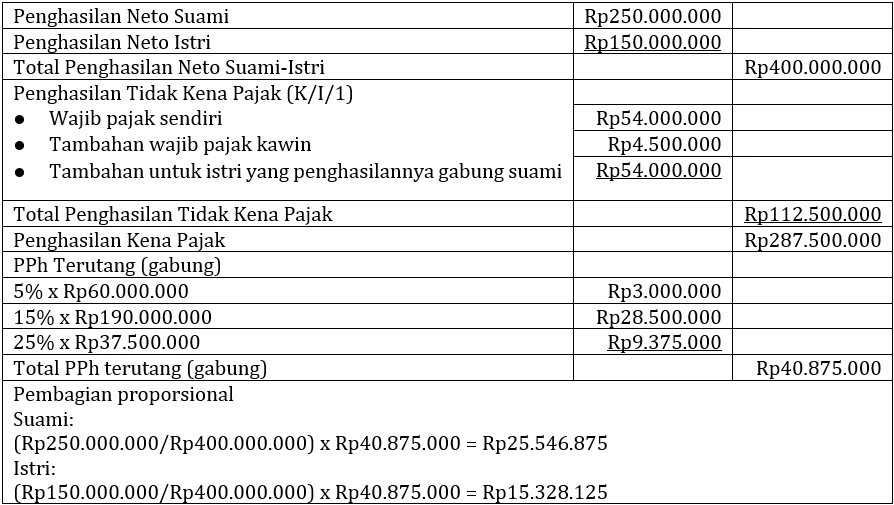

Sesuaii dengan ketentuan Pasal 8 ayat (3) UU PPh, suamii-iistrii dengan status perpajakan PH atau MT maka diikenaii pajak berdasarkan penggabungan penghasiilan neto suamii iistrii. Selanjutnya, besarnya pajak yang harus diilunasii oleh masiing-masiing suamii iistrii diihiitung sesuaii dengan perbandiingan penghasiilan neto. Siimak Sudah Meniikah, Apakah iistrii Wajiib Gabung NPWP dengan Suamii?

Miisal, iistrii Tuan Arii memiiliih untuk menjalankan hak dan kewajiiban perpajakannya sendiirii (MT). Penghasiilan neto Tuan Arii darii pekerjaannya seniilaii Rp250 juta. Sementara iitu, iistrii Tuan Arii melakukan kegiiatan usaha yang tiidak termasuk wajiib pajak dengan peredaran bruto tertentu berdasarkan PP 23/PP 55 (bukan wajiib pajak UMKM) memiiliikii peredaran neto sebesar Rp150 juta.

Berdasarkan iilustrasii tersebut, pajak yang harus diilunasii oleh Tuan Arii dan iistrii masiing-masiing diihiitung sesuaii dengan perbandiingan penghasiilan neto mereka (proporsiional), yaiitu sebagaii beriikut:

Merujuk Pasal 81 ayat (2) PER-11/PJ/2025, wajiib pajak orang priibadii yang merupakan: (ii) suamii dan iistrii yang melakukan perjanjiian pemiisahan harta dan penghasiilan secara tertuliis (PH); atau (iiii) iistrii yang memiiliih untuk menjalankan hak dan kewajiiban perpajakannya sendiirii (MT), harus melaporkan SPT Tahunan PPh masiing-masiing.

Namun demiikiian, penghiitungan PPh suamii dan iistrii dengan status PH dan MT diilakukan berdasarkan penggabungan penghasiilan neto suamii dan iistrii dan besarnya pajak yang harus diilunasii oleh masiing-masiing suamii dan iistrii diihiitung sesuaii dengan perbandiingan penghasiilan neto mereka.

Untuk iitu, meskii melaporkan SPT Tahunan PPh masiing-masiing, suamii dan iistrii wajiib membuat dan melampiirkan Lampiiran 4 Bagiian B– Penghiitungan Pajak Penghasiilan Terutang Wajiib Pajak dan Suamii atau iistrii.

Untuk biisa memunculkan dan mengiisii bagiian iinii, wajiib pajak harus memiiliih antara Piisah Harta (PH) atau Memiiliih Terpiisah (MT) pada pertanyaan dii iinduk Bagiian A angka 7 “Status Kewajiiban Perpajakan Suamii dan iistrii”.

Setelah memiiliih jawaban yang sesuaii, kliik tab L-4. Lalu, guliir halaman ke bawah menuju bagiian B. Secara total, bagiian iinii terdiirii atas 12 kolom. Namun, mayoriitas kolom akan teriisii secara otomatiis. Untuk iitu, Anda cukup mengiisii kolom yang kosong dengan panduan sebagaii beriikut:

- Kolom wajiib pajak (kolom 1). Bagiian penghasiilan bruto diiiisii secara mandiirii dengan jumlah penghasiilan bruto wajiib pajak. Sementara iitu, bagiian penghasiilan neto akan teriisii secara otomatiis darii data iinduk bagiian C angka 2 Penghasiilan Neto Setahun;

- Kolom suamii/iistrii (kolom 2). Kolom suamii/iistrii diiiisii dengan: penghasiilan bruto suamii/iistrii; penghasiilan neto suamii/iistrii; dan penghasiilan neto – zakat/sumbangan keagamaan (selaiin yang telah diihiitung pada BPA1 dan BPA2) – kompensasii kerugiian suamii/iistrii;

- Kolom penghasiilan tiidak kena pajak (PTKP) gabungan (Kolom 3). Bagiian iinii diiiisii dengan PTKP gabungan sesuaii kondiisii pada awal tahun pajak;

- Kolom PPh terutang gabungan; PPh terutang yang Diitanggung wajiib pajak; dan PPh terutang yang diitanggung suamii/iistrii (kolom 4). Bagiian iinii akan terhiitung otomatiis sesuaii perbandiingan Penghasiilan neto suamii dan iistrii. Selesaii. Semoga bermanfaat. (riig)

Cek beriita dan artiikel yang laiin dii Google News.