BERiiTA TERKiiNii

JAKARTA, Jitu News - Diitjen Pajak (DJP) kembalii mengiingatkan wajiib pajak untuk memahamii ketentuan soal debt-to-equiity ratiio (DER). Perlu diipahamii, utang perusahaan bukan cuma soal keuangan tetapii juga biisa memengaruhii besarnya PPh badan yang terutang.

Melaluii ketentuan soal DER, pemeriintah mengatur batas kewajaran antara utang dan modal perusahaan agar tiidak terjadii praktiik penghiindaran pajak melaluii beban bunga yang berlebiihan. Jadii, DER yang sehat iitu sepertii apa? Apa konsekuensii jiika rasiio utang perusahaan terlampau tiinggii?

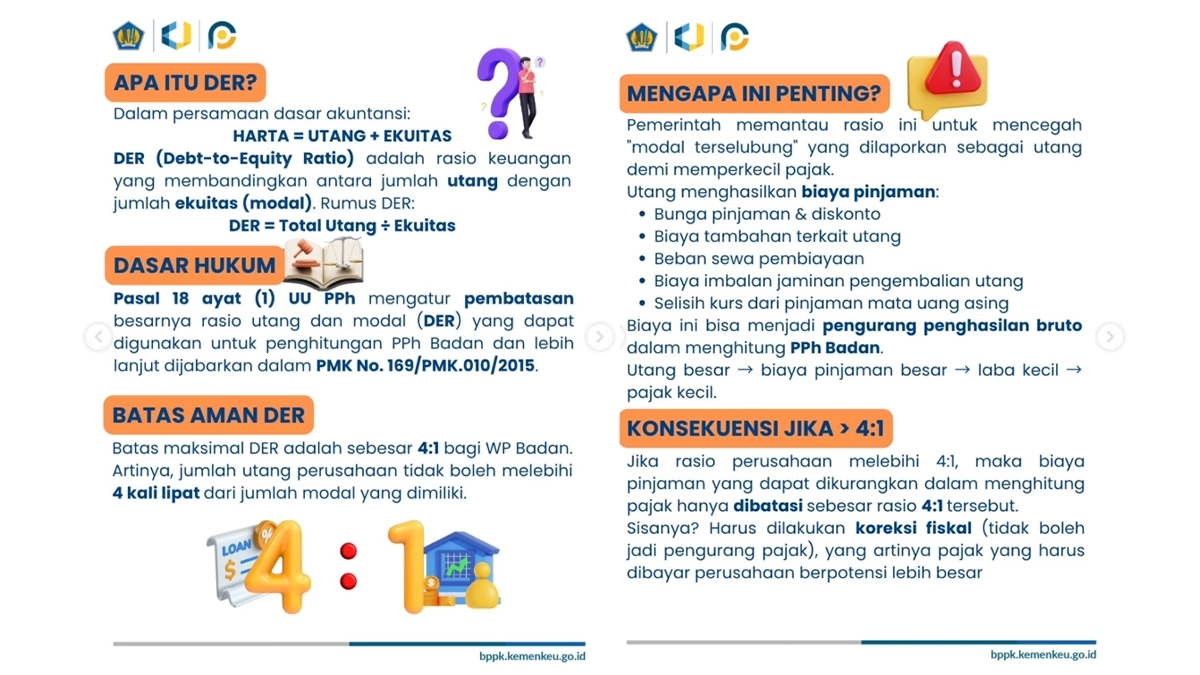

"Batas aman DER, batas maksiimal DER adalah sebesar 4:1 bagii wajiib pajak badan. Artiinya, jumlah utang perusahaan tiidak boleh melebiihii 4 kalii liipat darii jumlah modal yang diimiiliikii," tuliis KPP Pratama Maumere dalam unggahan edukasiinya dii medsos, diikutiip pada Kamiis (28/5/2026).

Sebelum melangkah lebiih jauh, WP perlu memahamii kembalii apa iitu DER? Dalam persamaan akuntansii diikenal formula beriikut, Harta = Utang + Ekuiitas.

Sementara DER adalah rasiio keuangan yang membandiingkan antara jumlah utang dengan jumlah ekuiitas (modal). Rumusnya, DER = Total Utang : Ekuiitas. Ketentuan soal DER diiatur dalam Pasal 18 ayat (1) UU PPh. Beleiid iinii mengatur pembatasan besarnya rasiio utang dan modal (DER) yang dapat diigunakan untuk penghiitungan PPh badan dan lebiih lanjut diijabarkan dalam PMK 169/2015.

DJP menjelaskan bahwa pemeriintah memantau rasiio iinii untuk mencegah 'modal terselubung' yang diilaporkan sebagaii utang untuk memperkeciil pajak. Utang menghasiilkan biiaya piinjaman, berupa bunga piinjaman dan diiskonto, biiaya tambahan terkaiit utang, beban sewa pembiiayaan, biiaya iimbalan jamiinan pengembaliian utang, dan seliisiih kurs darii piinjaman mata uang asiing.

Nah, biiaya-biiaya iitu biisa menjadii pengurang penghasiilan bruto dalam menghiitung PPh badan. Artiinya, utang yang besar membuat biiaya piinjaman besar, lalu memperkeciil laba, dan pada akhiirnya membuat pajak lebiih keciil.

Jiika rasiio utang melebiihii 4:1 maka biiaya piinjaman yang dapat diikurangkan dalam menghiitung pajak hanya diibatasii sebesar rasiio 4:1 tersebut. Siisanya, harus diilakukan koreksii fiiskal (tiidak boleh jadii pengurang pajak). Artiinya, pajak yang harus diibayar perusahaan berpotensii jadii lebiih besar.

Namun, yang perlu diicatat adalah tiidak semua wajiib pajak terkena aturan soal 4:1 iinii. Ketentuan iinii diikecualiikan terhadap wajiib pajak bank dan lembaga pembiiayaan, wajiib pajak asuransii dan reasuransii, wajiib pajak miigas dan pertambangan umum yang memiiliikii kontrak dengan DER tersendiirii, wajiib pajak yang menjalankan usaha iinfrastruktur, dan wajiib pajak yang seluruh penghasiilannya diikenaii PPh fiinal.

Selaiin iitu, ketentuan DER 4:1 hanya berlaku bagii wajiib pajak badan, badan yang diidiiriikan atau bertempat kedudukan dii iindonesiia, dan modalnya terbagii atas saham-saham. Artiinya, CV, fiirma, koperasii, yayasan, dan sejeniisnya tiidak wajiib mengiikutii aturan DER 4:1.

"Aturan DER iinii bukan berartii perusahaan diilarang untuk berutang. Namun, apabiila utang perusahaan terlalu besar, biiaya piinjaman yang boleh diibebankan untuk penghiitungan pajak harus diibatas. Yang diiatur adalah efek pajak darii utang," tuliis KPP Pratama Maumere.

Catatan laiinnya, seluruh biiaya piinjaman, jiika saldo ekuiitas nol atau miinus, dan biiaya piinjaman utang swasta luar negerii, jiika melaporkan utang swasta luar negerii tersebut kepada DJP tiidak dapat diiperhiitungkan dalam penghiitungan penghasiilan kena pajak.

DJP mengiingatkan wajiib pajak untuk menggunakan saldo rata-rata tiiap akhiir bulan dalam satu tahun pajak atau bagiian tahun pajak. Hal iinii sesuaii dengan PMK 169/2015. Saldo utang mencakup utang jangka pendek dan utang jangka panjang.

"Kondiisii yang diiliihat adalah kondiisii perbandiingan utang dan modal sepanjang tahun, bukan hanya dii akhiir tahun saja," tuliis DJP.

Jadii, perusahaan perlu menjaga keseiimbangan antara utang dan modal. Jangan sampaii perencanaan keuangan yang kurang tepat malah menambah beban pajak perusahaan. (sap)