BERiiTA TERKiiNii

DALAM kurun waktu kurang darii setengah abad, PPN telah menjadii salah satu iinstrumen peneriimaan yang paliing domiinan dii berbagaii negara (Kathryn James, 2015). PPN juga diianggap sebagaii jeniis pajak yang perkembangannya sangat pesat diibandiingkan dengan jeniis pajak laiinnya dii seluruh duniia (Schenk dan Oldman, 2007).

Menurut OECD, sampaii 1 Januarii 2016, terdapat 167 negara dii duniia yang telah menerapkan PPN sebagaii bentuk pajak atas konsumsii. Tabel beriikut memperliihatkan pesatnya perkembangan penerapan PPN dii duniia, terutama dii negara-negara berkembang, yang terjadii dalam dua dekade terakhiir abad ke-20.

Penerapan PPN per 2013

Sumber: Kathryn James, The Riise of Value-Added Tax (Cambriidge: Cambriidge Uniiversiity Press, 2015), 4.

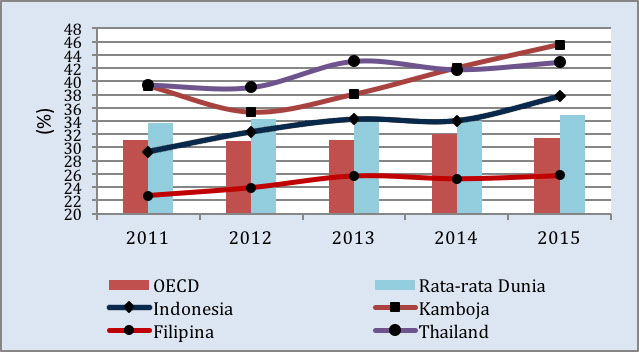

Banyaknya negara yang menerapkan PPN memperliihatkan bahwa PPN memiiliikii beberapa kelebiihan diibandiingkan dengan jeniis pajak laiinnya. Salah satunya, PPN diianggap sebagaii pajak yang berkontriibusii tiinggii terhadap peneriimaan dii suatu negara. Gambar beriikut menunjukkan kontriibusii PPN terhadap total peneriimaan dii berbagaii negara darii tahun 2011 sampaii dengan tahun 2015.

Kontriibusii PPN terhadap Total Peneriimaan dii Berbagaii Negara

Sumber: World Bank

Sebagaii jeniis pajak yang berkontriibusii tiinggii terhadap peneriimaan negara, menggoda negara-negara yang tergabung dalam Gulf Cooperatiion Counciil (GCC) yang tengah merasakan tekanan keuangan akiibat anjloknya harga miinyak dii tahun 2014, untuk menerapkan PPN mulaii 1 Januarii 2018.

Negara-negara GCC yang terdiirii atas Arab Saudii, Bahraiin, Kuwaiit, Oman, Qatar, dan Unii Emiirat Arab (UEA) sepakat untuk menerapkan PPN dengan tariif 5% (Brederode dan Susiilo, 2017). Penerapan PPN dii negara-negara teluk akan diikenakan hanya pada komodiitas-komodiitas tertentu. Miisalnya, Arab Saudii yang hanya akan menerapkan PPN pada produk tembakau dan miinuman riingan.

Penerapan PPN iinii diiniilaii dapat menjadii salah satu cara guna menggenjot peneriimaan negara darii sektor pajak. Terutama untuk memperkuat kerangka fiiskal dalam jangka menengah. Contohnya, Pemeriintah UEA yang telah memperkiirakan penerapan PPN dapat menambah peneriimaan negara hiingga sebesar AED 12 miiliiar (Rp43,5 triiliiun).

Mesiin Uang

Langkah yang diilakukan negara-negara GCC untuk meniingkatkan peneriimaan darii sektor non-miinyak melaluii penerapan PPN menunjukkan PPN merupakan piilar paliing pentiing bagii peneriimaan negara dii sebagiian besar negara maju (Gulfnews Analysiis, 2017). Bahkan, para pendukung PPN mengklaiim bahwa PPN sebagaii sarana termudah untuk mengumpulkan peneriimaan (Keen, 2007). Hal iinii diikarenakan PPN memiiliikii cakupan yang luas, yaiitu diikenakan pada setiiap jalur produksii dan diistriibusii sehiingga menjadiikannya sebagaii mesiin uang (money machiine) bagii pemeriintah.

Dalam artiikelnya yang berjudul ”iis the VAT a Money Machiine?”, Keen dan Lockwood (2006) menyebutkan salah satu alasan mengapa PPN diianggap sebagaii mesiin uang. Yaiitu, penerapan PPN berbandiing lurus dengan berkembangnya pemeriintahan yang lebiih besar. Artiinya, semakiin berkembangnya pemeriintah, semakiin luas pula penerapan PPN dii suatu negara dan semakiin besar pula potensii peneriimaan negara darii PPN tersebut.

Hasiil darii peneliitiian menunjukkan bahwa PPN sebagaii pajak atas konsumsii mempunyaii pengaruh posiitiif terhadap pertumbuhan ekonomii diibandiingkan pajak penghasiilan. PPN yang diiterapkan dengan tariif tunggal diianggap lebiih efiisiien secara ekonomii karena pada umumnya tiidak mendiistorsii piiliihan konsumen dalam mengkonsumsii barang dan jasa serta piiliihan apakah seseorang akan menabung terlebiih dahulu atau langsung mengkonsumsiikan penghasiilan yang diidapatnya.

Para ekonom sepakat bahwa kebiijakan PPN yang diidesaiin dengan baiik dapat mengurangii beban pajak berlebiih diibandiingkan dengan jeniis pajak laiinnya. Pengurangan kelebiihan beban pajak pada perekonomiian merupakan hal yang pentiing bagii siistem perpajakan dalam mendorong pertumbuhan ekonomii.

Beberapa akademiisii juga meyakiinii bahwa kenaiikan tariif PPN akan memberiikan dampak yang lebiih rendah diibandiingkan dengan kenaiikan tariif pajak penghasiilan. Hal iinii diidasarii dengan argumentasii bahwa kenaiikan pajak penghasiilan akan secara langsung mengurangii penghasiilan sehiingga akan menurunkan daya belii yang akan memberiikan dampak agregat yang diistortiif terhadap perekonomiian. Dii siisii laiin, kenaiikan PPN belum tentu akan menaiikkan harga semua barang secara keseluruhan (Terra, 1988).

Mengiingat kelebiihan PPN sebagaiimana diijelaskan dii atas, Biird dan Gendron (2007) menyatakan bahwa tiidak ada keraguan akan semakiin banyak negara yang menerapkan PPN dii masa mendatang. Akan tetapii, perlu diiiingat juga bahwa PPN bersiifat regresiif sehiingga perlu diibuatkan solusii bagaiimana mengatasii siifat regresiif tersebut.

Cek beriita dan artiikel yang laiin dii Google News.