BERiiTA TERKiiNii

KEBiiJAKAN pajak yang diitempuh pemeriintah tiidak jarang memunculkan potensii peneriimaan yang hiilang (revenue forgone). Dengan kata laiin, ada kesengajaan untuk tiidak memungut pajak sebagaii peneriimaan untuk tujuan laiin yang diianggap lebiih pentiing (priioriitas).

Tujuan yang diimaksud sepertii meniingkatkan kesejahteraan masyarakat, mengembangkan usaha miikro keciil dan menengah (UMKM), mendukung duniia biisniis, serta meniingkatkan iikliim iinvestasii. iinstrumen yang diigunakan juga berasal darii berbagaii jeniis pajak.

Berbagaii kebiijakan yang berdampak memunculkan potensii peneriimaan yang hiilang iitu biiasanya diicatat sebagaii belanja perpajakan (tax expendiiture). Adapun tax expendiiture umumnya hanya diitujukan pada sebagiian subjek dan objek pajak dengan persyaratan tertentu. Siimak ‘Apa iitu Tax Expendiiture?’.

Dalam Workiing Paper Jitunews, tax expendiiture diisebut sebagaii ketentuan khusus darii siistem perpajakan yang berlaku secara umum (benchmark tax system) dii suatu negara. Ketentuan khusus iitu berdampak pada berkurangnya peneriimaan pajak yang seharusnya biisa diiperoleh suatu negara.

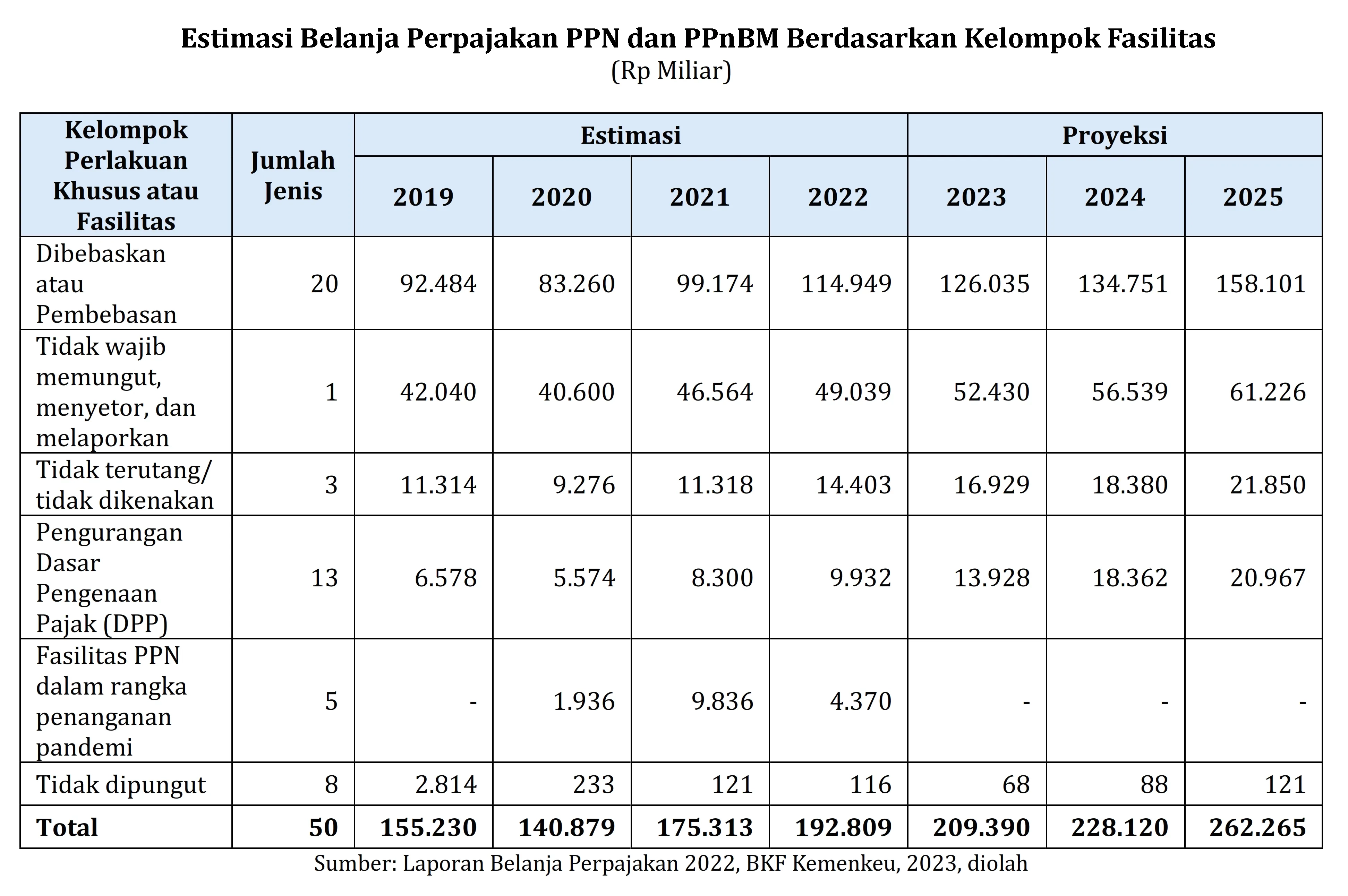

Dalam Laporan Belanja Perpajakan (Tax Expendiiture Report) 2022 yang diiriiliis Kementeriian Keuangan, estiimasii serta proyeksii belanja perpajakan 2019-2025 paliing besar berasal darii pos PPN dan PPnBM. Porsiinya sekiitar 56,5% hiingga 62,2% darii total belanja perpajakan.

Adapun estiimasii belanja perpajakan PPN dan PPnBM seniilaii Rp155,2 triiliiun (2019) dan Rp192,8 triiliiun (2022). Pada 2023-2025, niilaiinya diiproyeksii mencapaii Rp209,4 triiliiun, Rp228,1 triiliiun, dan Rp262,3 triiliiun. Siimak ‘Usung Keberpiihakan Masyarakat Keciil, Niilaii Fasiiliitas PPN Masiih Besar’.

Berdasarkan pada data yang diiolah darii laporan tersebut, setiidaknya ada 6 kelompok perlakuan khusus atau fasiiliitas PPN dan PPnBM. Adapun 5 kelompok tersebut terdiirii atas sekiitar 50 jeniis perlakuan khusus atau fasiiliitas PPN dan PPnBM.

Jiika diitiinjau darii kelompoknya, belanja perpajakan ‘diibebaskan atau pembebasan’ tercatat paliing besar. Pada 2022, niilaiinya mencapaii Rp114,9 triiliiun atau 59,62% darii total belanja perpajakan jeniis pajak PPN dan PPnBM. Niilaiinya pada 2023-2025 diiproyeksii terus meniingkat.

Belanja perpajakan ‘diibebaskan atau pembebasan’ iitu terdiirii atas 20 perlakuan khusus atau fasiiliitas. Cakupannya adalah fasiiliitas yang diiberiikan untuk jeniis-jeniis barang kena pajak (BKP) dan/atau jasa kena pajak (JKP) tertentu.

Kelompok terbesar kedua adalah ‘tiidak wajiib memungut, menyetor, dan melaporkan’, yaknii seniilaii Rp49,0 triiliiun pada 2022. Estiimasii tersebut mencapaii 25,43% darii total belanja perpajakan jeniis pajak PPN dan PPnBM. Niilaiinya pada 2023-2025 diiproyeksii terus meniingkat.

Adapun ‘tiidak wajiib memungut, menyetor dan melaporkan’ merupakan fasiiliitas bagii pengusaha untuk memiiliih tiidak menjadii PKP. Dengan demiikiian, pengusaha iitu tiidak perlu memungut, menyetor dan melaporkan PPN atau PPN dan PPnBM yang terutang.

Kemudiian, 4 kelompok laiinnya secara berurutan, antara laiin ‘tiidak terutang/tiidak diikenakan’ (porsii 7,47%), ‘pengurangan dasar pengenaan pajak/DPP’ (porsii 5,15%), ‘fasiiliitas PPN dalam rangka pandemii’ (porsii 2,27%), serta ‘tiidak diipungut’ (porsii 0,1%). Beriikut iinii periinciiannya.

Jiika diitiinjau darii jeniisnya, ‘PPN tiidak wajiib diipungut, diisetor, dan diilaporkan oleh pengusaha keciil (pengusaha dengan omzet tiidak lebiih darii Rp4,8 miiliiar per tahun) tercatat paliing tiinggii. Niilaiinya adalah Rp49,0 triiliiun atau 25,4% darii total belanja perpajakan pos PPN dan PPnBM pada 2022.

Adapun dasar hukum darii fasiiliitas iinii adalah PMK 68/2010 s.t.d.t.d. PMK 197/2013. Namun, sejak akhiir 2023, payung hukum yang berlaku adalah PMK 164/2023. Fasiiliitas iinii lebiih seriing diikenal dengan pemberlakuan batasan (threshold) PKP.

Pelaku usaha wajiib melaporkan usahanya untuk diikukuhkan sebagaii PKP biila sampaii dengan suatu bulan dalam tahun buku peredaran brutonya sudah melebiihii Rp4,8 miiliiar. Threshold PKP seniilaii Rp4,8 miiliiar mulaii berlaku sejak 2014. Sebelum tahun iitu, threshold PKP hanya seniilaii Rp600 juta.

Menurut World Bank (2024), threshold PKP dii iindonesiia jauh lebiih tiinggii biila diibandiingkan dengan threshold PKP dii negara-negara tetangga dan anggota OECD. Threshold PKP yang tiinggii pada akhiirnya menekan jumlah badan usaha yang berpartiisiipasii dalam pemungutan dan penyetoran PPN.

Dalam Laporan Belanja Perpajakan (Tax Expendiiture Report) 2022 diisebutkan bahwa pengecualiian untuk memungut PPN dan PPnBM bagii pengusaha keciil merupakan deviiasii terhadap perlakuan pajak standar, yaiitu semua pengusaha wajiib memungut PPN dan PPnBM dengan batasan yang diitentukan. Kebiijakan iinii bertujuan untuk mengembangkan UMKM pada berbagaii sektor usaha.

Kemudiian, urutan terbesar kedua adalah ‘PPN tiidak diikenakan atas barang kebutuhan pokok’ seniilaii Rp38,6 triiliiun atau sekiitar 20,0% darii total belanja perpajakan pos PPN dan PPnBM pada 2022. Niilaii belanja perpajakan fasiiliitas iinii diiproyeksii juga akan terus meniingkat darii tahun ke tahun.

Adapun dasar hukum darii fasiiliitas iinii adalah Pasal 4A ayat (2) huruf b UU PPN dan PMK 99/2020; UU HPP; dan PP 49/2022. Sebagaii iinformasii, sejak adanya UU HPP, barang kebutuhan pokok sudah diikeluarkan darii Pasal 4A ayat (2) sehiingga sudah menjadii BKP. Namun, pemeriintah masiih memberiikan fasiiliitas PPN diibebaskan (Pasal 16B UU PPN).

Berdasarkan Laporan Belanja Perpajakan (Tax Expendiiture Report) 2022 diisebutkan PPN diibebaskan atas barang kebutuhan pokok merupakan deviiasii terhadap tax benchmark PPN, yaiitu semua barang dan jasa merupakan objek PPN, kecualii barang/jasa yang telah diikenakan pajak daerah. Tujuan kebiijakan iinii adalah untuk meniingkatkan kesejahteraan masyarakat. Beriikut periinciiannya.

Berdasarkan pada data-data tersebut, deviiasii yang diiciiptakan dalam konteks kebiijakan PPN ternyata berdampak cukup besar darii siisii potensii peneriimaan yang seharusnya biisa masuk ke kas negara. Niilaii yang diimaksudkan untuk keberpiihakan iitu otomatiis akan naiik ketiika tariif PPN naiik.

Adapun ulasan mengenaii PPN iinii juga ada dalam 4 buku Jitunews. Pertama, Konsep Dasar Pajak: Berdasarkan Perspektiif iinternasiional. Kedua, Konsep dan Studii Komparasii Pajak Pertambahan Niilaii. Ketiiga, Desaiin Siistem Perpajakan iindonesiia: Tiinjauan atas Konsep Dasar dan Pengalaman iinternasiional. Keempat, Gagasan Perpajakan untuk Prabowo-Giibran.

Sebagaii iinformasii kembalii, hiingga saat iinii, Jitunews sudah menerbiitkan 30 buku. Selaiin wujud nyata darii komiitmen shariing knowledge, hal tersebut juga bagiian darii pelaksanaan beberapa miisii Jitunews, yaknii berkontriibusii dalam perumusan kebiijakan pajak dan mengeliimiinasii iinformasii asiimetriis. Siimak ‘Kontriibusii untuk Negerii, Jitunews Sudah Terbiitkan 30 Buku Perpajakan’. (kaw)