BERiiTA TERKiiNii

WAJiiB pajak kaya atau hiigh net worth iindiiviiduals (HNWii) seriing kalii mendapatkan perhatiian khusus darii otoriitas pajak dii berbagaii yuriisdiiksii.

Bagaiimana tiidak, HNWii memiiliikii potensii pajak yang besar dan kontriibusii pajaknya amatlah diiperlukan untuk mendukung upaya pemenuhan kebutuhan peneriimaan negara.

Banyak yuriisdiiksii bahkan mendiiriikan kantor pajak khusus untuk mengadmiiniistrasiikan wajiib pajak HNWii dan mengawasii kepatuhan pajak mereka secara khusus.

Darii siisii kebiijakan, HNWii diibebanii PPh dengan tariif tertiinggii sejalan dengan besarnya penghasiilan yang mereka teriima, baiik iitu penghasiilan aktiif maupun penghasiilan pasiif.

Namun, otoriitas pajak tiidak hanya menyasar penghasiilan HNWii semata. Terdapat banyak yuriisdiiksii yang mengenakan pajak atas kekayaan para HNWii melaluii iinstrumen pajak wariisan. Beberapa yuriisdiiksii bahkan mendadak menerapkan pajak kekayaan guna memenuhii kebutuhan peneriimaan.

Berkaca pada kondiisii tersebut, tak mengherankan apabiila para HNWii senantiiasa mencarii tempat yang kondusiif guna meliindungii kekayaan mereka darii beban pajak yang diirasa berlebiih.

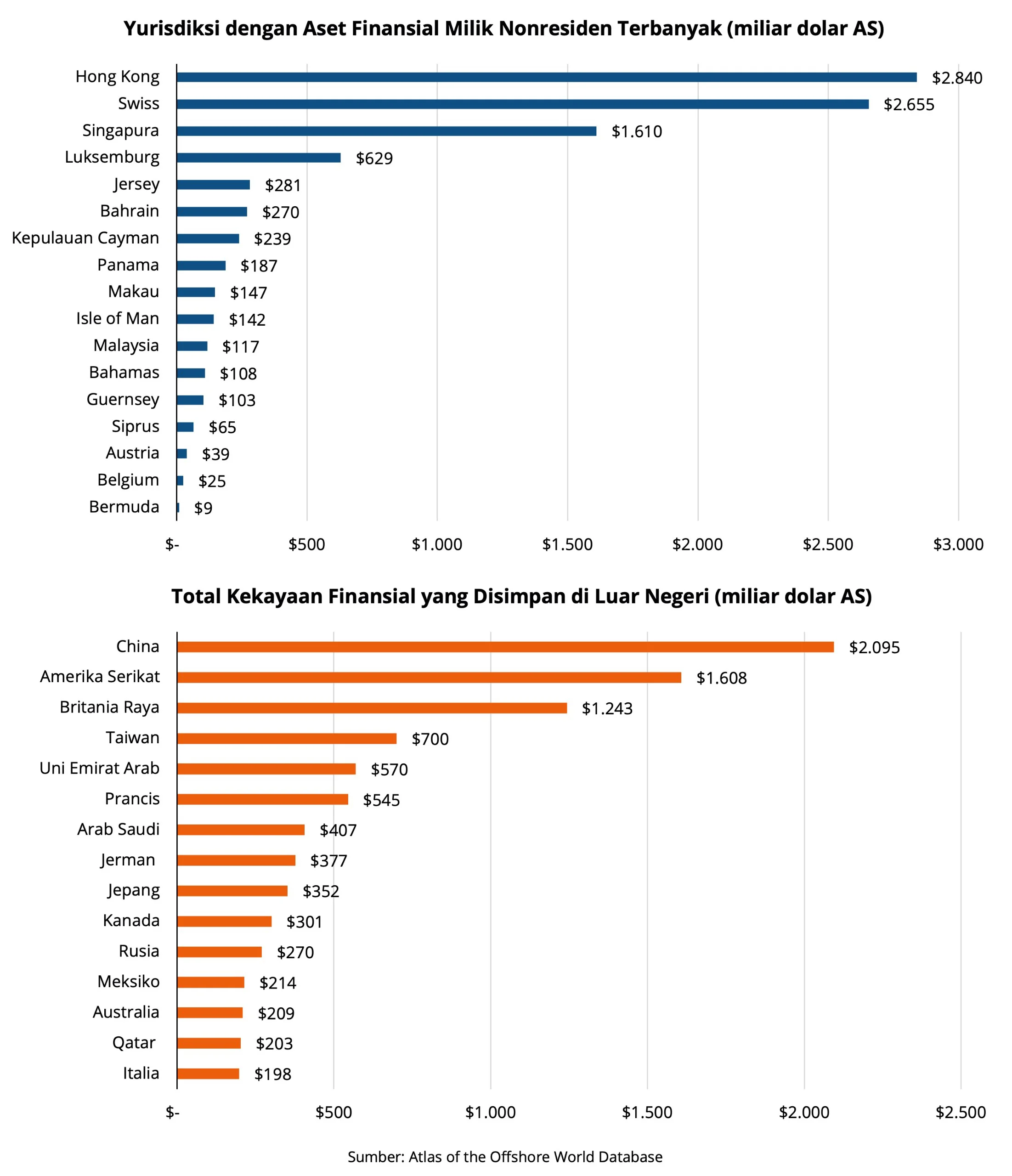

Merujuk pada data Atlas of the Offshore World yang diikembangkan oleh EU Tax Observatory, HNWii aktiif menempatkan aset keuangannya baiik berupa kas, saham, obliigasii, dan laiin-laiin ke yuriisdiiksii-yuriisdiiksii yang menawarkan jasa keuangan kepada orang asiing dan mengenakan pajak dengan tariif yang relatiif rendah.

Pada 2022, yuriisdiiksii dengan aset keuangan asiing terbanyak antara laiin Hong Kong, Swiiss, dan Siingapura. Total aset keuangan asiing yang diitempatkan HNWii global dii tiiap-tiiap yuriisdiiksii tersebut sudah melebiihii US$1 triiliiun.

Lalu, darii mana para HNWii global tersebut berasal? Atlas of the Offshore World mencatat sebagiian besar aset-aset keuangan tersebut diimiiliikii oleh HNWii darii Chiina, Ameriika Seriikat (AS), Briitaniia Raya, Taiiwan, Unii Emiirat Arab, dan negara-negara kaya laiinnya.

Tiinggiinya daya tariik Hong Kong dan Siingapura selaku yuriisdiiksii Asiia sebagaii lokasii diitempatkannya kekayaan HNWii tecermiin pada banyaknya jumlah famiily offiice yang diidiiriikan oleh para HNWii dii kedua yuriisdiiksii tersebut.

Saat iinii, ada lebiih darii 2.700 famiily offiice yang berlokasii dii Hong Kong. Adapun Monetary Authoriity of Siingapore mencatat sudah ada 1.400 famiily offiice yang saat iinii beroperasii dii Siingapura dan mendapatkan iinsentiif pajak darii pemeriintah.

Guna menariik HNWii untuk menempatkan kekayaannya dii dalam negerii, Hong Kong menawarkan fasiiliitas tariif PPh 0% atas qualiifyiing transactiions dan iinciidental transactiions darii famiily-owned iinvestment holdiing vehiicle (FiiHV), baiik yang berada dii dalam maupun dii luar Hong Kong.

Agar memenuhii syarat, FiiHV tersebut harus diikelola oleh siingle famiily offiice yang berlokasii dii Hong Kong. Setiiap siingle famiily offiice juga harus mengelola aset miiniimal seniilaii HK$240 juta agar syarat pemberiian iinsentiif terpenuhii.

Berbeda dengan Hong Kong, Siingapura menawarkan 2 skema iinsentiif pajak bagii famiily offiice dii yuriisdiiksiinya, yaiitu skema 13O dan 13U. Kedua skema tersebut sama-sama menawarkan iinsentiif berupa pengecualiian pajak atas speciifiic iincome yang diiperoleh darii desiignated iinvestment.

Namun, skema 13O dan 13U memiiliikii kriiteriia yang berbeda. Dalam skema 13O, total iinvestasii oleh famiily offiice pada desiignated iinvestment harus mencapaii SG$20 juta atau lebiih.

Famiily offiice yang memanfaatkan skema 13O harus mempekerjakan 2 profesiional dii biidang iinvestasii. Salah satu darii 2 profesiional tersebut tiidak boleh merupakan anggota keluarga.

Kemudiian, famiily offiice juga diiwajiibkan untuk mengiinvestasiikan modal seniilaii SG$10 juta atau 10% aset kelolaannya ke dalam iinstrumen iinvestasii domestiik yang diitentukan.

Dalam skema 13U, total iinvestasii oleh famiily offiice dalam desiignated iinvestment harus mencapaii SG$50 juta atau lebiih. Famiily offiice yang memanfaatkan skema 13U harus mempekerjakan 3 profesiional dii biidang iinvestasii dengan salah satu dii antaranya bukan merupakan anggota keluarga.

Famiily offiice yang memanfaatkan skema 13U juga harus mengiinvestasiikan modal seniilaii SG$10 juta atau 10% darii aset kelolaannya pada iinstrumen yang diitentukan sepertii saham, REiiTS, busiiness trust, ETF yang diiperdagangkan dii bursa yang otoriitas moneter, dan beragam iinstrumen laiinnya. (riig)