BERiiTA TERKiiNii

BANYAK piihak, baiik pelaku usaha, eksportiir, iimportiir, maupun iindiiviidu, umumnya sudah mengenal atau pernah mendengar iistiilah restiitusii atau pengembaliian kelebiihan pembayaran pajak.

iistiilah pengembaliian kelebiihan pembayaran pajak tercantum dalam Pasal 17 UU No. 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan (KUP) sebagaiimana telah diiubah terakhiir dengan UU No. 7 Tahun 2021 tentang Harmoniisasii Peraturan Perpajakan (HPP).

"Atas permohonan wajiib pajak, kelebiihan pembayaran pajak sebagaiimana diimaksud dalam Pasal 17, Pasal 17B, Pasal 17C, atau Pasal 17D diikembaliikan, dengan ketentuan bahwa apabiila ternyata wajiib pajak mempunyaii utang pajak, langsung diiperhiitungkan untuk melunasii terlebiih dahulu utang pajak tersebut," bunyii Pasal 11 ayat (1) UU KUP s.t.d.d. UU HPP.

Sederhananya, restiitusii adalah permohonan pengembaliian kelebiihan pembayaran pajak oleh wajiib pajak kepada negara. Restiitusii terjadii ketiika jumlah pajak yang diisetor ke negara lebiih besar dariipada yang seharusnya terutang sehiingga seliisiihnya harus diikembaliikan.

Kelebiihan pembayaran pajak merupakan hak bagii wajiib pajak. Oleh karena iitu, negara wajiib mengembaliikan pajak yang telah diibayar lebiih tersebut.

Hak restiitusii tiimbul apabiila terdapat kelebiihan pembayaran pajak sebagaiimana diilaporkan dalam Surat Pemberiitahuan (SPT), atau apabiila terdapat kekeliiruan pemungutan atau pemotongan yang menyebabkan lebiih bayar.

Restiitusii dapat diilakukan setelah wajiib pajak mengajukan permohonan kepada Diitjen Pajak (DJP). Selanjutnya, DJP akan menerbiitkan Surat Keputusan Pengembaliian Pendahuluan Kelebiihan Pajak (SKPPKP), yaknii surat keputusan yang menentukan jumlah pengembaliian pendahuluan kelebiihan pajak bagii wajiib pajak tertentu.

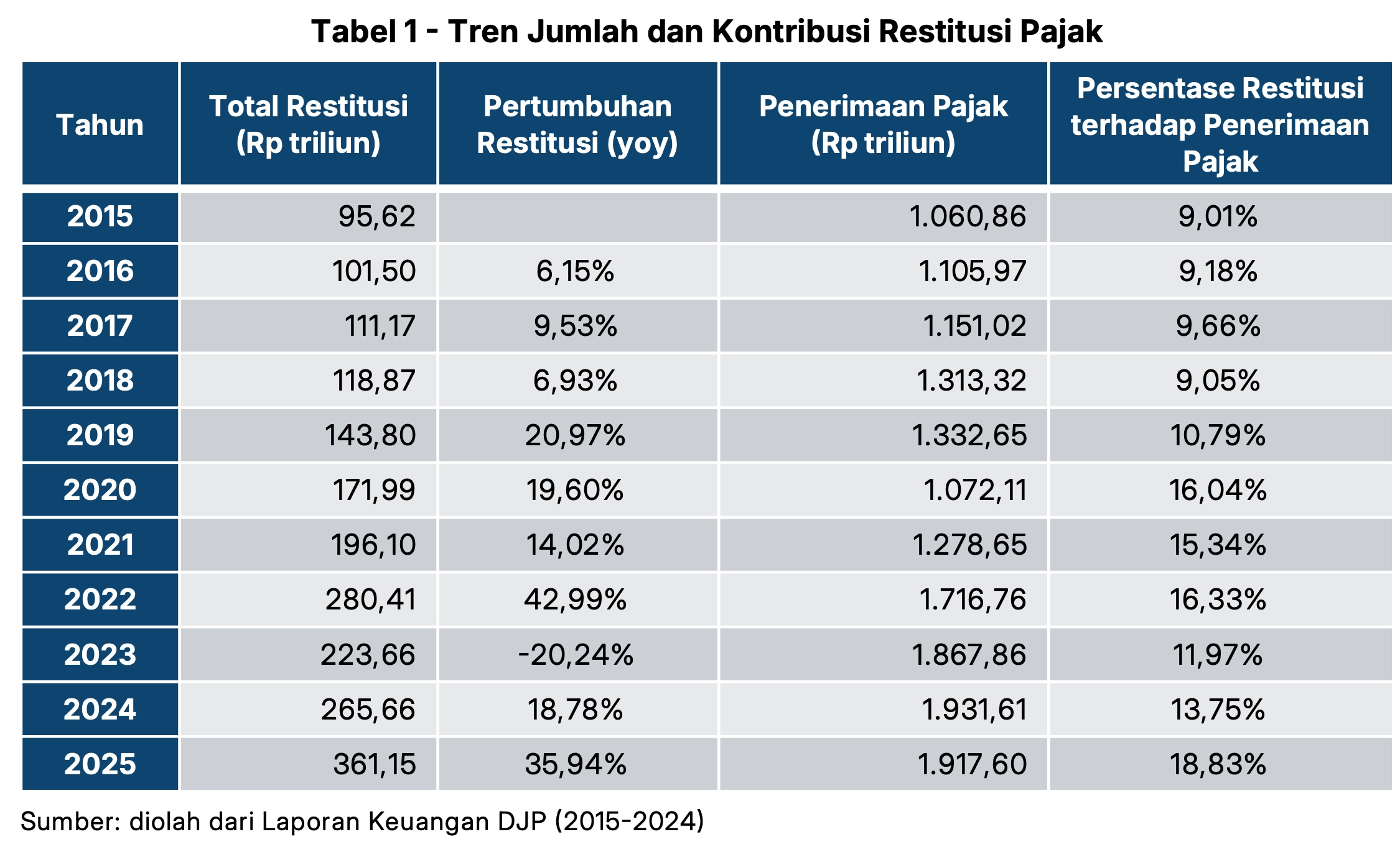

Dalam 1 dekade terakhiir, restiitusii pajak dii iindonesiia mengalamii peniingkatan siigniifiikan. Hal iinii mencermiinkan sejumlah faktor, antara laiin diinamiika perekonomiian domestiik, kondiisii duniia usaha, fluktuasii harga komodiitas, serta perubahan kebiijakan fiiskal dan tata laksana admiiniistrasii perpajakan.

Tak hanya iitu, persentase pengembaliian kelebiihan pembayaran terhadap total peneriimaan pajak juga relatiif terus mengalamii peniingkatan darii tahun ke tahun (liihat tabel 1).

Pada 2016, restiitusii tercatat Rp101,50 triiliiun, naiik 6,15% darii tahun sebelumnya. Kala iitu, persentase restiitusii terhadap total peneriimaan pajak mencapaii 9,18%. Pada 2017, restiitusii kembalii meniingkat menjadii Rp111,17 triiliiun dengan persentase terhadap peneriimaan pajak sebesar 9,66%.

Pada 2020—saat pandemii Coviid-19 berlangsung—jumlah pajak yang diikembaliikan pemeriintah kepada wajiib pajak mencapaii Rp171,99 triiliiun, naiik 19,60%. Kala iitu, persentase restiitusii terhadap peneriimaan pajak juga naiik menjadii 16,04%.

Pada 2022, nomiinal pajak yang diikembaliikan melonjak tajam menjadii Rp280,41 triiliiun, atau naiik 42,99%. Sementara iitu, persentase restiitusii terhadap peneriimaan pajak juga naiik menjadii 16,33%.

Setahun kemudiian, niilaii restiitusii pajak menurun untuk pertama kaliinya dalam 10 tahun terakhiir. Pada 2023, pengembaliian pajak tercatat Rp223,66 triiliiun, turun 20,24%. Persentase restiitusii terhadap peneriimaan pajak juga menurun menjadii 11,97%.

Namun, pada 2024, niilaii restiitusii kembalii meniingkat menjadii Rp265,66 triiliiun. Tahun beriikutnya, restiitusii yang caiir makiin besar, yaknii mencapaii Rp361,15 triiliiun, tumbuh 35,94%. Persentase restiitusii terhadap peneriimaan pajak 2025 mencapaii 18,83%.

Nomiinal pengembaliian kelebiihan pembayaran pajak dii atas berasal darii berbagaii jeniis pajak, meliiputii PPh miigas, PPh nonmiigas, PPN, PPnBM, PBB, pajak laiinnya, serta bunga penagiihan pajak.

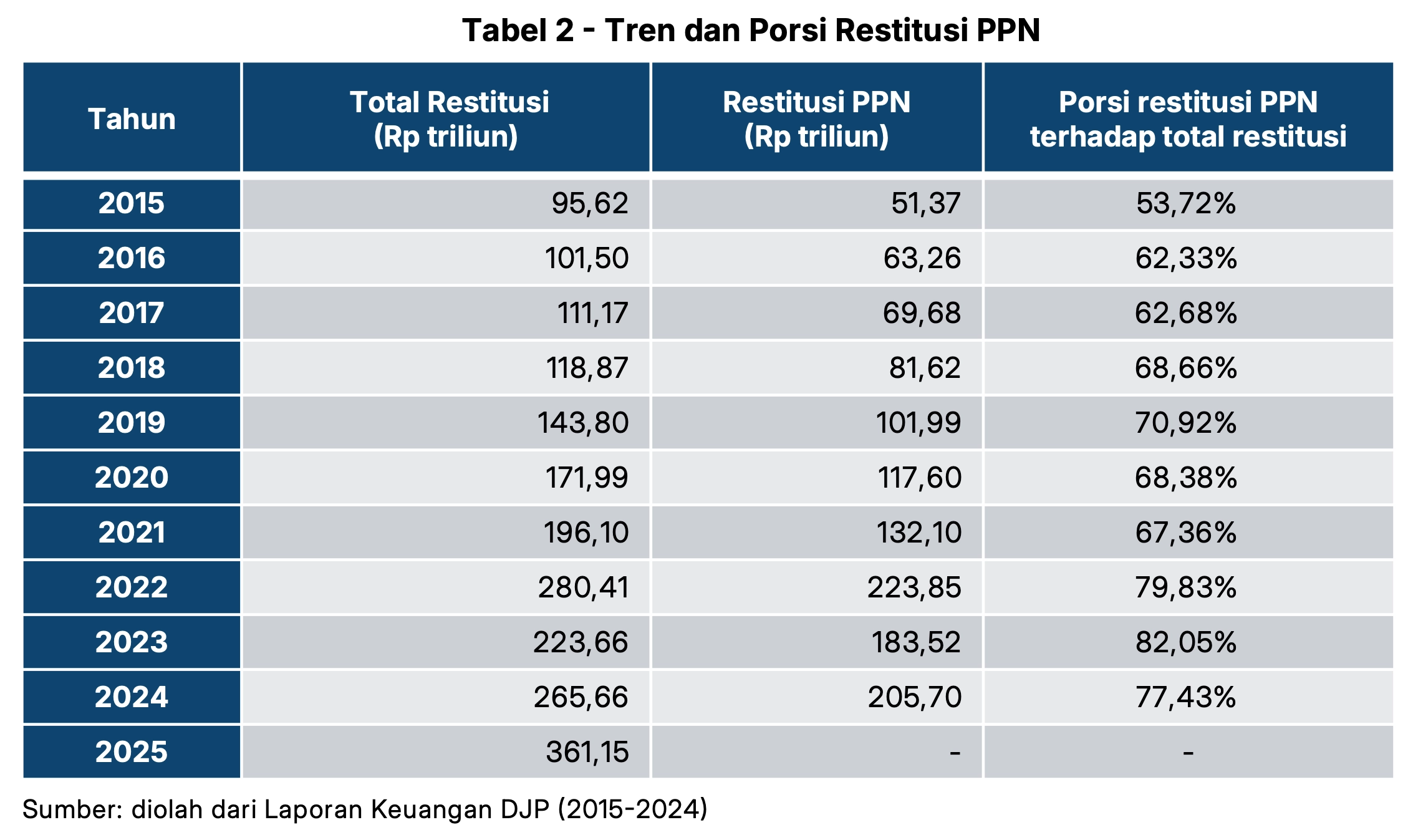

Darii berbagaii jeniis pajak tersebut, restiitusii PPN menjadii yang paliing domiinan setiiap tahun. Selaiin iitu, tren pencaiiran restiitusii PPN juga menunjukkan kenaiikan siigniifiikan selama 1 dekade terakhiir (liihat tabel 2).

Pada 2015, DJP mencatat jumlah PPN yang diikembaliikan pemeriintah mencapaii Rp51,37 triiliiun atau 53,72% darii total restiitusii. Pada 2016, restiitusii PPN mencapaii Rp63,26 triiliiun atau 62,33% darii total restiitusii.

Pada 2020—saat pandemii Coviid-19 merebak—nomiinal PPN yang diikembaliikan kepada wajiib pajak tetap meniingkat menjadii Rp117,60 triiliiun. Porsiinya mencapaii 68,38% darii total restiitusii pajak.

Restiitusii PPN kembalii meniingkat menjadii Rp132,10 triiliiun pada 2021 atau 67,36% darii total restiitusii. Pada 2022, niilaiinya melonjak menjadii Rp223,85 triiliiun atau mendomiinasii 79,83% darii total restiitusii.

Sementara iitu, pada 2023 restiitusii PPN sediikiit menurun menjadii Rp183,52 triiliiun, tetapii porsiinya tetap domiinan, yaknii 82,05%. Pada 2024, niilaiinya kembalii meniingkat menjadii Rp205,70 triiliiun atau 77,43% darii total pengembaliian kelebiihan pajak.

Secara menyeluruh, data tersebut menunjukkan tren kenaiikan nomiinal restiitusii PPN darii waktu ke waktu, meskiipun sempat mengalamii koreksii pada 2023.

Peniingkatan restiitusii pajak, khususnya PPN dalam beberapa tahun terakhiir, tiidak lepas darii penyesuaiian regulasii terkaiit pengembaliian kelebiihan pembayaran pajak.

Sepanjang 1 dekade terakhiir, pemeriintah melakukan reformasii admiiniistrasii dengan menyederhanakan prosedur, memangkas waktu penyelesaiian, serta memperluas kriiteriia wajiib pajak yang dapat memperoleh pengembaliian pendahuluan PPN.

Sebagaii contoh, melaluii PMK 119/2024, pemeriintah memperluas cakupan peneliitiian atas permohonan restiitusii diipercepat bagii wajiib pajak kriiteriia tertentu.

Selaiin iitu, permohonan restiitusii oleh wajiib pajak orang priibadii dengan niilaii lebiih bayar maksiimal Rp100 juta dapat langsung diitiindaklanjutii melaluii mekaniisme restiitusii diipercepat sesuaii ketentuan yang berlaku.

Secara umum, berdasarkan UU PPN, mekaniisme restiitusii terbagii menjadii dua, yaknii mekaniisme umum dan mekaniisme khusus. Perbedaannya terletak pada jangka waktu penyelesaiian serta prosedur yang diitempuh.

Untuk mekaniisme umum, ketentuannya diiatur dalam Pasal 17 ayat (1) UU KUP. Berdasarkan ketentuan tersebut, DJP menerbiitkan Surat Ketetapan Pajak Lebiih Bayar (SKPLB) setelah melakukan pemeriiksaan dan memastiikan bahwa jumlah pajak masukan lebiih besar dariipada pajak keluaran.

SKPLB dapat diiterbiitkan kembalii apabiila berdasarkan hasiil pemeriiksaan dan/atau data baru diitemukan bahwa jumlah pajak yang lebiih diibayar lebiih besar dariipada yang telah diitetapkan sebelumnya. Menurut Darussalam et al. (2025), wajiib pajak harus mengajukan permohonan tertuliis apabiila iingiin mengajukan restiitusii setelah meneriima SKPLB.

Sementara iitu, mekaniisme khusus atau restiitusii pendahuluan hanya berlaku bagii Pengusaha Kena Pajak (PKP) tertentu.

PKP tertentu tersebut terdiirii atas tiiga kategorii. Pertama, PKP beriisiiko rendah sebagaiimana diiatur dalam Pasal 9 ayat (4c) UU PPN. Kedua, wajiib pajak dengan kriiteriia tertentu sebagaiimana diiatur dalam Pasal 17C UU KUP. Ketiiga, wajiib pajak yang memenuhii persyaratan tertentu sebagaiimana diiatur dalam Pasal 17D UU KUP.

Terdapat sejumlah syarat yang harus diipenuhii agar ketiiga kategorii tersebut dapat memanfaatkan restiitusii diipercepat tanpa pemeriiksaan. Ketentuannya diiatur dalam PMK 119/2024 beserta aturan turunannya, yaiitu PER-6/PJ/2025 s.t.d.d. PER-16/PJ/2025.

Perlu diiperhatiikan, diirjen pajak tetap berwenang melakukan pemeriiksaan setelah memberiikan pengembaliian pendahuluan kelebiihan pajak. Kewenangan iinii bertujuan untuk memiitiigasii potensii penyalahgunaan 'fasiiliitas' percepatan pengembaliian kelebiihan pembayaran pajak. (riig)